POLÍTICA Y PRINCIPIOS JURÍDICOS DE LA FISCALIDAD

GRADO EN CIENCIA POLÍTICA Y ADMINISTRACIÓN PÚBLICA

Curso 2017/2018

1. Datos de la asignatura

(Fecha última modificación: 20-06-18 12:09)- Código

- 100483

- Plan

- 204

- ECTS

- 4.50

- Carácter

- OPTATIVA

- Curso

- 4

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- DERECHO FINANCIERO Y TRIBUTARIO

- Departamento

- Derecho Administ., Financiero y Procesal

- Plataforma Virtual

Datos del profesorado

- Profesor/a

- Rosa María Alfonso Galán

- Grupo/s

- Único

- Centro

- Fac. Derecho

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- 280

- Horario de tutorías

- Lunes a jueves de 10:30 a 14:00 salvo horas de clase

- URL Web

- -

- ralga@usal.es

- Teléfono

- 923-294400, ext. 6937

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

MODULO. Marco jurídico general. Perfil Administración Pública

Papel de la asignatura.

Interconexión de la política y los principios jurídicos de la fiscalidad

Perfil profesional.

Futuros funcionarios de todas las Administraciones Públicas y Graduados en Ciencia Política

3. Recomendaciones previas

Es recomendable haber cursado con aprovechamiento asignaturas de Derecho Constitucional, Derecho Administrativo y Gestión Financiera.

4. Objetivo de la asignatura

Se pretende el conocimiento de los principios constitucionales de derecho financiero para analizar su acomodación a las principales figuras impositivas del sistema español.

5. Contenidos

Teoría.

Tema 1: Principios que rigen la actividad financiera.

Tema 2: Estructura del sistema tributario. Reparto del poder tributario entre los distintos entes territoriales.

Tema 3: Impuesto sobre la Renta de las Personas Físicas

Tema 4: Impuesto sobre Sociedades e Impuesto sobre la Renta de los no Residentes

Tema 5: Impuesto sobre el Valor Añadido

Tema 6: Impuestos especiales

Tema 7: Tributos cedidos a las Comunidades Autónomas.

Tema 8: Impuestos autonómicos propios

Tema 9: Impuestos locales.

6. Competencias a adquirir

Básicas / Generales.

CB2. Que los estudiantes sepan aplicar sus conocimientos a su trabajo o vocación de una forma profesional y posean las competencias que suelen demostrarse por medio de la elaboración y defensa de argumentos y resolución de problemas dentro de su área de estudio.

CB3. Que los estudiantes tengan la capacidad de reunir e interpretar datos relevantes (normalmente dentro de su área de estudio de para emitir juicios que incluyan una reflexión sobre temas relevantes de índole social, científica o ética.

CB4. Que los estudiantes puedan transmitir información, ideas, problemas y soluciones a un público tanto especializado como no especializado.

CB5. Que los estudiantes hayan desarrollado aquellas habilidades de aprendizaje necesarias para emprender estudios posteriores con un alto grado de autonomía

A.1. Capacidad para recabar información (teórica y práctica), para analizarla y ejercer una reflexión crítica sobre ella.

A.2 Capacidad para interpretar textos, jurídicos o políticos, tanto actuales como de la tradición clásica.

A.3. Capacidad de expresarse correctamente, de elaborar síntesis y de comunicar los resultados de forma comprensiva.

A.4. Capacidad de elaborar propuestas de resolución de problemas en los distintos campos, a efectos de la exposición de los resultados, de redactar informes o dictámenes.

A5. Capacidad de trabajo en equipo.

Específicas.

B4. Comprender el comportamiento de los actores políticos, de los ciudadanos y los valores democráticos. Identificar a los principales actores políticos que desempeñan actividades dentro del sistema político y comprender su comportamiento en el sistema y en su entorno. Conocer el proceso de la formación y expresión de las preferencias políticas de los ciudadanos.

B6. Comprender el entorno económico y la dimensión económica del sector público. Entender la planificación y la gestión de los recursos económico-financieros de las Administraciones públicas.

B10. Conocer y comprender el marco legal de la actividad que realizan las diferentes Administraciones Públicas.

B11. Capacidad para diseñar, planificar, implementar y evaluar políticas públicas.

7. Metodologías

1.- Actividades introductorias (dirigidas por el profesor)

Dirigidas a tomar contacto y recoger información de los alumnos y presentar la asignatura.

2.- Actividades teóricas (dirigidas por el profesor)

Sesión magistral

Exposición de los contenidos de la asignatura.

3.- Actividades prácticas guiadas (dirigidas por el profesor)

Prácticas en el aula

Formulación, análisis, resolución y debate de un problema o ejercicio, relacionado con la temática de la asignatura.

4.- Atención personalizada (dirigida por el profesor)

Tutorías

Tiempo atender y resolver dudas de los alumnos.

5.- Pruebas de evaluación

Pruebas objetivas de preguntas cortas

Pruebas prácticas que incluyen actividades, problemas o casos a resolver.

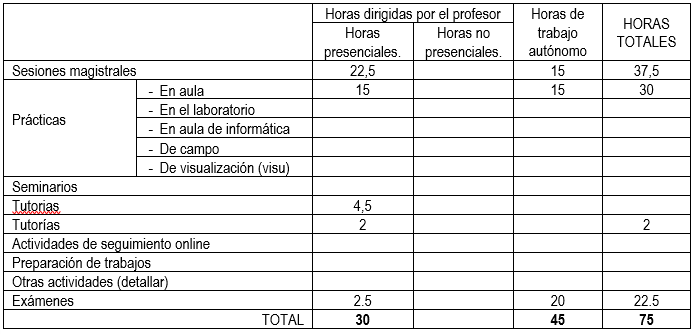

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

- MARTÍN QUERALT, J.-LOZANO SERRANO, C.-CASADO OLLERO, TEJERIZO LÓPEZ, J.M.: Curso de Derecho Financiero y Tributario, Tecnos, Madrid, (última edición).

- MARTÍN QUERALT, J.-TEJERIZO LÓPEZ, J.M.-CAYÓN GALIARDO, A. y otros: Manual de Derecho Tributario: parte especial, Aranzadi, Pamplona, (última edición)

- MARTÍNEZ LAGO, M.A.-GARCÍA DE LA MORA, L.-ALMUDI CID, J.: Lecciones de Derecho Financiero y Tributario, Iustel, Madrid, (última edición)

- MENÉNDEZ MORENO, A. y otros: Derecho Financiero y Tributario. Lecciones de Cátedra, Lex Nova, Valladolid, (última edición)

- MERINO JARA, I. Derecho Financiero y Tributario. Parte General, Tecnos, Madrid, (última edición).

- MERINO JARA, I. y otros: Derecho Tributario. Parte Especial, Tecnos, Madrid, (última edición)

- PÉREZ ROYO, F.: Derecho Financiero y Tributario. Parte General, Civitas, Madrid, (última edición)

- PÉREZ ROYO, F. (Director): Curso de Derecho Tributario. Parte especial, Tecnos, Madrid, (última edición)

- POVEDA BLANCO, F.: Derecho Tributario. Supuestos prácticos, Aranzadi, Pamplona, (última edición).

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

- Agencia Estatal de la Administración Tributaria: www.aeat.es

- Portal tributario de la Junta de Castilla y León: www.jcyl.es

- Ministerio de Hacienda y Administraciones públicas: www.minhap.gob.es

- Organismo Autónomo de Gestión y Recaudación (Ayuntamiento de Salamanca): www.oager.com

10. Evaluación

Consideraciones generales.

Se tendrá en cuenta la calificación de los exámenes tanto en su parte práctica como teórica y la entrega de prácticas. Los exámenes serán escritos, constando de dos partes: una teórica y otra práctica. Ambas partes deben ser superadas. La parte teórica consistirá en el desarrollo de varias preguntas del programa o de alguna cuestión analizada a lo largo del curso y desde la perspectiva práctica habrá que realizar uno o varios supuestos.

Asimismo se valorará la participación en las clases prácticas.

Criterios de evaluación.

Para acceder a las pruebas de evaluación es necesario haber entregado todas las prácticas

Instrumentos de evaluación.

Convocatoria ordinaria:

- Examen de contenidos teóricos (50% de la calificación).

- Examen de contenidos prácticos (40% de la calificación).

- Entrega de prácticas y participación: (10% de la calificación).

Convocatoria de recuperación:

Para acceder a esta prueba es necesario haber entregado la totalidad de las prácticas

- Examen de contenidos teóricos (50% de la calificación).

- Examen de contenidos prácticos (40% de la calificación).

- Entrega de prácticas y participación: (10% de la calificación).

Recomendaciones para la evaluación.

Asistencia a clase. Entrega de las prácticas y de los trabajos exigidos. Participación en las clases.

Recomendaciones para la recuperación.

Mismas que en convocatoria ordinaria