HACIENDA PÚBLICA II

GRADO ECONOMÍA

Curso 2017/2018

1. Datos de la asignatura

(Fecha última modificación: 28-10-20 9:01)- Código

- 103724

- Plan

- ECTS

- 6.00

- Carácter

- OBLIGATORIA

- Curso

- 3

- Periodicidad

- Primer Semestre

- Área

- ECONOMÍA APLICADA

- Departamento

- Economía Aplicada

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- Miguel Angel Hernández Martín

- Grupo/s

- 1

- Centro

- Fac. Derecho

- Departamento

- Economía Aplicada

- Área

- Economía Aplicada

- Despacho

- 129

- Horario de tutorías

- Lunes de 10 a 13 horas.

- URL Web

- -

- mahz@usal.es

- Teléfono

- Ext.1628

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Entorno económico e institucional.

Papel de la asignatura.

Conocimiento del marco teórico e institucional en el que se desarrolla la actividad económica pública.

Perfil profesional.

Economista profesional en el ámbito privado o público.

3. Recomendaciones previas

Haber cursado las asignaturas de Introducción a la Economía.

Suficiente dominio del inglés para el manejo de la bibliografía.

4. Objetivo de la asignatura

La asignatura completa el estudio de los conceptos centrales de la Hacienda Pública en relación con los ingresos públicos. El análisis se aborda en el contexto de la crisis económica en el que se replantea el papel del sector público.

El diseño de los ingresos público afecta tanto a la eficiencia como a la equidad, influyendo en las posibilidades de recuperación económica y en la distribución del bienestar. Se espera que el alumno sea capaz de juzgar críticamente las alternativas en la financiación de la actividad pública.

Se estudian los aspectos teóricos de las principales figuras impositivas en países de nuestro entorno, su justificación y las consecuencias del diseño del sistema fiscal. No se pretende el análisis de la legislación fiscal española, aunque se hará la referencia frecuente a las soluciones adoptadas en nuestro país.

5. Contenidos

Teoría.

Tema 1. Los ingresos públicos en general. Concepto de tributo y elementos definidores del mismo. Esquema del sistema tributario español.

Tema 2. Clasificación de los ingresos públicos. Ingresos ordinarios y extraordinarios. Precios, tasas, contribuciones especiales e impuestos. Clasificación de los impuestos. Formas de diseñar la progresividad. Progresividad legal y progresividad real. Problemas derivados de la progresividad.

Tema 3. Los principios generales de la imposición. Principios de simplicidad, equidad, suficiencia y neutralidad o eficiencia. El exceso de gravamen. Efecto de los impuestos sobre la oferta de trabajo, el ahorro y la adopción de riesgos. Impuestos óptimos.

Tema 4. La incidencia de los impuestos Normas generales de incidencia. Incidencia en distintas estructuras de mercado. Modelos de equilibrio general. El fraude fiscal.

Tema 5. Impuesto sobre la renta de las personas físicas. Concepto extensivo de renta. La unidad contribuyente. Distintas fuentes de renta. Rendimientos del trabajo. Rentas en especie. Rendimientos del capital. Rendimientos de actividades económicas. Rendimientos irregulares y variaciones del valor del patrimonio. Efectos económicos del impuesto.

Tema 6. Impuesto sobre la renta de las sociedades. Justificación del impuesto. La doble imposición de los dividendos. Diseño del impuesto: tratamiento de las materias primas y la depreciación. Efectos económicos. Propuestas de reforma en el contexto de la Unión Europea.

Tema 7. La imposición sobre la riqueza. Justificación y principales figuras. El impuesto sobre el patrimonio. El impuesto sobre sucesiones y donaciones. El impuesto sobre transmisiones patrimoniales. El impuesto sobre bienes inmuebles.

Tema 8. La imposición sobre las ventas. Justificación y diseño de esta imposición. Los impuestos especiales. Impuestos generales monofásicos y plurifásicos. El impuesto sobre el valor añadido. Diseño y efectos económicos.

Tema 9. Los ingresos extraordinarios. La deuda pública. El problema de la carga de la deuda. La deuda pública en España. La creación de dinero. Las privatizaciones.

Tema 10. Hacienda pública internacional y descentralizada. Distribución internacional de competencias. La doble imposición internacional y los criterios de coordinación. Referencia a la Unión Europea: El sistema de ingresos del presupuesto comunitario. La armonización fiscal. Los ingresos públicos en una hacienda descentralizada. Referencia al caso español.

6. Competencias a adquirir

Básicas / Generales.

Las competencias específicas y transversales que se desarrollarán en esta asignatura contribuyen a que el alumno adquiere las establecidas en el módulo ‘Entorno Económico y Marco Institucional”, materia “Sector Público” cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en Economía.

Se trabajan las siguientes competencias:

C2, C4, C9, C17

Específicas.

C5, C8, C9, C18

Transversales.

C23, C25, C27

7. Metodologías

Clase magistral. El seguimiento de las presentaciones del profesor en clase se complementará con la lectura de la bibliografía que se sugiera especialmente para cada tema. Esa lectura deberá hacerse con anterioridad a la exposición en clase de la materia correspondiente.

Clases prácticas y tutorías. Se propondrá la realización de ejercicios prácticos que el alumno podrá resolver individualmente o en grupo. La información bibliográfica principal de cada tema estará disponible en la plataforma Studium, que se utilizará como mecanismo complementario de apoyo a la docencia.

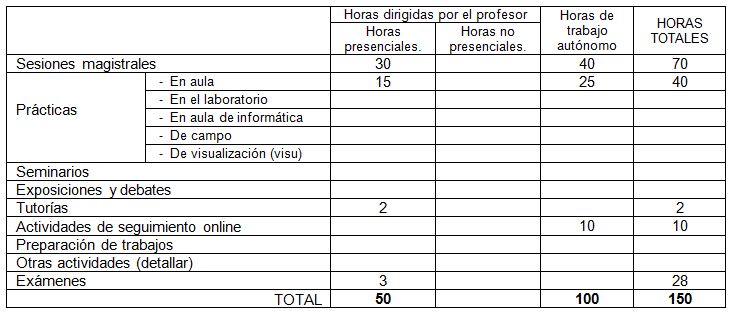

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Albi Ibáñez, E.; C. Contreras; J. M. González-Páramo; I. Zubiri (2009): Economía Pública II. Teoría de la Imposición. Sistema impositivo. Otros ingresos públicos. Economía pública internacional. 3ª edición. Ariel Economía. Barcelona.

Albi Ibáñez, E. (2013): Reforma Fiscal. Ed. Civitas. Cizur Menor.

Costa, Mercè, et al. (2005): Teoría Básica de los Impuestos: Un Enfoque Económico. Ed.Thomson-Civitas, Madrid. 2ª edición.

Esteller Moré, A. [Coordinador] (2015): Economía de los Impuestos. McGraw-Hill Ediciones Universitarias, Madrid.

Paniagua, F. J. y R. Navarro (2011): Hacienda Pública II. Teoría de los Ingresos Públicos. Ed. Pearson, Madrid.

Paniagua, F. J. y R. Navarro (2012): Cuestiones y Ejercicios de Hacienda Pública. Ed. Uned, Madrid.

Rosen, H. S. (2007): Hacienda Pública. MacGraw Hill, Madrid.

Stiglithz, J. E.; Rosengard, J. K. (2016) La Economía del sector público, 4ª edción. Antoni Bosch, Barcelona.

Subirats, J.; Knopfel, P.; Larrue, C.; Varone, F. (2008): Análisis y Gestión de Políticas Públicas. Ed. Ariel. Barcelona.

VV.AA. (2014): Informe de la Comisión de Expertos para la Reforma del Sistema Tributario Español. Febrero 2014. Madrid.

__

Otras referencias bibliográficas y recursos electrónicos se proporcionarán para cada tema.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Se proporcionarán para cada tema.

10. Evaluación

Consideraciones generales.

Los aspectos teóricos y prácticos se evaluarán a través del examen final correspondiente. El profesor valorará también la participación efectiva en clase y la realización de los ejercicios o trabajos que se propongan a lo largo del curso.

Se espera la integridad académica de todos los que cursen la asignatura.

Criterios de evaluación.

1. Examen final: hasta 7 puntos.

2. Evaluación continua: hasta 3 puntos. Se realizará mediante dos ejercicios/exámenes en el horario establecido para las dos tutorías programadas.

La realización de actividades complementarias como cuestionarios, ejercicios optativos y cualquier otra forma de participación efectiva en el aula podrá sumar a la calificación hasta 1 punto adicional.

Para superar la asignatura será imprescindible obtener un mínimo de 5 puntos, de los que al menos 3 deben corresponder al examen final. Sólo en este caso se tendrá en cuenta la calificación de la evaluación continua. Los criterios de evaluación serán los mismos en cualquiera de las convocatorias.

Integridad académica: el plagio total o parcial de ejercicios o trabajos comportará para todos los que realicen y/o consientan el fraude la inmediata anulación de toda su actividad académica relacionada con la evaluación continua, además de las consecuencias adicionales que puedan estar previstas en la normativa universitaria.

Instrumentos de evaluación.

Examen final, ejercicios, prácticas y otras actividades en el aula y en Studium.

Recomendaciones para la evaluación.

Se considera importante el seguimiento de la materia a través de la bibliografía recomendada para cada tema. La asistencia a clase con regularidad es también deseable,

Recomendaciones para la recuperación.

Revisar los ejercicios y trabajos realizados. Los criterios de evaluación serán los mismos que en la fecha de la evaluación ordinaria.