INFORMÁTICA PARA OPTIMIZACIÓN

GRADO ECONOMÍA

Curso 2017/2018

1. Datos de la asignatura

(Fecha última modificación: 28-10-20 10:02)- Código

- 103748

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 4

- Periodicidad

- Segundo Semestre

- Área

- FUNDAMENTOS DEL ANÁLISIS ECONÓMICO

- Departamento

- Economía e Historia Económica

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- José Guillermo Sánchez León

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Economía e Historia Económica

- Área

- Fundamentos del Análisis Económico

- Despacho

- 214

- Horario de tutorías

- A convenir individualmente mediante previa cita por correo electrónico.

- URL Web

- http:://diarium.usal.es/guillermo

- guillermo@usal.es

- Teléfono

- -

- Profesor/Profesora

- José Manuel Cascón Barbero

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Economía e Historia Económica

- Área

- Fundamentos del Análisis Económico

- Despacho

- 204

- Horario de tutorías

- -

- URL Web

- http://diarium.usal.es/jcr

- casbar@usal.es

- Teléfono

- 6724

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Módulo Métodos Cuantitativos

Papel de la asignatura.

Mediante una combinación de recursos teóricos y prácticos se proporcionarán al alumno herramientas para modelar y resolver problemas económicos mediante el uso de nuevas tecnologías.

Perfil profesional.

Economista.

3. Recomendaciones previas

Se considera necesario haber superado los cursos de Álgebra (espacios vectoriales, aplicaciones lineales, algebra de matrices, formas bilineales y cuadráticas), Análisis Matemático (cálculo diferencial de varias variables, optimización de funciones de varias variables) y Decisión y Juegos (juegos no cooperativos, juegos matriciales, estrategias puras y mixtas).

4. Objetivo de la asignatura

El objetivo de la asignatura es presentar un enfoque conjunto de la optimización matemática y las aplicaciones económicas, orientado al uso de las nuevas tecnologías. En ella se introduce al alumno en la algoritmia, la programación y en la teoría clásica de la optimización.

5. Contenidos

Teoría.

TEMA 1. INTRODUCCIÓN A LA PROGRAMACIÓN INFORMÁTICA.

Introducción a la informática. Algoritmos. Programación. Pseudocódigo. Eficiencia y complejidad. Introducción a Octave/Matlab.

TEMA 2. OPTIMIZACIÓN CONVEXA DIFERENCIABLE.

Conjuntos convexos. Funciones convexas. Teorema de Lagrange. Teorema de Karush-Kuhn-Tucker. Condiciones de segundo orden. Introducción a Mathematica.

TEMA 3. PROGRAMACIÓN LINEAL.

Programación Lineal. Método símplex. Dualidad. Introducción al análisis de sensibilidad. Precios sombra. Aplicaciones económicas. Juegos matriciales. Manejo de Excel/Solver.

TEMA 4. PROGRAMACIÓN CUADRÁTICA.

Programación cuadrática. Métodos de gradiente, Newton, punto interior predictor-corrector. Gestión de cartera. Modelo de Markowitz. Resolución con Matlab.

TEMA 5. OPTIMIZACIÓN DINÁMICA

Introducción a la optimización dinámica. Control óptimo en tiempo discreto. Programación dinámica. Principio de optimalidad de Bellman. Control óptimo en tiempo continuo. Principio del máximo de Pontryagin. Aplicaciones económicas: gestión de recursos naturales, modelo neoclásico de crecimiento económico. Resolución con Mathematica/Matlab.

6. Competencias a adquirir

Básicas / Generales.

Las competencias específicas y transversales que se desarrollarán en esta asignatura contribuyen a que el alumno adquiera las establecidas en el Modulo Métodos Cuantitativos cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en Economía.

De forma específica, se trabajan las siguientes competencias:

Básicas/Generales.

C.1. Contribuir a la asignación óptima de los recursos económicos.

C.3. Aportar racionalidad al análisis y a la descripción de la realidad económica a través de modelos matemáticos.

C10. Derivar de los datos económicos información relevante y no aparente.

C11. Ser capaz de representar formalmente el funcionamiento de la economía a través de modelos matemáticos.

C12. Saber expresar el comportamiento de los agentes económicos y los distintos mecanismos de asignación en términos formales.

C.20. Desarrollar la habilidad para el pensamiento abstracto.

C.25. Fomentar el espíritu crítico característico de la Ciencia. El alumno deberá mantener un enfoque riguroso en sus razonamientos, así como una actitud crítica ante los resultados obtenidos de los modelos formales utilizados, que serán siempre ciertos en el aspecto matemático, pero no necesariamente aplicables a la realidad económica.

Específicas.

C.4. Seleccionar las mejores decisiones económicas, utilizando los métodos matemáticos de la optimización.

C.13. Aplicar al análisis de los problemas económicos los instrumentos de las tecnologías de la información y comunicación.

C.15. Aplicar al análisis de los problemas económicos los instrumentos de las tecnologías de la información y las comunicaciones.

Transversales.

C.23. Capacidad del aprendizaje autónomo.

C.25. Capacidad para desarrollar la crítica científica y autocrítica. El alumno debería mantener a lo largo de la asignatura una actitud rigurosa y crítica ante la información recibida, así como una actitud crítica ante los resultados obtenidos.

7. Metodologías

Para el desarrollo del programa de la asignatura se hará uso de:

- Sesiones teóricas/expositivas/magistrales.

- Sesiones prácticas

- Actividades de tutorización

Las sesiones prácticas incluirán:

- Discusión y resolución de ejemplos, problemas y casos prácticos.

- Presentación y defensa de ejercicios y trabajos.

- Manejo de software básico (Octave /Matlab /Mathematica ) y de optimización (Solver /Mathematica ).

- Seminarios específicos dedicados a aplicaciones económicas.

- Controles cortos.

Para obtener un seguimiento de los objetivos alcanzados en el transcurso del semestre se programan tres tipos de actividades:

- Entrega de ejercicio teórico-prácticos.

- Exposiciones en clase.

- Controles cortos.

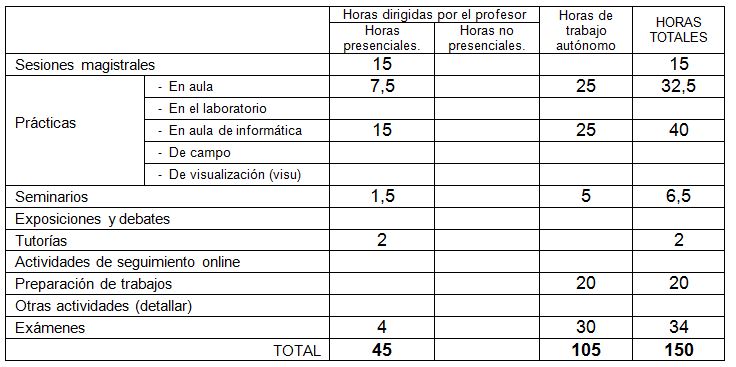

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

- N. L. Biggs. Discrete Mathematics. Oxford U.P., 2002.

- R. Barbolla, E. Cerdá, P. Sanz. Optimización, Programación Matemática y Aplicaciones a la Economía. Garceta, 2010.

- M. S. Bazaraa, J. J. Jarvis, H. D. Sherali. Linear Programming and Network Flows. John Wiley & Sons, 1977.

- M. S. Bazaraa, C. M. Shetty. Nonlinear Programming. Theory and Algorithms. John Wiley & Sons, 1979.

- E. Cerdá. Optimización dinámica. Prentice Hall, 2001.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Libros:

- B. Beavis. Optimization and stability theory for economic analysis. Cambridge University Press, 1990.

- M. A. Goberna, V. Jornet, R.O. Puente. Optimización lineal. Teoría, métodos y modelos. McGraw-Hill, 2004.

- D. Jungnickel. Graphs, Networks and Algorithms. Springer, 2004.

- D. G. Luenberger, Linear and nonlinear programming. Addison-Wesley, 1984

- J. J. Salazar González. Programación Matemática. Díaz de Santos, 2001.

- N. L. Stokey y R. E. Lucas. Recursive Methods in Economic Dynamics. Harvard U. P., 1989.

Documentación en línea:

Durante el transcurso del curso otras referencias bibliográficas podrían recomendarse a través de STUDIUM.

10. Evaluación

Consideraciones generales.

Se seguirá un sistema de evaluación continua, que contempla fundamentalmente la valoración del trabajo del alumno durante el curso (un 80% en distintas cuestiones) y la realización de dos controles cortos (un 20%). Opcionalmente se puede optar por una evaluación en la que la realización de una prueba final tenga un porcentaje del 60% de la calificación total).

Criterios de evaluación.

Opción A. Evaluación Continua (implica asistencia y participación en las clases):

- 25% Trabajo en clase teórica (participación y exposiciones)

- 25% Trabajo en clase teórica (participación y exposiciones)

- 30% Entrega de ejercicios y trabajos breves

- 20% 2 controles cortos

Opción B.

- 15% Trabajo en clase teórica (participación y exposiciones)

- 15% Trabajo en clase teórica (participación y exposiciones)

- 10% Controles cortos

- 60% Examen final

Instrumentos de evaluación.

Exposiciones en el aula.

Controles cortos.

Trabajos de contenido teórico /práctico.

Examen final.

Recomendaciones para la evaluación.

Se valorará positivamente la participación activa y la actitud crítica durante el curso. Las actividades de evaluación realizadas durante el curso son una buena preparación para el examen final.

Recomendaciones para la recuperación.

La evaluación continua no se recuperará. El examen final se recuperará con las mismas exigencias que el de la evaluación inicial.