VALORACIÓN FINANCIERA

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

Curso 2017/2018

1. Datos de la asignatura

(Fecha última modificación: 20-06-18 12:16)- Código

- 103815

- Plan

- ECTS

- 6.00

- Carácter

- OBLIGATORIA

- Curso

- 2

- Periodicidad

- Primer Semestre

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- Alberto de Miguel Hidalgo

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 124

- Horario de tutorías

- Alberto de Miguel Hidalgo: Miércoles y jueves, de 11:00 a 14:00 horas Ignacio Requejo Puerto: Previa cita por email

- URL Web

- -

- amiguel@usal.es

- Teléfono

- 3006

- Profesor/Profesora

- Ignacio Requejo Puerto

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 125

- Horario de tutorías

- -

- URL Web

- http://diarium.usal.es/irequejo/

- irequejo@usal.es

- Teléfono

- 3521

- Profesor/Profesora

- Alberto de Miguel Hidalgo

- Grupo/s

- 2

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 124

- Horario de tutorías

- Alberto de Miguel Hidalgo: Miércoles y jueves, de 11:00 a 14:00 horas Ignacio Requejo Puerto: Previa cita por email

- URL Web

- -

- amiguel@usal.es

- Teléfono

- 3006

- Profesor/Profesora

- Ignacio Requejo Puerto

- Grupo/s

- 2

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 125

- Horario de tutorías

- -

- URL Web

- http://diarium.usal.es/irequejo/

- irequejo@usal.es

- Teléfono

- 3521

- Profesor/Profesora

- Alberto de Miguel Hidalgo

- Grupo/s

- 3

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 124

- Horario de tutorías

- -

- URL Web

- -

- amiguel@usal.es

- Teléfono

- 3006

- Profesor/Profesora

- Ignacio Requejo Puerto

- Grupo/s

- 3

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 125

- Horario de tutorías

- -

- URL Web

- http://diarium.usal.es/irequejo/

- irequejo@usal.es

- Teléfono

- 3521

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Valoración financiera

Papel de la asignatura.

Proporcionar conocimientos, capacidades y habilidades para que el alumno conozca los fundamentos de la Valoración Financiera.

Perfil profesional.

Grado en Administración y Dirección de Empresas.

3. Recomendaciones previas

Tener un conocimiento básico de contabilidad general, matemáticas y estadística básicas.

4. Objetivo de la asignatura

La asignatura pretende proporcionar al alumno una formación en los fundamentos de valoración financiera, en especial comprender aquellos elementos que intervienen en el proceso de valoración. Concretamente al finalizar la asignatura el alumno deberá estar capacitado para:

Entender el campo de las finanzas de la empresa y el papel de la dirección financiera en relación con el valor de la empresa.

Comprender cómo es la estructura de propiedad de la empresa y cómo interactúa con el consejo de administración y con la dirección de la empresa en la adopción de decisiones financieras.

Comprender el proceso que vincula a las grandes decisiones financieras (financiación, inversión y dividendos) y el objetivo que deben perseguir para lograr un rendimiento eficiente.

Conocer las responsabilidades del director financiero.

Entender el papel de la información como elemento básico que relaciona a la empresa con los mercados y permite su valoración por los inversores.

Comprender los fundamentos financieros del valor del dinero en el tiempo y el efecto del riesgo sobre el valor.

Entender cuál es el marco financiero donde tiene lugar el proceso de valoración.

Comprender las características y el funcionamiento de los mercados eficientes.

Comprender los diferentes modelos de valoración financiera que permitan determinar el valor de un título en el mercado de capitales.

5. Contenidos

Teoría.

1. LA DIRECCIÓN FINANCIERAY EL ANÁLISIS DE LAS DECISIONES FINANCIERAS

1.1. Las Decisiones de Inversión Financiera

1.2. El Objetivo de la Empresa

1.3. La Teoría de las Inversiones Financieras

1.4. El Papel del Director Financiero

1.5. El Valor de la Información y las Expectativas

1.6. Fundamentos de la Inversión Financiera

2. ESTRUCTURA Y FUNCIONAMIENTO DE LOS MERCADOS FINANCIEROS

2.1. Mercados Financieros

2.2. Activos Financieros

2.3. Intermediarios Financieros

2.4. Contratos Financieros

3. LATEORÍA DEL MERCADO EFICIENTE

3.1. Concepto de Mercado Eficiente

3.2. Características de los Mercados Eficientes

3.3. La Teoría del Recorrido Aleatorio

3.4. Las Hipótesis Débil, Intermedia y Fuerte del Mercado Eficiente

3.5. Implicaciones para la Toma de Decisiones

3.6. Expectativas Racionales y Eficiencia del Mercado

3.7. Test Empíricos de Mercados Eficientes

4. LA TEORÍA DE LA FORMACIÓN DE CARTERAS O INVERSIÓN FINANCIERA

4.1. El Principio Rentabilidad-Riesgo

4.2. Las Decisiones Individuales de Inversión: Elección Racional y Funciones de Utilidad

4.3. Riesgo y Rentabilidad. Diversificación y Carteras de Valores

4.4. La Teoría de Selección de Carteras de Tobin Markowitz

4.5. Carteras con Préstamo y Endeudamiento

4.6. El Teorema de la Separación

5. EL MODELO DE EQUILIBRIO DE ACTIVOS FINANCIEROS (CAPM)

5.1. El Equilibrio en el Mercado de Capitales

5.2. Los Supuestos de la Teoría del Mercado de Capitales

5.3. Las Condiciones de Equilibrio del Mercado

5.4. La Línea del Mercado de Capitales (CML)

5.5. La Línea del Mercado de Títulos (SML)

5.6. Riesgo Total, Riesgo Diversificable y Riesgo Sistemático

6. LATEORÍA DE VALORACIÓN DE ACTIVOS FINANCIEROS

6.1. Interpretación Económica de la SML

6.2. Comparación de la CML y la SML

6.3. Interpretación Económica del Coeficiente Beta

6.4. Aplicación Empírica del CAPM

6.5. El CAPM multiperiodo

7. LATEORÍA DE VALORACIÓN POR ARBITRAJE

7.1. La Teoría de Valoración por Arbitraje

7.2. Derivación del APT a partir de la ecuación del CAPM

7.3. El Modelo General de Valoración por Arbitraje

7.4. Aplicación empírica del APT

7.5. La Aplicación del APT a la Gestión de Carteras

8. LA VALORACIÓN DE OPCIONES Y FUTUROS

8.1. Opciones y Futuros

8.2. Opciones de Compra y Opciones de Venta

8.3. Determinantes del Valor de una Opción

8.4. El Modelo de Valoración de Opciones (Black-Scholes)

8.5. Aplicación empírica del Modelo de Valoración de Opciones

8.6. La Valoración de Opciones y la Ingeniería Financiera

6. Competencias a adquirir

Básicas / Generales.

Las competencias específicas y transversales que se desarrollarán en esta asignatura contribuyen a que el alumno adquiera las establecidas en el Módulo Finanzas cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en Administración y Dirección de Empresas.

De forma específica, se trabajan las siguientes competencias:

Específicas.

Competencias específicas de conocimiento:

Conocer el papel y contenido de las finanzas, su alcance y los fundamentos de la valoración financiera (MT1)

Conocer el papel del director financiero, el valor de la información y las expectativas en relación con las decisiones financieras y sus objetivos. (MT1)

Conocer las funciones, características y estructura de los mercados financieros así como la tipología de los contratos financieros. (MT6)

Conocer la teoría de los mercados eficientes y la teoría del recorrido aleatorio. Conocer las hipótesis de los mercados eficientes así como los diversos test empíricos en relación con las mismas. (MT4, MT5)

Conocer las implicaciones de la eficiencia de los mercados para la toma de decisiones. (MT3)

Conocer el principio de rentabilidad-riesgo. (MT4, MT5, MT8)

Conocer la teoría de selección de carteras o inversión financiera. (MT2)

Conocer la teoría de valoración de activos financieros y su interpretación económica financiera. (MT3)

Conocer la teoría de valoración por arbitraje y su relación con el modelo de valoración de activos financieros. (MT2)

Conocer las opciones y futuros y los determinantes de su valor. (MT2)

Conocer el modelo de valoración de opciones y sus extensiones en la ingeniería financiera (MT2, MT3)

Competencias específicas de habilidad:

Determinar el valor de una empresa en el mercado. (MT1)

Saber planificar el organigrama financiero de una empresa delimitando las funciones de la dirección financiera. (MT1)

Saber determinar el grado de eficiencia de un mercado de capitales aplicando los tests empíricos para la eficiencia débil, semifuerte o intermedia, y fuerte. (MT3)

Saber calcular la rentabilidad y el riesgo de los activos financieros y determinar si están en equilibrio para adoptar las decisiones de inversión correspondientes. (MT2, MT4, MT5, MT8)

Saber cómo seleccionar una cartera óptima de títulos, teniendo en cuenta la posición de la inversión frente al riesgo y obteniendo de los mercados de valores los datos necesarios para el cálculo de la rentabilidad y el riesgo. (MT4, MT5, MT8)

Saber formar carteras con préstamo y con endeudamiento (MT2)

Saber utilizar el modelo de valoración de activos financieros. Saber calcular el riesgo sistemático o coeficiente beta de una cartera. Saber aplicar el modelo a la selección de activos reales, tanto en contextos uniperiodo como multiperiodo.(MT3)

Saber aplicar el modelo de valoración por arbitraje a la gestión de carteras. (MT2)

Saber utilizar el modelo de opciones para valorar opciones de compra y de venta y aplicarle en las decisiones de inversión. (MT2, MT3)

Transversales.

Competencias transversales (saber estar y relacionarse con otros):

1. Tener capacidad para evaluar críticamente los argumentos y adaptar la teoría a la realidad empresarial. (MT11)

2. Tener capacidad para analizar y diseñar conclusiones razonadas bien estructuradas y, de una forma más limitada, problemas no estructurados a partir de un conjunto de datos proporcionados y a partir de datos que deben ser adquiridos por los estudiantes. (MT12)

3. Habilidades numéricas, entre otras, la capacidad de manejar datos financieros y otros de orden numérico y aplicar conceptos estadísticos a un nivel apropiado. (MT13)

4. Habilidades en el uso de las tecnologías de la comunicación y la información para adquirir, analizar y comunicar la información (estas habilidades incluyen el uso de hojas de cálculo, software de procesamiento de textos, paquetes estadísticos estándar; bases de datos electrónicas financieras; Internet y email). (MT14)

5. Habilidades de comunicación, incluyendo la capacidad de presentar información cuantitativa y cualitativa junto con su análisis, con argumentos y comentarios de forma apropiada para diferentes audiencias. (MT15)

6. Capacidades para llevar a cabo un aprendizaje independiente y autodirigido. (MT16)

7. Experiencia de trabajo en grupo desarrollada con normalidad, y otras habilidades interpersonales, con capacidad de presentar los resultados de su trabajo de forma oral y escrita. (MT17)

8. Habilidad para percibir el proceso global de toma de decisiones y buscar soluciones estratégicas. (MT18)

9. Percepción global en la toma de decisiones. (MT19)

10. Evaluar de forma crítica los documentos contables y financieros para adoptar decisiones más ajustadas a la práctica empresarial. (MT20)

7. Metodologías

Con el fin de que los alumnos adquieran las competencias y habilidades especificadas para esta asignatura, la impartición de los contenidos se

realizará empleando los siguientes métodos docentes:

1. Preparación de esquemas conceptuales que se emplearán en las clases magistrales y que le servirán al alumno como guía para estudiar la materia. El alumno deberá completar estos esquemas mediante la asistencia a clase y empleando los manuales y bibliografía recomendados.

2. Resolución de ejercicios y casos cuyo principal objetivo será la aplicación práctica de los contenidos teóricos explicados en las clases magistrales. Los casos prácticos se le proporcionarán al alumno con antelación para que los resuelva individualmente. Posteriormente, se procederá a solucionar las cuestiones planteadas en los seminarios de la asignatura.

3. Empleo de modelos de simulación que permitan al alumno resolver los casos prácticos planteados. La utilización de estos modelos también será importante para que el alumno visualice la aplicación práctica de los contenidos teóricos explicados. El principal objetivo de los modelos de simulación es investigar cuestiones del tipo: ¿qué sucede si esta variable…? Por lo tanto, estos modelos permiten analizar la sensibilidad de determinadas variables a explicar frente a los cambios en ciertos factores explicativos.

4. Análisis de lecturas de carácter financiero y científico con el fin de poner de manifiesto la reciente importancia de la materia explicada en el contexto económico actual. Las lecturas se pondrán a disposición del alumno con antelación y se plantearán una serie de cuestiones específicas que sirvan para guiar el análisis del texto. A continuación, las lecturas serán comentadas en los seminarios de la asignatura.

Algunas de las lecturas podrán utilizarse como punto de partida de exposiciones y debates en el aula, los cuales se realizarán preferiblemente en grupo.

5. Durante la impartición de la asignatura también se empleará o proporcionará al alumno material en inglés. Esto permitirá cubrir una competencia transversal de vital importancia como es la comunicación en el mundo empresarial actual. Para facilitar la comprensión de los contenidos en inglés por parte del alumno, únicamente se discutirán en esta lengua extranjera los contenidos previamente explicados en castellano.

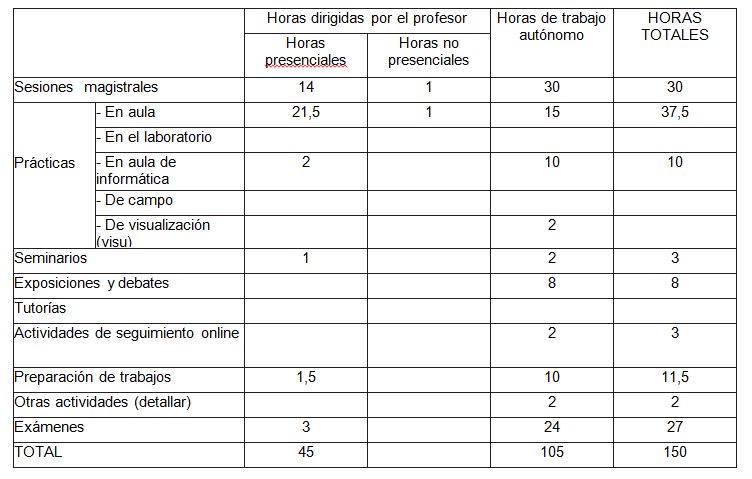

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

- Hull, J.C. (1996): Introducción a los mercados de futuros y opciones. Prentice Hall, Hemel Hempstead.

- Miguel Hidalgo, A. (1990): Las Decisiones de Inversión, Financiación y Dividendos en la Empresa. Universidad de Valladolid. Valladolid.

- Sharpe, W.F.; Alexander, G.J. y Bailey, J.V. (1995): Investments. Prentice Hall International, New Jersey.

- Suárez Suárez, A.S. (2005): Decisiones óptimas de inversión y financiación en la empresa. Ediciones Pirámide, Madrid.

- Weston, J.F. y Copeland, J.F. (1995): Finanzas en Administración. McGrawHill, México.

- Pindado García, J. (Dir.) (2012): Finanzas empresariales. Editorial Paraninfo, Madrid.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

• García Gutiérrez, C y Otros (1988): Casos Prácticos de Inversión y Financiación de la Empresa. Pirámide, Madrid.

• Keown, A.J.; Petty, J.W.; Scott, D.F. y Martin, J.D. (1999): Introducción a las finanzas. La práctica y la lógica de la administración financiera. Prentice Hall, Madrid.

• Martín Marín, J.L. y Trujillo Ponce, A. (2004): Manual de mercados financieros. Thomson, Madrid.

Páginas web oficiales:

www.cnmv.es

www.bolsasymercados.es

www.meff.es

Prensa financiera:

http://www.eleconomista.es

http://www.ft.com

http://www.economist.com

10. Evaluación

Consideraciones generales.

Se trata de un sistema de evaluación continua donde se pretende valorar tanto el trabajo del alumno a lo largo del semestre como la prueba/examen final.

La asistencia a clase es obligatoria y por lo tanto, no puntúa para la nota. Si la asistencia no es al menos del 80%, el alumno no tendrá derecho a la puntuación de la evaluación continua.

El 40% de la nota final corresponde a la evaluación continua. Esta nota se contabilizará a partir de:

- Casos prácticos.

- Controles (realizados aleatoriamente al finalizar las clases).

- Ejercicios propuestos.

- Presentación de trabajos.

- Colaboración en seminarios.

- Participación del alumno en clase, debates, etc.

La prueba final tendrá un peso del 60% en la nota final.

Criterios de evaluación.

Se trata de un sistema de evaluación continua donde se pretende valorar tanto el trabajo del alumno a lo largo del semestre como la prueba/examen final.

Se requiere asistencia a clase (al menos 80% de presencialidad).

El 40% de la nota final corresponde a la evaluación continua. Esta nota se contabilizará a partir de:

- Casos prácticos

- Controles (realizados aleatoriamente en clase)

- Ejercicios propuestos

- Presentación de trabajos

- Colaboración en seminarios

- Participación activa del alumno en clase, debates, etc.

La prueba final tendrá un peso del 60% en la nota final.

Instrumentos de evaluación.

Controles de conocimiento a lo largo del semestre, participación del alumno, casos a resolver y examen final.

Recomendaciones para la evaluación.

Se recomienda al alumno la asistencia a todas las clases impartidas en la asignatura. Es muy importante una participación activa en sesiones prácticas y seminarios. Igualmente es importante que el alumno realice un seguimiento regular de la web de la asignatura para estudiar y preparar con antelación el material docente propuesto, las lecturas recomendadas, la documentación complementaria, la resolución de casos, prácticas y ejercicios y la realización de los trabajos individuales y en grupo.

Recomendaciones para la recuperación.

Se realizará un examen de recuperación en la fecha prevista en la Guía Académica del Grado.