ANÁLISIS CONTABLE DE LA GESTIÓN EMPRESARIAL

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2017/2018

1. Datos de la asignatura

(Fecha última modificación: 20-06-18 12:16)- Código

- 103921

- Plan

- ECTS

- 3.00

- Carácter

- OBLIGATORIA

- Curso

- 2

- Periodicidad

- Segundo Semestre

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- María Yolanda Gallo Pérez

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 132

- Horario de tutorías

- Lunes 5-6’30, Martes 7’30-9, Miércoles 12’30-14 y Jueves 7’30-9

- URL Web

- -

- ygallo@usal.es

- Teléfono

- 923/294640 ext. 6834

- Profesor/Profesora

- Rufino García Salinero

- Grupo/s

- 2

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 104 FES

- Horario de tutorías

- Lunes 9-11’30 y 12’30-14; y Martes 10’30-12’30

- URL Web

- -

- rufinogs@usal.es

- Teléfono

- 923 294 400 Ext. 3133

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

MÓDULO: Contabilidad y Fiscalidad.

MATERIA: Consultoría.

Papel de la asignatura.

Esta asignatura se centra en el análisis e interpretación de los estados financieros y otra información relevante publicada por la empresa, con el objetivo de guiar la toma de decisiones empresariales.

Se trata de desarrollar competencias para juzgar la situación y evolución económica y financiera de una empresa, así como determinar medidas correctoras que mejoren tal situación.

Perfil profesional.

Consultoría, asesoría, auditor interno, gestor de pymes.

3. Recomendaciones previas

• Fundamentos de contabilidad financiera.

• Contabilidad para PYMES.

4. Objetivo de la asignatura

• Conocer y comprender la información obligatoria y voluntaria publicada por la empresa.

• Analizar e interpretar la información contenida en los estados financieros, especialmente las cuentas anuales.

• Emitir un diagnóstico sobre la situación y evolución económico-financiera de la empresa.

• Proponer medidas correctoras y de mejoras sobre la situación y evolución económico-financiera de la empresa.

5. Contenidos

Teoría.

Tema 1. Análisis Contable de la Gestión de la Empresa

1.1. Concepto, objetivos y fases del análisis contable.

1.2. Fuentes de información para ejecutar el análisis contable.

1.3. Modelos contables y formatos de las Cuentas Anuales de la empresa:

Balance de Situación, Cuenta de Pérdidas y Ganancias y Memoria.

Estado de Cambios en el Patrimonio Neto.

Estado de Flujos de Efectivo.

1.4. Técnicas de análisis:

Univariantes.

Multivariantes.

1.5. Modelo clásico de Altman.

Tema 2. Análisis de las Variaciones Patrimoniales en el ECPN y EFE

2.1. Las variaciones patrimoniales en el ejercicio económico.

2.2. El Estado de Cambios en el Patrimonio Neto:

Concepto.

Estructura formal.

Elaboración cuantitativa.

2.3. La aplicación del resultado.

2.4. La Autofinanciación en la empresa.

2.5. El Estado de Flujos de Efectivo:

Concepto.

Estructura formal.

Elaboración cuantitativa.

Tema 3. Análisis de la Situación Patrimonial. El corto plazo

3.1. Aspectos básicos del análisis de la situación patrimonial.

3.2. El equilibrio de las inversiones.

3.3. El equilibrio de las fuentes de financiación.

3.4. Correspondencia entre inversiones y fuentes de financiación.

3.5. Análisis de la solvencia a corto plazo y liquidez:

Circulante o solvencia a corto plazo.

Liquidez inmediata (acid test).

Disponibilidad.

Tema 4. Análisis de la Actividad

4.1. La rentabilidad y sus componentes.

4.2. Rentabilidad económica y financiera. Semejanzas y diferencias. Tipos:

Rentabilidad económica o del activo.

Rentabilidad financiera o de los recursos propios.

Apalancamiento financiero.

4.3. Otras medidas: productividad vs. rentabilidad.

4.4. Análisis de costes.

El umbral de rentabilidad o “punto muerto”.

El apalancamiento operativo.

Tema 5. Análisis financiero del circulante

5.1. Análisis de las inversiones en circulante y su financiación.

5.2. La rotación de las inversiones en circulante: El período medio de maduración comercial e industrial.

5.3. Determinación del volumen de inversión en circulante: Noción patrimonial y financiera del capital circulante y del fondo de maniobra.

5.4. Causas de la variación del fondo de maniobra. Fondo de maniobra óptimo.

5.5. Las estructuras económica y financiera a corto plazo.

Tema 6. Análisis Financiero de la Estructura Permanente

6.1. Las estructuras económica y financiera a largo plazo: nociones conceptuales.

6.2. Ratios de endeudamiento, autonomía financiera y dependencia financiera.

6.3. Ratios de garantía o solvencia a largo plazo y de calidad de la deuda.

6.4. Coeficiente básico de financiación.

6.5. La política de obtención de recursos financieros: el coste de la financiación.

Tema 7. Análisis Integral de Estados Financieros

Supuestos prácticos. Análisis del caso.

Ejercicios resumen de toda la material vista durante el curso.

6. Competencias a adquirir

Básicas / Generales.

CG1.Conocer y comprender la información financiera obligatoria y voluntaria publicada por las empresas.

CG2.Conocer y comprender la lógica del proceso de análisis e interpretación de la información financiera de las empresas.

CG3. Conocer las características de las principales técnicas aplicables al análisis de la información económico-financiera.

CG4.Comprender la metodología para emitir un diagnóstico sobre el efecto de la gestión empresarial en la situación económica y financiera de la empresa y estimar el comportamiento de la empresa en el futuro.

Específicas.

CE1. Conocer y comprender el marco normativo contable y tributario al que están sometidas las empresas, los conceptos e instrumentos necesarios para la obtención de información sintetizada y relevante para la puesta en marcha y gestión del sistema contable de la PYME, la confección e interpretación de información económico-financiera y cumplir con las obligaciones contables y tributarias, especialmente de la PYME (A9 del título).

CE2. Conocer y comprender la importancia de la información del ámbito interno de la empresa para la toma de decisiones en las tareas de gestión, profundizando en el papel que desempeña en este campo los sistemas de gestión integral, su utilidad para mejorar la gestión de la PYME y controlar la actuación de sus directivos. (A10 del título).

CE3. Conocer las técnicas para la detección y diagnóstico de fortalezas y debilidades que afecten al adecuado funcionamiento de la actividad de la PYME para ofrecer asesoramiento específico y el planteamiento de soluciones a los problemas diagnosticados. (A13 del título)

CE4. Conocer la importancia del análisis del riesgo en la función empresarial, así como las soluciones que estas instituciones ofrecen para la PYME. (A16 del título).

CE5. Tener habilidad práctica para la puesta en marcha de una nueva PYME así como para encontrar soluciones a los problemas de gestión específicos de este tipo de empresas en las primeras fases de desarrollo del negocio. (B3 del título).

CE6. Saber configurar la estructura de capital de la empresa y elegir los proyectos de inversión de acuerdo con su relación entre rentabilidad y riesgo, así como determinar la solvencia de las operaciones de las PYMEs. (B7 del título).

CE7. Saber diseñar y gestionar el sistema de información de la empresa, así como registrar las transacciones económicas y elaborar los correspondientes informes, teniendo en cuenta de forma especial su fiscalidad. (B8 del título).

CE8. Saber diseñar una estructura adecuada para la prevención y gestión del riesgo vinculado a la actividad de la PYME, de forma que pueda lograrse una cobertura óptima del riesgo. (B14 del título).

CE9. Saber gestionar los recursos financieros necesarios para el desarrollo de la idea emprendedora y tener habilidad para identificar los factores específicos que influyen las decisiones de financiación de las pymes.

Transversales.

CT1. Los estudiantes serán capaces de transmitir información, ideas, problemas y soluciones a un público tanto especializado como no especializado. (C1 del título).

CT2. Saber gestionar del tiempo, dando prioridad a tareas críticas, cumplir con los plazos establecidos, y fomentar el aprendizaje autónomo. (C2 del título).

CT3. Los estudiantes tendrán la capacidad de reunir e interpretar datos relevantes (normalmente dentro del área de la Economía de la Empresa) para emitir juicios que incluyan una reflexión sobre temas relevantes de índole social, científica o ética. (C4 del título).

CT4. Conocimiento básico de análisis de datos y la apreciación de la naturaleza y los límites de los conceptos básicos de estadística. (C5 del título).

CT5. Los estudiantes serán capaces de aplicar sus conocimientos a su trabajo o vocación de una forma profesional desarrollando las competencias que suelen demostrarse por medio de la elaboración y defensa de argumentos y la resolución de problemas dentro de su área de estudio (C6 del título).

CT6. Disposición para el trabajo en equipo (C8 del título).

CT7. Capacidad autocrítica (C9 del título).

CT8. Predisposición para asumir riesgos, tomar iniciativas y rapidez de reacción (C10 del título).

CT9. Capacidad para actuar con responsabilidad social y con carácter cívico (C13 del título).

CT10. Mostrar un trato justo con los demás, apoyando la igualdad de oportunidades y la presencia equilibrada de la mujer a lo largo del organigrama de la empresa (C14 del título).

7. Metodologías

Actividades introductorias (dirigidas por el profesor)

Actividades introductorias. Dirigidas a tomar contacto y recoger información de los alumnos y presentar la asignatura.

Actividades teóricas (dirigidas por el profesor)

Sesión magistral. Exposición de los contenidos de la asignatura.

Actividades prácticas guiadas (dirigidas por el profesor)

Prácticas en el aula. Formulación, análisis, resolución y debate de un problema o ejercicio, relacionado con la temática de la asignatura.

Atención personalizada (dirigida por el profesor)

Tutorías Tiempo para atender y resolver dudas de los alumnos.

Actividades de seguimiento on-line Interacción a través de las TIC.

Actividades prácticas autónomas (sin el profesor)

Resolución de problemas. Ejercicios relacionados con la temática de la asignatura, por parte del alumno.

Estudio de casos. Planteamiento de un caso donde se debe dar respuesta a la situación planteada.

Pruebas de evaluación

Pruebas objetivas de tipo test. Preguntas cerradas con diferentes alternativas de respuesta.

Pruebas prácticas. Pruebas que incluyen actividades, problemas o casos a resolver

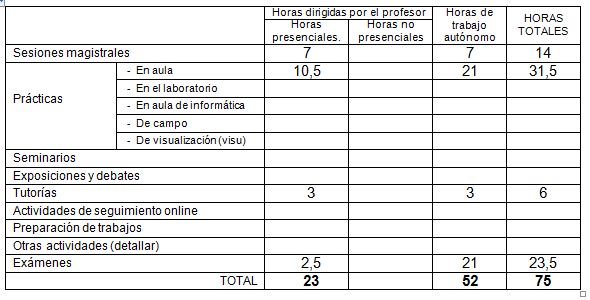

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Libros de consulta para el alumno

González Pascual, J., 2010, “Análisis de la empresa a través de su información económico-financiera.

Fundamentos teóricos y aplicaciones”, Ed. Pirámide.

Archel Domench, P. et al., 2008, “Estados Contables. Elaboración, análisis e interpretación”. Ed.

Pirámide.

Sánchez Estella, O., 2011, “Análisis contable y financiero”, Ed. Paraninfo.0.-

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Memento Práctico Contable. Capítulo 22. “Análisis de Estados Contables.” Ediciones Francis Lefebvre.

Real Decreto 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad

de Pequeñas y Medianas Empresas.

10. Evaluación

Consideraciones generales.

La evaluación se centrará en conocer la capacidad desarrollada para:

• Identificar el problema y los objetivos del análisis.

• Decidir qué técnicas aplicar y saber aplicarlas.

• Interpretar los resultados obtenidos y llegar a conclusiones.

• Saber trabajar en equipo (liderar, delegar, responsabilizarse).

• Saber comportarse en «clase» (respecto, iniciativa, participación).

Criterios de evaluación.

EVALUACION FINAL 6 puntos

Supuesto/s práctico/s.

EVALUACION CONTINUA 4 puntos

Asistencia, participación y actitud en las clases y cuestionarios.

Controles individuales y Trabajo en equipo.

La nota obtenida en la evaluación continua tendrá plena validez y se mantendrá, tanto en la convocatoria primera (ordinaria), como en la segunda (extraordinaria).

Instrumentos de evaluación.

Cuestionarios.

Supuestos prácticos para su resolución.

Estudio de casos (si se proponen).

Rúbrica para estudio de casos.

Recomendaciones para la evaluación.

Asistencia a las clases teóricas y prácticas.

Realizar regularmente todas las actividades propuestas.

Concertar tutorías para la resolución de dudas.

Llevar al día la las materias impartidas de la asignatura.

Recomendaciones para la recuperación.

Resolución individual de las actividades no resueltas.

Formalizar tutorías para detectar puntos débiles y resolverlos.

La calificación de evaluación continua se guardará para la recuperación, y sólo será recuperable la prueba de evaluación final.