SISTEMAS DE GESTIÓN INTEGRAL

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2017/2018

1. Datos de la asignatura

(Fecha última modificación: 20-06-18 12:16)- Código

- 103926

- Plan

- ECTS

- 6.00

- Carácter

- OBLIGATORIA

- Curso

- 3

- Periodicidad

- Primer Semestre

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- Rufino García Salinero

- Grupo/s

- 1 y 2

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 104 FES

- Horario de tutorías

- Miércoles 12’30-14’30 y 18’30-20’30; y Jueves 10’30-12’30

- URL Web

- -

- rufinogs@usal.es

- Teléfono

- 923 294 400 Ext. 3133

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Módulo: CONTABILIDAD y FISCALIDAD.

Materia: SISTEMAS DE INFORMACIÓN CONTABLE INTERNO/EXTERNO.

Papel de la asignatura.

Una vez que el alumno ha adquirido los fundamentos básicos de la contabilidad, se hace necesario que adquiera habilidades para registrar todo el ciclo contable y liquidar tributos, tanto mensual, como trimestral y anualmente ‑resúmenes anuales‑, mediante procedimientos informáticos y conforme a la normativa vigente establecida por el Ministerio de Hacienda. Para ello se impone de forma previa profundizar en todas aquellos conocimientos necesarios para desarrollar la informática contable, así como en el conocimiento legal de todas las obligaciones mercantiles relativas a la llevanza de libros y un conocimiento detallado de la normativa fiscal que se refiere a la liquidación de tributos. Para ello se hará uso de programas informáticos contables, así como del software establecido al efecto en cada momento por el Ministerio de Hacienda y el Registro Mercantil. Todo ello debe conducir al alumno a adquirir los conocimientos y habilidades necesarias que le permitan desarrollar de forma autónoma el ciclo contable, fiscal y mercantil de forma íntegra, tal cual se hace necesario en el ámbito empresarial.

Perfil profesional.

Contabilización, Control, Gestión Tributaria y Administración de PYMES.

3. Recomendaciones previas

REQUISITOS PREVIOS:

- Asignatura: FUNDAMENTOS DE CONTABILIDAD.

Créditos: 6.

Carácter: OBLIGATORIA.

- Asignatura: CONTABILIDAD PARA PYMES.

Créditos: 6.

Carácter: OBLIGATORIA.

4. Objetivo de la asignatura

Actividades formativas:

Introducción:

La asignatura tiene asignados, en total, 6 créditos ECTS, equivalentes a 150 horas. El enfoque de la actividad formativa de esta asignatura es eminentemente práctico. Además, la herramienta utilizada para resolver los diferentes supuestos será el ordenador y los programas informáticos correspondientes. La actividad formativa exigirá revisiones teóricas puntuales por los alumnos para la resolución de los diferentes supuestos, así como, a final de curso, un conocimiento detallado y manejo suficiente de los diferentes programas ofertados por el Ministerio de Hacienda para la liquidación de tributos periódicos y los resúmenes anuales correspondientes. La materia tratará de exponerse siendo una simulación lo más fiel posible de la realidad mercantil, estando el alumno obligado a interpretarla partiendo de datos base en ese sentido: facturas, letras de cambio, tablas oficiales de amortización, modelos oficiales de liquidación de tributos, elaboración de libros oficiales siguiendo las normas del Registro Mercantil, etc.

La dinámica de la asignatura se desarrollará con arreglo a las siguientes fases:

a)Cada tema será inicialmente expuesto por el profesor mediante lección magistral (sesión teórica), facilitando en ella la relación detallada de la legislación, bibliografía y cuantas otras fuentes se necesiten para un conocimiento exhaustivo del tema en cuestión. Además, se estudiarán en el programa informático correspondiente las opciones de menú necesarias para implementar a través del ordenador los conocimientos adquiridos.

b)Una vez finalizada la sesión teórica de cada tema, el profesor facilitará los supuestos prácticos obligatorios a resolver por el alumno.

c)Se establecerá un sistema de tutorías (sesión de tutorización) para la resolución por el profesor de cuantas dudas plantee el alumnado.

d)Cada alumno resolverá en clase los ejercicios previamente trabajados haciendo uso del ordenador (sesión práctica). Usualmente se resolverán de forma individualizada, pero en ocasiones, dependiendo de la amplitud y complejidad del ejercicio, podrán realizarse en grupo.

e)A final de curso se ofertarán por el profesor diversos ejercicios resumen, que incidirán especialmente en el temario desarrollado en la asignatura a lo largo del curso en su conjunto. Tras un breve período de tutorización, serán también resueltos por los alumnos en clase a través de procedimientos informáticos. En esta última fase se debe abarcar, cuando menos, todo el ciclo contable básico que a lo largo del ejercicio económico está obligada a confeccionar una PYME.

5. Contenidos

Teoría.

Sistemas de Gestión Integral: PARTE TEÓRICA.

Tema 1. La informática como instrumento de la contabilidad.

Tema 2. La contabilidad como sistema de información.

Tema 3. Los sistemas de información contables y su informatización.

Tema 4. La planificación contable y su mecanización: Grupos, Subgrupos, Cuentas, Subcuentas y estructura codificada de las “Cuentas Anuales”.

Tema 5. La registración contable informatizada. La cadena de información contable y su mecanización.

Tema 6. Los libros contables y su informatización. Contenido y legislación.

Tema 7. La documentación contable formal y fiscal: Documentación Trimestral y

Resúmenes Anuales. Modelos y Programas Fiscales.

Práctica.

Sistemas de Gestión Integral: PRÁCTICAS.

Tema 8. PROYECTOS Y APLICACIONES PRÁCTICAS CONCRETAS.

Supuestos y soluciones a desarrollar por el alumno con aplicaciones informáticas concretas.

Este tema se desarrollará a lo largo del curso de forma simultánea y complementaria a los capítulos precedentes, y ocupará no menos del 60% del total de horas lectivas.

6. Competencias a adquirir

Básicas / Generales.

CG = Competencias Generales y Capacidades Transversales

- Comunicar oralmente y por escrito con formatos para diferentes audiencias de una manera coherente, convincente y eficaz, tanto con expertos como con no expertos. (CG-C1)

- Saber gestionar el tiempo, dando prioridad a tareas críticas, cumplir con los plazos establecidos, y fomentar el aprendizaje autónomo. (CG-C3)

- Capacidad para sintetizar datos relevantes de una variedad de fuentes. (CG-C4)

Vocación emprendedora y para generar nuevas ideas (creatividad) (CG-C7)

Disposición para el trabajo en equipo (CG-C8)

- Familiaridad con las nuevas tecnología (CG-C11)

Específicas.

Las competencias específicas que se desarrollarán en esta asignatura contribuyen a que el alumno adquiera las establecidas en el Modulo 5.3.4. “Contabilidad y Fiscalidad”, cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en GESTIÓN DE PYMES.

De forma específica, se trabajan las siguientes competencias:

CE: A, B y M = Competencias específicas de conocimiento y habilidad

-Conocimiento de los sistemas de información y gestión necesarios para la correcta ejecución del ciclo contable completo. (CE-A1, B1, M1)

-Adquisición de la destreza necesaria para la registración del ciclo contable por procedimientos informatizados. (CE-B2, M2)

-Conocimiento de la planificación contable vigente con un grado de detalle tal que permita al alumno implementar sistemas de gestión contables en sus diversas modalidades. (CE-A9, A10, B6, M3)

-Conocimiento de los libros contables obligatorios: tipos, contenido, normas para su confección, y legalización en el Registro Mercantil. (CE-B7, M8)

-Conocimiento, recuperación de modelos, ejecución de programas y confección con datos contables de todo el ciclo formal y fiscal necesario para la gestión contable de una PYME, ofertado por el Ministerio de Hacienda. (CE‑B10, B11, M-11)

-PRÁCTICAS: Registración de todo el ciclo completo a través de programas informáticos, incluyendo también los modelos fiscales oficiales, y tomando como datos fuente para la introducción de los apuntes en el Libro Diario, diversa documentación confeccionada para ser una simulación lo más fiel posible de la realidad mercantil (facturas, recibos, letras de cambio, nóminas, seguros sociales, etc.). (CE-A13, B6, B7, B10, B11, M1, M2, M3, M4, M6)

Transversales.

-Habilidaes de elaboración de contenidos contables por procedimientos informáticos conicación de los mismos, incluyendo la capaciad de presentar la inforacióncuantitativaycualitatiaunto con su análisis, con arguentos y coentariosde foa apropiada para diferentes audiencias. (CG‑C1)

-Capacidades para llevar a cabo un arendizajeindependiete y autodirigido, de las técnicas de la informática contable, para juzgar cual es la más adecuada para la satisfacción de las necesidades de la empresa en este campo. (CG-C1, CG-C8)

Experiencia de trabajo en grupo desarrollada con normalidad, y otras habilidades interpersonales, con capacidad de presentar los resultados del trabajo de forma oral y escrita, con participación de diversas personas en distintas tareas con una finalidad común: realizar el ciclo contable y fiscal y obtener la información necesaria para la adecuada gestión de la empresa. (CG-C8)

7. Metodologías

- Metodología de enseñanza: Lección magistral (sesión teórica).

Créditos ECTS: 1’6.

Competencias relacionadas: Las 6.

- Metodología de enseñanza: Exposición-Resolución de ejercicios (sesión práctica)

Créditos ECTS: 2.

Competencias relacionadas: Las 6.

- Metodología de enseñanza: Tutorización (sesión de tutorización).

Créditos ECTS: 2’4.

Competencias relacionadas: Las 6.

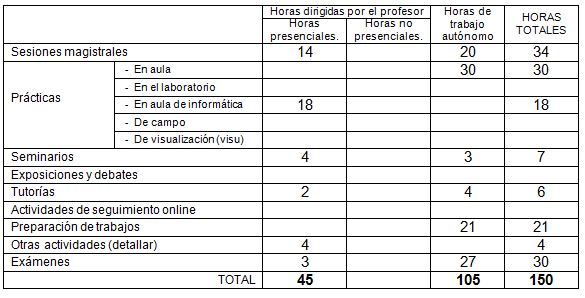

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

AZCÁRATE LLANES, F. y FERNÁNDEZ CHULIÁN, M.: “Operaciones contables avanzadas”. Edit. Pirámide. 2015.

BESTEIRO VARELA, M.A. y MAZARRACÍN BORREGUERO, M.R.: “Contabilidad Financiera Superior”. Edit. Pirámide. 2016.

BUIREU GUARRO, J.: “Prontuario contable para PYMES 2015”. Edit. CISS. 2015.

CARRASCO AMALIA, D., y o.: “Estados Financieros”. Edit. Pirámide. 2015.

GARCÍA NIETO, E.: “Aplicaciones Informáticas de Contabilidad”. Edit. Vértice Emprende. 2015.

GÓMEZ APARICIO, J.M. y YAGÜE GUILLÉN, J.A.: "Contabilidad y Fiscalidad". Edit. Pírámide. 2013.

GÓMEZ APARICIO, J.M.: "Tratamiento de la documentación contable". Edit. Pírámide. 2012.

MARTINEZ ARIAS, A.; y FERNÁNDEZ RODRÍGUEZ, E.: “Contabilidad de los impuestos empresariales”. Edit. Consejo General de Colegios de Economistas de España. 2011.

MEMENTO. Cierre fiscal contable. Ejercicio 2014. Edit. Francis Lefebvre. 2015.

PALLEROLA COMAMALA, J.: “Contabilidad para PYMES. Supuestos cuenta por cuenta basados en la realidad”. Edit. RAMA. 2015.

VEGA GONZÁLEZ, F. DE: “Contaplus 2008”. Edit. Anaya. 2009.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

- Código Penal. Art. 305, 310, 50, 51 y 52.

‑ Código de Comercio.

- Ley 27/2014 de 27 de noviembre, del Impuesto Sobre Sociedades (BOE 28 de noviembre de 2014). Contiene normativa y coeficientes de amortización y deterioros (art.12-14).

- Ley 16/2007 de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea (BOE nº 160 de 5 de julio de 2007).

‑ PGCE. R.D. 1514/2007, de 16 de noviembre, por el que se aprueba el PGCE.

- PGCE. R.D. 1515/2007, de 16 de noviembre, por el que se aprueba el PGCE PYME y los criterios contables específicos para microempresas (suplemento al BOE núm. 279 de 21/11/2007).

- Ley 31/2014, de 3 de diciembre, de Sociedades de Capital (BOE 4 de diciembre de 2014).

- Reglamento del Registro Mercantil (BOE de 19 de julio de 1996 y actualizaciones).

10. Evaluación

Consideraciones generales.

Sistema de evaluación de la adquisición de competencias:

-Evaluación de la participación del alumno individualizadamente y/o en grupo en el desarrollo de las diversas sesiones de tutorización y en las de exposición de los trabajos-ejercicios de las diversas sesiones prácticas. (CG-C1, C8)

-Evaluación de trabajos puntuales propuestos por el profesor y exposición, en su caso. (CG-A9, A10, B2, B6, C3, M2, M3)

-Examen práctico final resumen de toda la materia vista en el curso. (CE-A13, B6, B7, B10, B11, M1, M2, M3, M4, M6)

- La ponderación de las dos primeras partes (evaluación continua) alcanza el 40 % de la nota final de la asignatura. La tercera parte (examen final) pondera el 60 % de la nota final.

Criterios de evaluación.

-Valoración del trabajo en evaluación contÍnua a lo largo del curso.

La nota obtenida en la evaluación continua tendrá plena validez y se mantendrá, tanto en la convocatoria 1ª (ordinaria), como en la segunda (extraordinaria).

-Valoración del examen final.

Instrumentos de evaluación.

-Ejercicios y trabajos ordinarios propuestos.

-Ejercicios y trabajos extraordinarios propuestos.

-Tutorías.

-Examen final (60% nota global, según criterio del Decanato).

Recomendaciones para la evaluación.

Podrán valorarse específicamente aquellos trabajos que proponga con carácter voluntario el profesor y conlleven un especial grado de dificultad o requieran un desarrollo temporal muy amplio.

Recomendaciones para la recuperación.

Seguirá, inicialmente, el sistema establecido por el Decanato de la Facultad.

No obstante, aquellos alumnos que hayan manifestado una falta de asistencia prolongada y no justificada a clase (superior al 20% del total de horas lectivas), o bien hayan incurrido en un incumplimiento de los trabajos y/o ejercicios propuestos como obligatorios por el profesor, serán excluidos en las dos convocatorias (ordinaria y extraordinaria) de cualquier bonificación que el profesor estime conveniente establecer para el resto de los alumnos con asistencia superior a este coeficiente (80%).