CONSOLIDACIÓN CONTABLE

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2017/2018

1. Datos de la asignatura

(Fecha última modificación: 20-06-18 12:16)- Código

- 103934

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 3

- Periodicidad

- Segundo Semestre

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- Doroteo Martín Jiménez

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 128

- Horario de tutorías

- Consultar previamente con el profesor

- URL Web

- -

- doroteo@usal.es

- Teléfono

- Ext. 6832

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

MODULO: CONTABILIDAD Y FISCALIDAD. Materia: Consultoría

Papel de la asignatura.

La materia Consultoría dentro del plan de estudio de Pymes está orientada a un perfil concreto de profesionales relacionados con actividades de asesoramiento a empresas. Dentro de ese perfil se incluye el asesoramiento sobre la regulación de las actividades de los grupos de sociedades, papel que cubre la asignatura Consolidación Contable

Perfil profesional.

Graduado en Pymes, Gestores y Asesores de empresas.

3. Recomendaciones previas

REQUISITOS PREVIOS:

Asignatura: Introducción a la contabilidad. Créditos: 6. Carácter: Obligatorio

Asignatura: Contabilidad para pymes. Créditos:6. Carácter: Obligatorio

Asignatura: Análisis contable de la gestión empresarial. Créditos:3. Carácter: Obligatorio

4. Objetivo de la asignatura

Determinar la existencia de los grupos de empresas.

Definir el grupo de empresas, el conjunto consolidable y las clases de dominio.

Conocer y aplicar los métodos de consolidación que correspondan en cada caso, así como los ajustes y eliminaciones inherentes a todo proceso de consolidación

Formular e interpretar la información contenida en las cuentas anuales consolidadas

5. Contenidos

Teoría.

Tema 1. Consolidación contable . Situaciones y normativa aplicable.

Tema 2. El grupo de sociedades.

Tema 3. Métodos de consolidación.

Tema 4. Proceso de consolidación de los estados contables y cuentas anuales consolidadas.

Tema 5. Consolidación de los grupos de empresas cotizados.

6. Competencias a adquirir

Específicas.

Competencias específicas de conocimiento:

Conocer la normativa a aplicar por las empresas para valorar y reflejar en el sistema de información contable las operaciones de toma de participación y control sobre otros negocios. (MT1, MT3)

Conocer y comprender las características de los grupos de sociedades y de la información financiera consolidada. (MT5, MT6)

Conocer la normativa relativa a la elaboración y publicación de la información financiera de los grupos de empresas a nivel nacional e internacional. (MT5, MT6)

Conocer y comprender el proceso de elaboración de la información consolidada, su significado económico y su incidencia fiscal. (MT5, MT6)

Conocer las diferencias existentes entre la normativa aplicable a los grupos de reducida dimensión y a los grupos con títulos cotizados en mercados financieros. (MT5, MT6)

Conocer y comprender los fundamentos de las teorías que sustentan la consolidación contable. (MT5, MT6)

Competencias específicas de habilidad:

Saber interpretar y aplicar las normas y criterios de valoración relacionados con las combinaciones de negocios, atendiendo a las características de cada tipo de operación. (MT15, MT16)

Saber identificar las combinaciones de negocios en las que surge una relación dominante-dependiente. (MT15)

Saber diagnosticar los casos en los que hay necesidad de emitir información consolidada. (MT15)

Saber identificar la existencia de un grupo de sociedades y los tipos de vínculos empresariales que pueden relacionarse con él. (MT15, MT16)

Saber planificar el trabajo para poder cumplir con las obligaciones a las que están sujetas los grupos en materia de información financiera consolidada. (MT15, MT16)

Saber interpretar y aplicar la normativa para elaboración de la información consolidada, identificando los métodos a utilizar en función de las características del grupo de empresas. (MT15, MT16)

Saber aplicar los enfoques teóricos que fundamentan las diferencias entre las normas de consolidación aplicables en los distintos ámbitos geográficos. (MT15, MT16)

Saber interpretar la información contenida en los estados consolidados de un grupo (MT15, MT16)

Transversales.

Competencias transversales (saber estar y relacionarse con otros):

Tener capacidad para evaluar críticamente los argumentos y adaptar la teoría a la realidad empresarial.

Tener capacidad para analizar y diseñar conclusiones razonadas bien estructuradas y, de una forma más limitada, problemas no estructurados a partir de un conjunto de datos proporcionados y a partir de datos que deben ser adquiridos por los estudiantes.

Habilidades en el uso de las tecnologías de la comunicación y la información para adquirir, analizar y comunicar la información.

Habilidades de comunicación, incluyendo la capacidad de presentar información cuantitativa y cualitativa junto con su análisis, con argumentos y comentarios de forma apropiada para diferentes audiencias.

Capacidades para llevar a cabo un aprendizaje independiente y autodirigido.

Experiencia de trabajo en grupo desarrollada con normalidad, y otras habilidades interpersonales, con capacidad de presentar los resultados de su trabajo de forma oral y escrita.

7. Metodologías

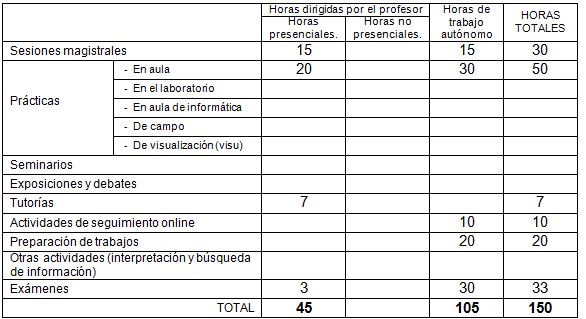

La asignatura requiere una dedicación media del alumno de 150 horas (6 créditos) distribuidas durante las semanas lectivas (15 primeras semanas del semestre) y las semanas del período de exámenes (3 últimas semanas del semestre).

Las actividades formativas se distribuyen en actividades presenciales o de interacción obligatoria con el profesor y en trabajo personal del alumno de la siguiente forma:

-Sesiones teóricas/expositivas/magistrales de carácter presencial para la presentación de los contenidos teóricos de la asignatura y fundamentos básicos para el desarrollo adecuado del resto de actividades formativas. 15 horas (0.6 ECTS). Cubre las competencias 1 a 6.

-Sesiones Prácticas, organizadas en distintos grupos de trabajo con un número de alumnos adecuado para poder desarrollar y aplicar a situaciones concretas los fundamentos y conceptos básicos presentados en las Sesiones Teóricas. 20 horas (0.8 ECTS). Cubre las competencias 1 a 13. Las sesiones Prácticas se desarrollarán en la forma de:

Discusión y resolución de casos prácticos.

Presentación y defensa de trabajos y supuestos.

Seminarios específicos de aplicación de contenidos.

Sesiones de aplicación de herramientas informáticas.

Aplicación de metodologías de análisis.

-Sesiones de tutorización y seguimiento personalizado del alumno que permita su orientación en el desarrollo de la asignatura y en la preparación de los trabajos personales que le fueran solicitados. 7 horas (0.3 ECTS). Cubre todas las competencias

-Trabajo del alumno ligado a las sesiones teóricas/prácticas/tutorización de carácter no presencial. 78 horas (3,1 ECTS). Cubre todas las competencias Este trabajo se desarrollará en la forma de:

Lectura de documentación/material de la asignatura.

Búsqueda y lectura de documentación complementaria.

Acceso y consulta a fuentes que recopilen información financiera de las empresas.

Realización de trabajos individuales y en grupo.

Resolución de casos prácticos y ejercicios.

-Trabajo del alumno vinculado a la preparación y realización del examen de la asignatura que se desarrollará durante las 3 últimas semanas del semestre. 30 horas (1,2 ECTS)

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

LIBROS

ALVAREZ MELCON, S Y CORONA ROMERO, E. (2016). Cuentas Anuales Consolidadas. 2ª Edición. Pirámide. Madrid

BONED, J.L. y ANGLA, J.J. (2011): Consolidación de Estados Financieros, Profit editorial, Barcelona.

DE LAS HERAS MIGUEL, L. (2009): Normas de Consolidación. Comentarios y Casos Prácticos, Centro de Estudios Financieros, Madrid.

MARTÍNEZ CASTILLO, A. (2011): Consolidación de Estados Financieros. Editorial McGraw-Hill.

PULIDO, A. (2010): Combinaciones de Negocios y Preparación de Cuentas Anuales Consolidadas, Garceta Grupo editorial, Madrid.

ARTICULOS

BAZÁN, L. (2011): “La nueva normativa contable de combinaciones de negocios entre empresas independientes y entre empresas del grupo”, Técnica Contable, nº 737, pp. 61-74.

CONDOR LÓPEZ, V. (2011): “Principales novedades de las NOFCAC”, Partida Doble, nº 229, pp. 10-25.

CORONA ROMERO, E. y BEJARANO VÁZQUEZ, V. (2011): “El impuesto sobre sociedades en cuentas anuales consolidadas”, Partida Doble, nº 229, pp. 66-85.

MILLÁN AGUILAR, A. (2011): “Tratamiento contable de una compraventa entre dos empresas del grupo”, Partida Doble, nº 229, pp. 109-113.

VILLANUEVA GARCÍA, E. (2011): “La eliminación inversión-patrimonio neto y la valoración de los socios externos en las NOFCAC (I)”, Partida Doble, nº 229, pp. 44-65.

LEGISLACIÓN NACIONAL

LEY 19/1989, de Reforma Parcial y Adaptación de la Legislación Mercantil Española a las Directivas Comunitarias en Materia de Derecho de Sociedades (arts. 42 a 49).

REAL DECRETO 1159/2010, de 17 de septiembre, por el que se aprueban las normas para la Formulación de las Cuentas Anuales Consolidadas. (BOE de 24 de septiembre).

REAL DECRETO 602/2016, de 2 de diciembre, por el que se modifican el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre; el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por el Real Decreto 1515/2007, de 16 de noviembre; las Normas para la Formulación de Cuentas Anuales Consolidadas aprobadas por el Real Decreto 1159/2010, de 17 de septiembre; y las Normas de Adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos aprobadas por el Real Decreto 1491/2011, de 24 de octubre.

REAL DECRETO 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad (BOE nº 278, de 20 de noviembre).

REAL DECRETO 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas (BOE nº 279, de 21 de noviembre).

Normas internacionales de Contabilidad y Normas Internacionales de Información Financiera.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Material puesto a disposición de los alumnos en studium

10. Evaluación

Consideraciones generales.

Comprensión de conceptos. Resolución correcta de supuestos. Individual y en grupo

Criterios de evaluación.

-Participación activa en las Sesiones Prácticas en relación con la resolución y discusiones de casos prácticos. Realización de trabajos personales y/o en grupo y exposición de los mismos. Cuestionarios plataforma Studium. 40%.

-Examen final teórico y práctico 60%

En todos los casos es necesario obtener una nota mínima de 4/10 en teoría y en práctica para superar la asignatura.

Instrumentos de evaluación.

1.Ejercicios resueltos en la pizarra por el alumno

2.Trabajos realizados en casa para entregar individual y en grupo.

3. Cuestionarios realizados en Stidium

4. Prueba final teórica y práctica escrita.

Recomendaciones para la evaluación.

Estudio sistemático a lo largo del semestre con resolución de ejercicios

Recomendaciones para la recuperación.

Revisar los errores en los que se ha incurrido y corregirlos.