CONTABILIDAD Y CONTROL DE GESTIÓN EN PYMEs

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2017/2018

1. Datos de la asignatura

(Fecha última modificación: 20-06-18 12:16)- Código

- 103935

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 3

- Periodicidad

- Segundo Semestre

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- María Yolanda Gallo Pérez

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 132

- Horario de tutorías

- Se concretará al comienzo del curso

- URL Web

- -

- ygallo@usal.es

- Teléfono

- 923/294640 ext. 6834

- Profesor/Profesora

- María Yolanda Gallo Pérez

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 132

- Horario de tutorías

- -

- URL Web

- -

- ygallo@usal.es

- Teléfono

- 923 294 440, Ext. 6834

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Contabilidad y fiscalidad

Papel de la asignatura.

Todo gestor de PYMES en su práctica profesional constantemente ha de tomar decisiones, y estas se han de fundamentar principalmente en información relativa a la actividad que desarrolla la empresa. Las asignaturas de contabilidad del primer curso forman a los estudiantes en la elaboración de información sobre la actividad que la empresa lleva a cabo con el ámbito externo, mientras que los conocimientos para obtener información relativa a la actividad que tiene lugar en su ámbito interno, los adquieren al cursar contabilidad de costes. Esta asignatura, además les proporciona una formación básica para otras materias, tal es el caso de la optativa Contabilidad y Control de Gestión en Pymes, en la que los estudiantes aprenderán a confeccionar información que ayude a la gerencia en la toma de decisiones directivas.

Perfil profesional.

GESTION EN PEQUEÑAS Y MEDIANAS EMPRESAS

3. Recomendaciones previas

Asignatura: Fundamentos de Contabilidad. Créditos ECTS: 6. Carácter: Materia básica

Asignatura: Contabilidad para Pymes. Créditos ECTS: 6. Carácter: Obligatoria.

Asignatura: Contabilidad de Costes. Créditos ECTS: 6. Carácter: Obligatoria.

4. Objetivo de la asignatura

Una vez que el alumnado conoce los fundamentos y los conceptos básicos de la contabilidad de costes, el objetivo fundamental de esta asignatura es formarle en el manejo de los diferentes sistemas orientados a lograr una gestión eficiente de los costes. De tal forma que sea capaz de ofrecer información que facilite la toma de decisiones ligadas a los resultados futuros, lo que ha de implicar tener en cuenta aspectos ligados al riesgo y a la incertidumbre.

5. Contenidos

Teoría.

Parte I: DELIMITACION Y OBJETIVOS DE LA CONTABILDAD DE GESTION.

Parte II: LA DETERMINACIÓN DEL COSTE DE PRODUCCIÓN.

Parte III: COSTES EN EL PROCESO DE TOMA DE DECISIONES.

Parte IV: COSTES PREDETERMINADOS

Parte V: PLANTEAMIENTOS RECIENTES DE LA CONTABILIDAD DE GESTION.

6. Competencias a adquirir

Básicas / Generales.

Las competencias específicas y transversales que se desarrollarán en esta asignatura contribuyen a que el alumno adquiere las establecidas en el Modulo de Contabilidad y Fiscalidad cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en Gestión de Pequeñas y Medianas Empresas.

De forma específica, se trabajan las siguientes competencias:

- Conocer y utilizar la terminología y conceptos básicos para desarrollar un sistema de control interno y de gestión.

- Conocer y saber elaborar y aplicar los distintos modelos para la toma de decisiones internas de la empresa.

- Conocer distintas normas y pronunciamientos que las empresas deben utilizar para manejar los distintos modelos de gestión.

Específicas.

Competencias específicas de conocimiento:

- Conocer y comprender el contenido de la contabilidad y control de gestión, así como los distintos métodos para evaluar las áreas que son objeto de tratamiento en la disciplina.

- Conocer y comprender la importancia de la contabilidad de gestión en la dirección estratégica de la empresa.

- Conocer y comprender el proceso de diseño, implementación y verificación del cumplimiento del control interno.

- Comprender y ser capaz de analizar el sistema de control interno y de gestión de una organización así como informar del mismo con veracidad y concisión.

- Conocer y comprender los principios y técnicas en orden a la planificación, la elaboración del presupuesto y el control presupuestario.

- Conocer y comprender los criterios para seleccionar correctamente las técnicas y los procedimientos para resolver problemas específicos.

Competencias específicas de habilidad:

- Saber aplicar sistemas de costes y de gestión.

- Saber examinar el grado de cumplimiento de los objetivos y políticas diseñados por la gerencia.

- Saber analizar críticamente la información contable y ser capaz de elaborar y comunicar informes contables para la toma de decisiones.

- Saber determinar el grado de economía y eficiencia con que se utilizan los recursos de la entidad, considerando aspectos técnicos, criterios económicos, sociales y culturales existentes.

- Saber promover la adopción de instrumentos de autocontrol (metas, indicadores, etc.) en las unidades operativas de la organización de la entidad.

- Saber verificar la existencia de adecuados sistemas de información, registro y control, que generen resultados oportunos y veraces.

- Saber establecer el grado de implementación de las medidas preventivas y/o correctivas provenientes de las evaluaciones realizadas.

- Desarrollar competencias y habilidades respecto del análisis crítico, reflexivo y de interpretación frente a un problema.

- Saber recomendar mejoras tanto en el control como en la gestión.

Transversales.

- Habilidad para aplicar el conocimiento en situaciones prácticas.

- Habilidad para identificar, plantear y resolver un problema.

- Habilidad para trabajar en equipo y autónomamente.

- Habilidad para transmitir los resultados de su trabajo de forma oral o escrita.

- Habilidad para actuar sobre la base del razonamiento ético, con responsabilidad social y seguridad cívica.

7. Metodologías

- Sesiones teórico/expositivas/magistrales de carácter presencial para la presentación de contenidos.

- Sesiones prácticas de carácter presencial para la resolución de ejemplos, problemas y casos prácticos.

- Sesiones de tutorías grupales y seminarios de carácter presencial.

- Trabajo del alumno ligado a sesiones teóricas/prácticas/tutorización de carácter no presencial.

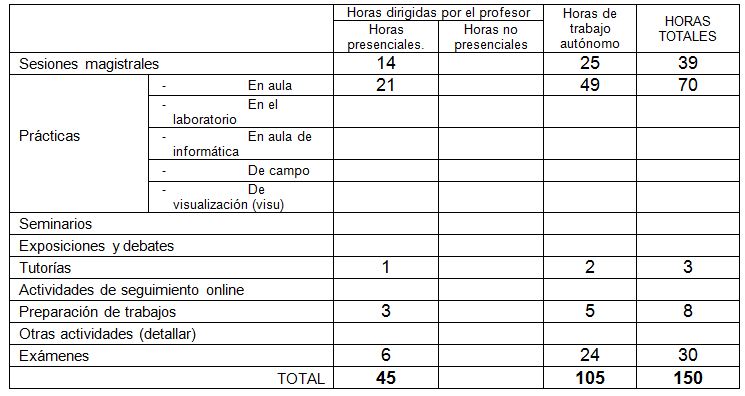

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

BLANCO, I., AIBAR, B. y RÍOS, S. L. (2001): Contabilidad de Costes. Cuestiones, supuestos prácticos resueltos y propuestos. Madrid: Prentice Hall.

BLANCO DOPICO, I. (1994): Contabilidad de Costes. Análisis y Control. Madrid: Pirámide.

TEJADA PONCE, A., MORETE PEREZ, R., NUÑEZ CHICHARRO, M. y JIMENEZ MONTAÑES, A. (2004): Contabilidad de Costes. Supuestos prácticos. Madrid: Prentice Hall.

SÁEZ TORRECILLA, A., FERNÁNDEZ FERNÁNDEZ, A. y GUTIERREZ DÍAZ, G. (2004): Contabilidad de Costes y Contabilidad de Gestión. Vol. I y II. Madrid: McGRAW-HILL/Interamericana de España.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

ÁLVAREZ-DARDET, Mª C. (2009): Contabilidad de gestión. Cálculo de costes. Madrid: Pirámide.

ARANDA HIPÓLITO, A.W. (1991): Contabilidad Analítica. Edición adaptada al nuevo Plan General de Contabilidad. Madrid: Síntesis.

DOCUMENTOS SOBRE PRINCIPIOS DE CONTABILIDAD DE GESTION DE LA ASOCIACION ESPAÑOLA DE CONTABILIDAD Y ADMINISTRACIÓN DE EMPRESAS (AECA ).

HORNGREN, Ch., FOSTER, G. y DATAR, S. (2002): Contabilidad de Costes. Un enfoque gerencial. México: Prentice Hall.

IRURETAGOYENA, M.T. (2004): Contabilidad de Costes. Madrid: Pirámide.

MALLO, C. y JIMÉNEZ, Mª A. (1997): Contabilidad de Costes. Madrid: Pirámide

REQUENA, J.M., Y VERA, S. (2006): Contabilidad interna (Contabilidad de costes y de gestión). Barcelona: Ariel.

Durante el desarrollo de la asignatura se proporcionará diverso material adicional complementario.

10. Evaluación

Consideraciones generales.

El sistema de evaluación es continuado, por lo que se valorará el trabajo del alumno a lo largo de semestre como la prueba final de la asignatura.

Criterios de evaluación.

La calificación total estará compuesta por la nota correspondiente a la evaluación continua y por la obtenida en el examen final, concretamente:

* El 40% de la nota final corresponderá a la evaluación continua, que se calculará a partir de la participación activa en clase en la resolución de ejercicios y supuestos, en debates, tutorías, etc., y de la obtenida al responder a cuestionarios de preguntas abiertas o cerradas sobre cuestiones prácticas y teóricas que se puedan plantear a lo largo del semestre.

* El 60% restante de la nota final corresponderá al examen final.

Instrumentos de evaluación.

Participación del alumno en clase, tutorías, y entrega de trabajos.

Pruebas intermedias escritas.

Prueba final de la asignatura.

Recomendaciones para la evaluación.

Es recomendable que el alumno se esfuerce por superar la evaluación continua dado que aprobar la asignatura sólo con el examen final puede resultarle más difícil.

Recomendaciones para la recuperación.

La evaluación continua por su carácter, en ningún caso es recuperable. En cuanto a la prueba final se recuperará con las mismas exigencias que las de la evaluación inicial.