CONTABILIDAD INTERNACIONAL

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2017/2018

1. Datos de la asignatura

(Fecha última modificación: 20-06-18 12:16)- Código

- 103945

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 3

- Periodicidad

- Segundo Semestre

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- Luis Rodríguez Domínguez

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 102 Edificio FES

- Horario de tutorías

- Miércoles 14-15 horas

- URL Web

- -

- lrodomin@usal.es

- Teléfono

- Ext 6821

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Gestión Internacional de la Empresa

Papel de la asignatura.

Se inserta dentro de la materia de Gestión Internacional, complementando la formación aportada por otras asignaturas como Gestión Financiera de la Pyme, Operaciones de Comercio Exterior y Administración de Negocios Internacionales.

Perfil profesional.

Alumnos interesados en conocer la problemática de la globalización y la internacionalización de las empresas, y su repercusión sobre la contabilidad

3. Recomendaciones previas

Tener un buen conocimiento de Fundamentos de Contabilidad y Contabilidad para PYMES, asignaturas correspondientes a cursos anteriores

4. Objetivo de la asignatura

Tras el estudio de la asignatura, el alumno ha de ser capaz de:

- Conocer los principales organismos internacionales encargados de la emisión de normas relacionadas con la información financiera a nivel mundial

- Identificar los diferentes regímenes contables internacionales, a partir de sus características diferenciadoras

- Preparar la información para la confección de los diferentes estados contables en las empresas multinacionales

- Identificar las principales similitudes y discrepancias de la normativa contable española con la normativa internacional

5. Contenidos

Teoría.

- Introducción a la Contabilidad Internacional.

- Análisis de la diversidad contable a nivel internacional

- Sistemas y modelos contables en la esfera internacional.

- Proceso de armonización y organismos internacionales (IASB, IFAC, FASB, etc.).

- Normalización de la información contable financiera

- Estudio de las normas internacionales que afectan a los diferentes elementos patrimoniales de la empresa como el activo no corriente, activo corriente, pasivo exigible, patrimonio neto, etc.

- Estudio de cada uno de los documentos contables que deben de elaborarse en el marco normativo internacional.

6. Competencias a adquirir

Básicas / Generales.

Capacidad de análisis y síntesis / Capacidad de organización y planificación / Capacidad de gestión de la información / Resolución de problemas / Toma de decisiones

Específicas.

Analizar el origen, naturaleza y alcance de la diversidad contable en el ámbito internacional.

Comprender los factores que determinan las diferencias en la información financiera emitida por las empresas de los distintos países, y analizar las respuestas que han dado los organismos internacionales de armonización contable.

Estudiar la justificación de las diferencias en la información financiera según las características del sistema económico y jurídico de los países, sobre la base del diseño de los sistemas contables y su clasificación.

Revisar las soluciones a los problemas de comparabilidad, especialmente la conciliación de estados financieros según distintas normativas.

Analizar, sobre la base de casos reales, el contenido de la información financiera en los mercados de capitales internacionales.

Profundizar en la labor desarrollada por los organismos emisores de normas contables a escala internacional, y su utilidad.

Conocer los principales organismos emisores de normas relacionadas con la información financiera en el ámbito mundial.

Conocer el proceso armonizador realizado por la Unión Europea.

Conocer el proceso armonizador realizado por el IASB y sus relaciones con la IOSCO y la Unión Europea.

Conocer y aplicar las Normas internacionales de información financiera (NIIF)

Conocer la vinculación de la normativa contable española con la normativa del IASB y de la UE y analizar las principales repercusiones que tiene la aplicación de las NIIF en las empresas españolas.

Aplicar apropiadamente las Normas Internacionales de Información Financiera.

Reconocer los problemas asociados a la contabilidad internacional.

Asumir la importancia y repercusión de la normativa contable internacional en la normativa contable de nuestro país.

Transversales.

Trabajo en equipo

Razonamiento crítico

Compromiso ético

Aprendizaje autónomo

Iniciativa y espíritu emprendedor

7. Metodologías

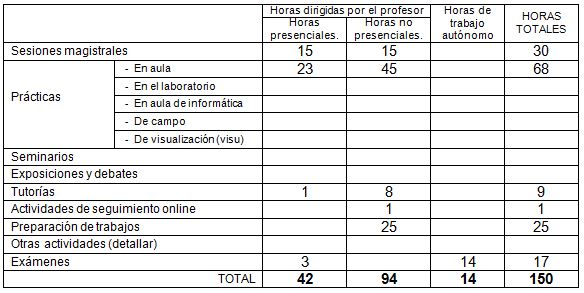

La asignatura requiere una dedicación media del alumno de 150 horas (6 créditos) distribuidas durantes las semanas lectivas (15 primeras semanas del semestre) y las semanas del período de exámenes (3 últimas semanas del semestre).

Las actividades formativas se distribuyen en actividades presenciales o de interacción obligatoria con el profesor y en trabajo personal del alumno de la siguiente forma:

- Sesiones teóricas/expositivas/magistrales de carácter presencial para la presentación de los contenidos teóricos de la asignatura y fundamentos básicos para el desarrollo adecuado del resto de actividades formativas. Cubre las competencias específicas de conocimiento.

- Sesiones Prácticas, para poder desarrollar y aplicar a situaciones concretas los fundamentos y conceptos básicos presentados en las Sesiones Teóricas. Cubre las competencias específicas de habilidad. Las sesiones Prácticas se desarrollarán en la forma de:

o Discusión y resolución de casos prácticos.

o Seminarios específicos de aplicación de contenidos.

- Sesiones de tutorización y seguimiento personalizado del alumno que permita su orientación en el desarrollo de la asignatura y en la preparación de los trabajos personales que le fueran solicitados. Cubre todas las competencias. Este trabajo se desarrollará en la forma de:

o Lectura de documentación/material de la asignatura.

o Búsqueda y lectura de documentación complementaria.

o Acceso y consulta a fuentes que recopilen información financiera de las empresas.

- Resolución de casos prácticos y ejercicios.

- Trabajo del alumno ligado a las sesiones teóricas/prácticas/tutorización de carácter no presencial. Cubre todas las competencias.

Este trabajo se desarrollará en la forma de:

o Lectura de documentación/material de la asignatura.

o Búsqueda y lectura de documentación complementaria.

o Acceso y consulta a fuentes que recopilen información financiera de las empresas.

o Realización de trabajos individuales y en grupo.

o Resolución de casos prácticos y ejercicios.

- Trabajo del alumno vinculado a la preparación y realización del examen de la asignatura que se desarrollará durante las 3 últimas semanas del semestre.

Por tanto, se combinará la lección magistral, con el aprendizaje basado en problemas y la realización de trabajos por parte del alumno.

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Mirza, A. y otros (2008): IFRS Practical Implementation Guide and Workbook. Ed. John Wiley & Sons. 2nd edition.

Moreno Adalid. A. M. (cood.) y otros: (2008): Las NIC y su influencia en la reforma contable. Servicio de Publicaciones, Universidad Rey Juan Carlos, Madrid.

Rodríguez Pérez, G. y otros (2006): Contabilidad Europea 2005. Análisis y Aplicación de las NIIF. Ed. McGrawHill, Madrid.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Epstein, B.J. y Jermakowicz, E.K. (2008): IFRS Policies and Procedures. Ed. Wiley & Sons.

Haskins y otros (2000): Internacional Financial Reporting and Analysis. A Contextual Emphasis. Ed. McGrawHill.

http://www.iasplus.com/en

10. Evaluación

Consideraciones generales.

- La prueba final consistirá en un examen de desarrollo, con preguntas teóricas y ejercicios prácticos, según temario. El alumno no contará con ningún material para la realización del examen.

- La asistencia a clase requerirá la previa lectura de los temas. Las clases se centrarán en la aclaración de dudas sobre la normativa y en el debate de casos prácticos.

- Se deberá realizar un estudio comparativo de cada norma contable, a nivel de tres organismos emisores de normas, siendo ineludibles el IASB y el FASB

- Se realizarán tres exámenes tipo test presenciales, como parte de la evaluación continua de la asignatura.

Es imprescindible leer con fluidez y soltura la lengua inglesa; se facilitarán documentos importantes en dicha lengua.

Nivel recomendado: B1-B2 (Marco Europeo de Idiomas), FCE, TOEFL 90 iBt

Criterios de evaluación.

Para superar la asignatura, el alumno deberá haber alcanzado un grado razonable de consecución en lo que respecta al punto 4 expuesto anteriormente (Objetivos de la asignatura)

Instrumentos de evaluación.

Se utilizarán tanto medios informáticos como medios tradicionales en la evaluación de la asignatura.

El sistema de evaluación será mixto y su valoración se establece en los siguientes términos:

45% de la calificación final: 3 pruebas de evaluación continua, de carácter teórico (15% cada una de ellas); se realizará una prueba cada 5-6 temas, repartidas temporalmente a lo largo del cuatrimestre

45% de la calificación final: examen de carácter práctico

10% de la calificación final: trabajo a realizar por el alumno, sobre un aspecto de las Normas Internacionales o de auditoría de elementos patrimoniales