CONTABILIDAD SUPERIOR

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2017/2018

1. Datos de la asignatura

(Fecha última modificación: 20-06-18 12:16)- Código

- 103950

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 4

- Periodicidad

- Primer Semestre

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- Rufino García Salinero

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 104 FES

- Horario de tutorías

- Miércoles 12’30-14’30 y 18’30-20’30; y Jueves 10’30-12’30

- URL Web

- -

- rufinogs@usal.es

- Teléfono

- 923 294 400 Ext. 3133

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Módulo: CONTABILIDAD y FISCALIDAD. Asignatura OPTATIVA..

Materia: SISTEMAS DE INFORMACIÓN CONTABLE INTERNO/EXTERNO.

Papel de la asignatura.

Conocer y comprender en su fase más detallada, la contabilización de las operaciones y las normas para la elaboración de los estados contables.

Perfil profesional.

Grado en Gestión de Pequeñas y Medianas Empresas.

3. Recomendaciones previas

REQUISITOS PREVIOS. Es recomendable haber superado las siguientes asignaturas del Plan de Estudios:

Asignatura: FUNDAMENTOS DE CONTABILIDAD. Créditos: 6. Carácter: OBLIGATORIA.

Asignatura: CONTABILIDAD PARA PYMES. Créditos: 6. Carácter: OBLIGATORIA.

4. Objetivo de la asignatura

La asignatura pretende aportar al alumno un conocimiento y comprensión de las normas para la contabilización de las operaciones y la elaboración de los estados contables que conforman las cuentas anuales, los criterios y normas de valoración aplicables a las operaciones económicas, así como las normas contables relacionadas con la contabilización del impuesto sobre sociedades.

5. Contenidos

Teoría.

Tema 1. Marco Conceptual y Conceptos básicos del PGCE

Tema 2. Activo No Corriente. Inmovilizado Material

Tema 3. Inmovilizado Intangible

Tema 4. Arrendamientos y otras Operaciones de naturaleza similar

Tema 5. Instrumentos Financieros

Tema 6. Existencias, compras, ventas y prestación de servicios

Tema 7. Moneda extranjera

Tema 8. Patrimonio neto

Tema 9. Varios: Provisiones y contingencias (Pasivo), Provisión para otras operaciones comerciales, Dividendos cobrados, Periodificaciones y Operaciones en común

Tema 10. Impuesto sobre Beneficios. Ajustes por diferencias contabilidad y fiscalidad

Tema 11. Proyectos y aplicaciones prácticas concretas

6. Competencias a adquirir

Básicas / Generales.

Las competencias que se desarrollarán en esta asignatura contribuyen a que el alumno adquiera las establecidas en el Modulo Contabilidad y Fiscalidad cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en Gestión de Pymes.

De forma específica, se trabajan las siguientes competencias:

Competencias Generales:

- Comunicar oralmente y por escrito con formatos para diferentes audiencias, de una manera coherente, convincente y eficaz, tanto con expertos como con no expertos. (CG-C1)

- Saber gestionar el tiempo, dando prioridad a tareas críticas, cumplir con los plazos establecidos, y fomentar el aprendizaje autónomo. (CG-C3)

- Capacidad para sintetizar datos relevantes de una variedad de fuentes. (CG-C4)

- Vocación emprendedora y para generar nuevas ideas (creatividad) (CG-C7)

- Disposición para el trabajo en equipo (CG-C8)

- Familiaridad con las fuentes de conocimiento contables y la legialación en general (CG-C11)

Específicas.

Competencias específicas de conocimiento.

1) Conocer y comprender las normas para la elaboración de los estados contables que conforman las cuentas anuales.

2) Conocer y comprender los criterios y normas de valoración aplicables a las operaciones económicas y la multiplicidad de elementos patrimoniales, profundizando en la comprensión de los aspectos más complejos que afectan a operaciones específicas.

3) Conocer en profundidad y comprender las normas contables relacionadas con la contabilización del impuesto sobre sociedades y los ajustes por diferencias entre contabilidad y fiscalidad.

Competencias específicas de habilidad

1. Saber elaborar los estados financieros que forman las cuentas anuales.

2. Saber aplicar los criterios y normas de valoración recogidos en la normativa contable, con especial atención a las operaciones menos habituales y más complejas que puede realizar la empresa.

3. Saber identificar las fases para realizar la correcta liquidación del impuesto sobre sociedades.

4. Saber identificar, valorar y contabilizar las operaciones que dan lugar a gastos e ingresos imputados al patrimonio neto.

Transversales.

1. Tener capacidad para evaluar críticamente los argumentos y adaptar la teoría a la realidad empresarial.

2. Tener capacidad para analizar y diseñar conclusiones razonadas bien estructuradas y, de una forma más limitada, problemas no estructurados a partir de un conjunto de datos proporcionados y a partir de datos que deben ser adquiridos por los estudiantes.

3. Habilidades en el uso de las tecnologías de la comunicación y la información para adquirir, analizar y comunicar la información.

4. Habilidades de comunicación, incluyendo la capacidad de presentar información cuantitativa y cualitativa junto con su análisis, con argumentos y comentarios de forma apropiada para diferentes audiencias.

5. Capacidades para llevar a cabo un aprendizaje independiente y autodirigido. Particularmente en lo que corresponde al análisis e interpretación práctica de las normas contables y fiscales.

Experiencia de trabajo en grupo desarrollada con normalidad, y otras habilidades interpersonales, con capacidad de presentar los resultados de su trabajo de forma oral y escrita.

7. Metodologías

Metodología de enseñanza: Lección magistral (sesión teórica).

Créditos ECTS: 1’6.

Competencias relacionadas: Todas.

Metodología de enseñanza: Exposición-Resolución de ejercicios (sesión práctica).

Créditos ECTS: 2.

Competencias relacionadas: Todas.

Metodología de enseñanza: Tutorización (sesión de tutorización).

Créditos ECTS: 2’4.

Competencias relacionadas: Todas

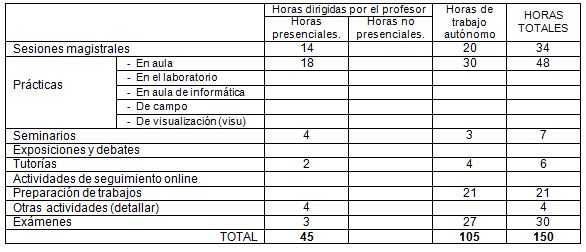

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

AZCÁRATE LLANES, F. y FERNÁNDEZ CHULIÁN, M.: “Operaciones contables avanzadas”. Edit. Pirámide. 2015.

BESTEIRO VARELA, M.A. y MAZARRACÍN BORREGUERO, M.R.: “Contabilidad Financiera Superior”. Edit. Pirámide. 2016.

BUIREU GUARRO, J.: “Prontuario contable para PYMES 2015”. Edit. CISS. 2015.

CARRASCO AMALIA, D., y o.: “Estados Financieros”. Edit. Pirámide. 2015.

GÓMEZ APARICIO, J.M. y YAGÜE GUILLÉN, J.A.: "Contabilidad y Fiscalidad". Edit. Pírámide. 2013.

MEMENTO. Cierre fiscal contable. Ejercicio 2015. Edit. Francis Lefebvre. 2016.

PALLEROLA COMAMALA, J.: “Contabilidad para PYMES. Supuestos cuenta por cuenta basados en la realidad”. Edit. RAMA. 2015.

SOCIAS SALVÁ, A. et. al.: “Contabilidad Financiera”.Edit. PIRÁMIDE. Febrero 2017. (4ª Edición. Adaptada al R.D. 602/2016).

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

- Código Penal. Art. 305, 310, 50, 51 y 52.

‑ Código de Comercio.

- Ley 27/2014 de 27 de noviembre, del Impuesto Sobre Sociedades (BOE 28 de noviembre de 2014). Contiene normativa y coeficientes de amortización y deterioros (art.12-14).

- Ley 16/2007 de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea (BOE nº 160 de 5 de julio de 2007).

‑ PGCE. R.D. 1514/2007, de 16 de noviembre, por el que se aprueba el PGCE.

- PGCE. R.D. 1515/2007, de 16 de noviembre, por el que se aprueba el PGCE PYME y los criterios contables específicos para microempresas (suplemento al BOE núm. 279 de 21/11/2007).

- Texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio.

- Ley 31/2014, de 3 de diciembre, por la que se modifica la Ley de Sociedades de Capital para la mejora del gobierno corporativo.

- Reglamento del Registro Mercantil (BOE de 19 de julio de 1996 y actualizaciones).

10. Evaluación

Consideraciones generales.

El examen final constituye el 60% de la nota final de la asignatura, y el 40% restante corresponde a la evaluación continua, según criterio general del Decanato.

En la convocatoria 2ª (Extraordinaria) se mantendrá la nota asignada al alumno en la evaluación continua, que tendrá idéntica validez tanto para la primera convocatoria como para la segunda.

Criterios de evaluación.

El examen final constituye el 60% de la nota final de la asignatura, y el 40% restante corresponde a la evaluación continua, según criterio general del Decanato.

En la convocatoria 2ª (Extraordinaria) se mantendrá la nota asignada al alumno en la evaluación continua, que tendrá idéntica validez tanto para la primera convocatoria como para la segunda.

Instrumentos de evaluación.

-Asistencia a clase y colaboración.

-Elaboración de test sobre teoría.

-Ejercicios y trabajos extraordinarios, individuales y/o en grupo, propuestos por el profesor o alumnos.

-Examen final práctico (60% nota global).

Recomendaciones para la evaluación.

Asistencia y actitud participativa en clase. Asimilación de conceptos teóricos y prácticos.

Podrán valorarse específicamente aquellos trabajos que proponga con carácter voluntario el profesor y conlleven un especial grado de dificultad o requieran un desarrollo temporal muy amplio.

Recomendaciones para la recuperación.

Seguirá, inicialmente, el sistema establecido por el Decanato de la Facultad.

Solo será recuperable el examen final práctico de la asignatura, que tiene un peso del 60% en el total de la calificación de la asignatura.

No obstante, aquellos alumnos que hayan manifestado una falta de asistencia prolongada y no justificada a clase (superior al 20% del total de horas lectivas), o bien hayan incurrido en un incumplimiento de los trabajos y/o ejercicios propuestos como obligatorios por el profesor, serán excluidos en las dos convocatorias (ordinaria y extraordinaria) de cualquier bonificación que el profesor estime conveniente establecer para el resto de los alumnos con asistencia superior a este coeficiente (80%).