INSTRUMENTOS DE FINANCIACION DEL MUNICIPIO TURISTICO

GRADO EN TURISMO

Curso 2017/2018

1. Datos de la asignatura

(Fecha última modificación: 20-06-18 12:42)- Código

- 107535

- Plan

- 275

- ECTS

- 3.00

- Carácter

- OPTATIVA

- Curso

- 4

- Periodicidad

- Primer cuatrimestre

- Áreas

- DERECHO ADMINISTRATIVO

DERECHO FINANCIERO Y TRIBUTARIO

DERECHO PROCESAL

- Departamento

- Derecho Administ., Financiero y Procesal

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- Marcos Iglesias Caridad

- Grupo/s

- A

- Centro

- E.U. Educación y Turismo de Ávila

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- 22 E.U. Educación y Turismo/ 282 Fac. Derecho

- Horario de tutorías

- Lunes de 16.30 a 18. 30 h; y martes de 11 a 13.00 h

- URL Web

- -

- iglesiascaridad@usal.es

- Teléfono

- 923294400, ext. 1639

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Derecho Administrativo y Financiero

Papel de la asignatura.

Conocer los principios legales y financieros que pueden utilizar los municipios que tienen la calificación jurídica de “Municipio Turístico”.

Perfil profesional.

El contenido de la asignatura sirve tanto para las personas que estén dentro de la administración tributaria en los municipios turísticos, como para los empresarios y asalariados en estos municipios en actividades relacionadas con el mundo turístico.

3. Recomendaciones previas

Nociones previas de elementos esenciales del derecho administrativo y constitucional.

4. Objetivo de la asignatura

El objetivo de la asignatura es el conocimiento de las especiales circunstancias en materia tributaria que implica la actividad turística en municipios con esa calificación

Partiendo de la potestad tributaria que se concede a las Entidades Locales y enmarcado en el ámbito financiero de las mismas, adentrarnos en las notas diferenciadoras de los tributos que tienen trascendencia para las mismas.

Los municipios presentan una realidad cercana a la actividad turística y por tanto son instrumentos para el desarrollo de políticas turísticas, donde la fiscalidad adquiere relevancia. Así, se analizan las tasas y los impuestos locales con incidencia en el turismo y en la actividad empresarial ligado a éste.

5. Contenidos

Teoría.

Podemos dividir el contenido en dos Bloques:

LECCIÓN 1. LECCIÓN INTRODUCTORIA: EL DERECHO FINANCIERO Y TRIBUTARIO. ESPECIAL CONSIDERACIÓN AL DERECHO FINANCIERO Y TRIBUTARIO LOCAL. A) LOS PRINCIPIOS FINANCIEROS Y SU PROYECCIÓN EN LA HACIENDA LOCAL. B) EL PODER FINANCIERO LOCAL. C) LAS FUENTES DEL DERECHO FINANCIERO Y SU RELACIÓN CON LA ACTIVIDAD FINANCIERA LOCAL.

LECCIÓN 2. TASAS LOCALES VINCULADAS CON EL TURISMO. A) LA DISTINCIÓN ENTRE IMPUESTOS, TASAS Y CONTRIBUCIONES ESPECIALES. B) LAS TASAS LOCALES, CRITERIO PARA DIFERENCIALAS DE LOS PRECIOS PÚBLICOS. C) PRINCPALES TASAS QUE AFECTAN AL TURISMO Y A LA ACTIVIDAD TURÍSTICA: C.1. TASAS POR OCUPACIÓN DEL DOMINIO PÚBLICO. C.2. TASAS POR PRESTACIONES DE SERVICIOS PÚBLICOS Y ACTIVIDADES ADMINSITRATIVAS.

LECCIÓN 3. EL TURISMO Y LA PROTECCIÓN DEL PATRIMONIO HISTÓRICO EN LOS IMPUESTOS LOCALES. A) INTRODUCCIÓN: A.1. LOS IMPUESTOS LOCALES OBLIGATORIOS VS. IMPUESTOS LOCALES POTESTATIVOS. A.2. LA IMPORTANCIA DEL BENEFICIO FISCAL EN LA PROTECCIÓN E IMPULSO DEL PATRIMONIO HISTÓRICO Y DEL TURISMO. B) EL IMPUESTO SOBRE BIENES INMUEBLES. B) EL IMPUESTO SOBRE ACTIVIDADES ECONÓMICA C) EL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA. D) EL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS. E) EL IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA.F) IMPUESTO SOBRE GASTOS SUNTUARIOS DE CAZA Y PESCA

LECCIÓN 4. LA FINANCIACIÓN DEL MUNICIPIO TURÍSTICO. A) RÉGIMEN JURÍDICO EN LA LEY DE HACIENDAS LOCALES. B) CRÍTICAS DOCTRINALES.

LECCIÓN 5. EL TURISMO EN EL DERECHO PRESUPUESTARIO Y EL GASTO PÚBLICO LOCAL. FINANCIACIÓN DE LAS COMPETENCIAS TURÍSTICAS.

6. Competencias a adquirir

Básicas / Generales.

Competencias básicas: CB 1, CB2, CB3, CB4, CB5

Competencias Generales: CG1, CG2, CG3, CG4, CG6, CG8

Específicas.

CE2, CE 4, CE 11, CE18, CE22, CE23.

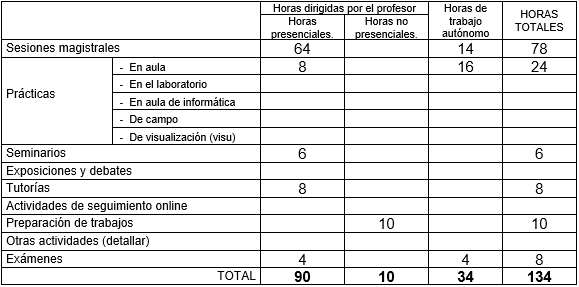

7. Metodologías

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

CENCERRADO MILLÁN, E.: Manual de Derecho Tributario del Turismo, Tirant Lo Blanch.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

En las prácticas nos conectaremos por internet a las páginas de la administración tributaria que nos permitan la realización de supuestos de presentación telemática o similares

10. Evaluación

Criterios de evaluación.

Un 60% nota del examen final

Un 30% nota de los trabajos prácticos

Un 10% la participación activa en las clases, seminarios y prácticos.

Instrumentos de evaluación.

El examen constará de dos preguntas teóricas y dos preguntas prácticas valoradas todas sobre 10.

Recomendaciones para la evaluación.

Se recomienda la asistencia, solicitud de tutorías, realización de trabajos y consultas por correo electrónico con el profesor

Recomendaciones para la recuperación.

Tutorías, trabajos, consultas por correo electrónico