CONTABILIDAD

GRADO EN RELACIONES LABORALES Y RECURSOS HUMANOS

Curso 2017/2018

1. Datos de la asignatura

(Fecha última modificación: 20-06-18 12:47)- Código

- 104512

- Plan

- ECTS

- 6.00

- Carácter

- BÁSICA

- Curso

- 2

- Periodicidad

- Primer Semestre

- Idioma

- Castellano

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- Javier Parra Domínguez

- Grupo/s

- 1

- Centro

- E.T.S. Ingeniería Industrial de Béjar

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 008

- Horario de tutorías

- A concretar al principio del cuatrimestre.

- URL Web

- -

- javierparra@usal.es

- Teléfono

- -

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

MODULO CONTABILIDAD. MATERIA CONTABILIDAD FINANCIERA

Organización del trabajo, dirección y gestión de recursos humanos

Papel de la asignatura.

La Contabilidad es el sistema de información utilizado por los sujetos económicos con el objeto de gestionar y controlar eficazmente su riqueza y planificar su actividad futura.

En este sentido, la asignatura “Contabilidad” se centra en el estudio de los fundamentos de la misma, tanto en su vertiente conceptual como en sus aspectos prácticos u operativos. Se corresponde con una formación básica imprescindible para que el alumno pueda entender el funcionamiento empresarial y que, complementándose con otras asignaturas vinculadas con la administración y dirección de empresas que se imparten en el Grado de Relaciones Laborales, le ayude a comprender mejor el funcionamiento de las unidades económicas. Estos conocimientos resultan un complemento necesario para el desempeño de las actividades normalmente vinculadas con los perfiles profesionales vinculados a los estudios de Relaciones Laborales y Recursos Humanos.

Perfil profesional.

Gestión de Relaciones Laborales y Recursos Humanos.

3. Recomendaciones previas

No se han descrito.

4. Objetivo de la asignatura

El objetivo esencial de la asignatura es formar al alumno en los fundamentos básicos de la Contabilidad Financiera, así como en el proceso y los métodos de elaboración de información contable estandarizada. En este sentido, por una parte, el alumno conocerá todo el proceso contable de las operaciones más habituales relacionadas con la gestión de unidades económicas; y, por otra parte, se iniciará en el conocimiento de los organismos emisores de la normativa y estandarización contable, así como las obligaciones legales y estándares emitidos por los mismos. Esto le permitirá desarrollar destrezas para recabar y actualizar información en temas de derecho y estandarización contable.

5. Contenidos

Teoría.

TEMA 1. INTRODUCCIÓN AL SISTEMA DE INFORMACION CONTABLE

TEMA 2. LA RIQUEZA EMPRESARIAL: EL ACTIVO, EL PASIVO Y EL PATRIMONIO NETO

TEMA 3. UNA PRIMERA APROXIMACION AL RESULTADO DEL PERIODO

TEMA 4. EL METODO CONTABLE

TEMA 5. ANÁLISIS Y REPRESENTACIÓN DE LA INFORMACIÓN CONTABLE

TEMA 6. EL CICLO CONTABLE

TEMA 7: INSTRUMENTALIZACION DEL REGISTRO CONTABLE: OBLIGACIONES LEGALES

TEMA 8. PLANIFICACIÓN Y NORMALIZACIÓN CONTABLE. EL PLAN GENERAL DE CONTABILIDAD

6. Competencias a adquirir

Básicas / Generales.

1. Competencias genéricas o transversales:

a. Instrumentales:

C1: Capacidad de análisis y síntesis.

C2: Capacidad de organización y planificación.

C3: Comunicación oral y escrita en lengua nativa.

C5: Capacidad de gestión de la información.

C6: Resolución de problemas.

C7: Toma de decisiones.

b. Personales:

C8: Trabajo en equipo.

C9: Trabajo en un equipo de carácter interdisciplinar.

C10: Trabajo en un contexto internacional.

C13: Razonamiento crítico.

c. Sistémicas:

C15: Aprendizaje autónomo.

C16: Adaptación a nuevas situaciones.

C17: Creatividad.

C20: Motivación por la calidad.

Específicas.

2. Competencias específicas de formación disciplinar y profesional:

a. Disciplinares (saber):

C24: Conocimiento de organización y dirección de empresas.

b. Profesionales (saber hacer):

C34: Capacidad de transmitir y comunicarse por escrito y oralmente usando la terminología y las técnicas adecuadas.

C35: Capacidad de aplicar las tecnologías de la información y la comunicación en diferentes ámbitos de actuación.

C36: Capacidad para seleccionar y gestionar información y documentación laboral.

C53: Análisis crítico de las decisiones emanadas de los agentes que participan en las relaciones laborales.

C56: Aplicar los conocimientos a la práctica.

Transversales.

CTSIC 1. Habilidad para el pensamiento abstracto, análisis y síntesis

CTSIC 2. Habilidad para aplicar el conocimiento en situaciones prácticas

CTSIC 3. Conocimiento y comprensión de las áreas temáticas y comprensión de la profesión

CTSIC 4. Destrezas en el uso de las tecnologías de la información y de la comunicación

CTSIC 5. Habilidad para adaptarse y actuar ante nuevas situaciones

CTSIC 6. Habilidad para identificar, plantear y resolver un problema

CTSIC 7. Habilidad para trabajar en equipo y autónomamente

7. Metodologías

Clases teóricas: El método docente empleado en las clases teóricas se fundamentará en la Lección Magistral Participativa. Se corresponderán con sesiones explicativas basadas en esquemas y resúmenes. Así mismo, con el objeto de dinamizar la clase se construirán a lo largo de las mismas pequeños casos prácticos con la colaboración del alumnado que ilustren los distintos conceptos introducidos.

Clases prácticas: Las clases prácticas consistirán en resolver diversos ejercicios y casos prácticos. Tales actividades supondrán una aplicación de los conocimientos y habilidades previstos para cada unidad temática. Durante las mismas se resolverán las dudas planteadas por los alumnos. Así mismo se tratarán los temas susceptibles de generar debate.

Las tutorías consistirán en la ayuda a la elaboración de un plan de negocio de manera que sirvan de apoyo a los diferentes aspectos de su plan de negocio y así conseguir la mejora del mismo.

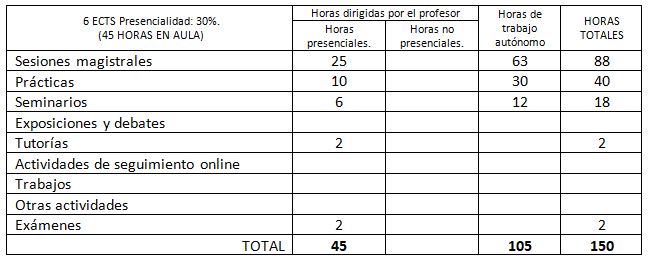

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

GARCIA SANCHEZ, I.M. (2009): Introducción a la contabilidad, Edición electrónica gratuita disponible en http:// www.eumed.net/libros/2009c/576/.

Otros libros de consulta:

ARQUERO MONTAÑO, J.L., JIMENEZ CARDOSO, S.M. y RUIZ ALBERTO, I. (2008): Introducción a la Contabilidad Financiera, Ed. Pirámide, Madrid.

CAMACHO MIÑANO, M.M. y RIVERO MÉNENDEZ, M.J. (2010): Introducción a la contabilidad financiera, Pearson, Madrid.

C.T.O. Hacienda (2009): Manual de Contabilidad Financiera, C.T.O. Hacienda GALLEGO DIEZ, E. y VARA Y VARA, M. (2008): Manual Práctico de Contabilidad Financiera, Ed. Pirámide, Madrid, 2ª edición.

DOMINGUEZ CASADO, J., MARTIN ZAMORA, M.P. y JURADO MARTIN, J.A. (2011): Introducción a la contabilidad financiera I, Ed. Pirámide, Madrid.

GOXENS ORESANZ, M.A., RODRIGUEZ GARCIA, F., OSES GARCIA, J. y LOSILLA RAMIRES, M.F. (2011): Introducción a la contabilidad financiera, Garceta, Madrid.

LARRAN JORGE, M. (2009): Fundamentos de Contabilidad Financiera. Teoría y Práctica, Ed. Pirámide, Madrid.

MONTESINOS JULVE, V. (coord.) (2010): Fundamentos de contabilidad financiera, Ed. Pirámide, Madrid.

MUÑOZ JIMENEZ, J. (2008): Contabilidad Financiera, Ed. Prentice Hall, Madrid.

MUÑOZ MERCHANTE, A. (2010): Introducción a la contabilidad, Ediciones Académicas, UNED, Madrid.

MUÑOZ MERCHANTE, A. (2010): Prácticas de introducción a la contabilidad, Ediciones Académicas, UNED, Madrid.

Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad, BOE 20 de noviembre de 2007.

Real Decreto 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas.

RODRIGUEZ ARIZA, L. y LOPEZ PEREZ, M.V. (2008): Contabilidad General. Teoría y Práctica, Ed. Pirámide, Madrid.

SANCHEZ FERNANDEZ DE VALDERRAMA, J.L. (2008): Teoría y Práctica de la Contabilidad, Ed. Pirámide, Madrid, 3ª edición.

SERRA SALVADOR, V., GINER INCHAUSTI, B. y VILAR SANCHIS, E. (2010): Sistemas Contables de Información Financiera, Ed. Tirant Lo Blanch, Valencia.

SOCÍAS SALVÁ, A., JOVER ARBONA, G., LLULL GILET, A., HORRACH ROSELLÓ, P. y HERRANZ BASCONES, R. (2008): Contabilidad Financiera: el Modelo Contable Básico, Ed. Pirámide, Madrid, 2ª edición.

SOLA, M. y VILARDELL, I. (2009): Introducción a la contabilidad general, McGraw-Hill, Madrid.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

GARCIA SANCHEZ, I.M. (2009): Introducción a la contabilidad, Edición electrónica gratuita disponible en http:// www.eumed.net/libros/2009c/576/

10. Evaluación

Consideraciones generales.

La evaluación de la asignatura se estructurará en dos partes: Evaluación continua y examen final tal y como se desglosa en el siguiente apartado. La evaluación continua podrá ser recuperable.

Criterios de evaluación.

1ª parte: Evaluación continua: 30% de la nota.

-Participación (30%):

.- Entrega de problemas prácticos o ejercicios.

.- Presentación y resolución de ejercicios.

2ª parte: Examen final: 70% de la nota.

En la fecha y lugar que determine el centro.

Examen sobre los contenidos tanto prácticos como teóricos vistos durante las clases.

Instrumentos de evaluación.

Examen Final 70%: Examen escrito (tipo test a determinar).

Evaluación continua 30%:

- Entrega y desarrollo de trabajos prácticos (30%). Un total de 6 trabajos con una nota de 0,5 cada uno de ellos (necesaria presentación y exposición de los mismos en clase).

Recomendaciones para la evaluación.

Asistir a las clases, llevar la materia al día.

Recomendaciones para la recuperación.

El examen de recuperación se realizará en la fecha y lugar estipulado por el centro.

El examen de recuperación será similar al examen final: prueba escrita (tipo test a determinar) con preguntas teóricas y ejercicios prácticos sobre los contenidos vistos en la asignatura. El criterio de evaluación atribuye en la recuperación un 70% al examen final y un 30% a la posible recuperación de la evaluación continua.