COMBINACIONES DE NEGOCIOS

DOBLE TITULACIÓN DEL GRADO EN ADM. Y DIRECC. DE EMPRESAS Y DERECHO

Curso 2017/2018

1. Datos de la asignatura

(Fecha última modificación: 20-06-18 12:50)- Código

- 103827

- Plan

- ECTS

- 3.00

- Carácter

- OBLIGATORIA

- Curso

- 4

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- Luis Rodríguez Domínguez

- Grupo/s

- 1/3

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 102 Edificio FES

- Horario de tutorías

- Miércoles 14-15 horas

- URL Web

- -

- lrodomin@usal.es

- Teléfono

- Ext 6821

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Contabilidad – Análisis de Estados Financieros

Papel de la asignatura.

La asignatura se enmarca dentro de la materia de Análisis de Estados Financieros, con el objetivo de complementar la formación del alumno en temas corporativos. La asignatura se centra en la problemática de sociedades mercantiles y en la elaboración de cuentas anuales a nivel de grupo empresarial.

Perfil profesional.

Alumnos que pretendan incrementar su formación en temas financieros y contables

3. Recomendaciones previas

Haber cursado la asignatura de Sistemas de Información Contable, de 2º de Grado de Administración y Dirección de Empresas

4. Objetivo de la asignatura

Con esta asignatura se pretende que el alumno:

- Sepa identificar distintos tipos de combinaciones de negocios

- Sea consciente de la problemática contable específica derivada de los grupos de sociedades

- Sepa aplicar los métodos de elaboración de cuentas anuales consolidadas más acordes al tipo de combinación de negocio

- Realice el proceso contable de elaboración de cuentas anuales consolidadas a partir de las cuentas anuales individuales de las empresas que conforman el grupo

5. Contenidos

Teoría.

• Combinaciones de negocios. Situaciones y normativa aplicable.

• El grupo de sociedades.

• Métodos de consolidación.

• Proceso de consolidación de los estados contables.

• Consolidación de los grupos de empresas cotizados.

• Cuentas anuales consolidadas.

6. Competencias a adquirir

Básicas / Generales.

Capacidad de análisis y síntesis / Capacidad de organización y planificación / Capacidad de gestión de la información / Resolución de problemas / Toma de decisiones

Específicas.

1. Conocer y comprender las características de los grupos de sociedades y de la información financiera consolidada. (MT7)

2. Conocer la normativa relativa a la elaboración y publicación de la información financiera de los grupos de empresas a nivel nacional e internacional. (MT8)

3. Conocer y comprender el proceso de elaboración de la información consolidada, su significado económico y su incidencia fiscal. (MT1, MT7)

4. Conocer las diferencias existentes entre la normativa aplicable a los grupos de reducida dimensión y a los grupos con títulos cotizados en mercados financieros. (MT7, MT8)

5. Conocer y comprender los fundamentos de las teorías que sustentan la consolidación contable. (MT7)

6. Saber interpretar y aplicar las normas y criterios de valoración relacionados con las combinaciones de negocios, atendiendo a las características de cada tipo de operación. (MT9, MT11)

7. Saber identificar las combinaciones de negocios en las que surge una relación

dominante-dependiente. (MT9)

8. Saber diagnosticar los casos en los que hay necesidad de emitir información consolidada. (MT9)

9. Saber identificar la existencia de un grupo de sociedades y los tipos de vínculos empresariales que pueden relacionarse con él. (MT9)

10. Saber planificar el trabajo para poder cumplir con las obligaciones a las que están sujetas los grupos en materia de información financiera consolidada.

(MT9)

11. Saber interpretar y aplicar la normativa para elaboración de la información consolidada, identificando los métodos a utilizar en función de las características del grupo de empresas. (MT9)

12. Saber aplicar los enfoques teóricos que fundamentan las diferencias entre las normas de consolidación aplicables en los distintos ámbitos geográficos. (MT9)

Transversales.

Trabajo en equipo

Razonamiento crítico

Compromiso ético

Aprendizaje autónomo

Iniciativa y espíritu emprendedor

7. Metodologías

La asignatura requiere una dedicación media del alumno de 75 horas (3 créditos)

Las actividades formativas se distribuyen en actividades presenciales o de interacción obligatoria con el profesor y en trabajo personal del alumno de la siguiente forma:

- Sesiones teóricas/expositivas/magistrales de carácter presencial para la presentación de los contenidos teóricos de la asignatura y fundamentos básicos para el desarrollo adecuado del resto de actividades formativas. Cubre las competencias específicas de conocimiento.

- Sesiones Prácticas, organizadas en distintos grupos de trabajo con un número de alumnos adecuado para poder desarrollar y aplicar a situaciones concretas los fundamentos y conceptos básicos presentados en las Sesiones Teóricas. Cubre las competencias específicas de habilidad. Las sesiones prácticas se desarrollarán en la forma de:

- Discusión y resolución de casos prácticos.

- Presentación y defensa de trabajos y supuestos.

- Seminarios específicos de aplicación de contenidos.

- Sesiones de aplicación de herramientas informáticas.

- Aplicación de metodologías de análisis.

- Sesiones de tutorización y seguimiento personalizado del alumno que permita su orientación en el desarrollo de la asignatura y en la preparación de los trabajos personales que le fueran solicitados. Cubre todas las competencias. Este trabajo se desarrollará en la forma de:

- Lectura de documentación/material de la asignatura.

- Búsqueda y lectura de documentación complementaria.

- Acceso y consulta a fuentes que recopilen información financiera de las empresas.

- Realización de trabajos individuales y en grupo.

- Resolución de casos prácticos y ejercicios.

- Trabajo del alumno ligado a las sesiones teóricas/prácticas/tutorización de carácter no presencial. Cubre todas las competencias.

Este trabajo se desarrollará en la forma de:

- Lectura de documentación/material de la asignatura.

- Búsqueda y lectura de documentación complementaria.

- Acceso y consulta a fuentes que recopilen información financiera de las empresas.

- Realización de trabajos individuales y en grupo.

- Resolución de casos prácticos y ejercicios.

- Trabajo del alumno vinculado a la preparación y realización del examen de la asignatura que se desarrollará durante las 3 últimas semanas del semestre.

Por tanto, se combinará la lección magistral, con el aprendizaje basado en problemas y la realización de trabajos por parte del alumno.

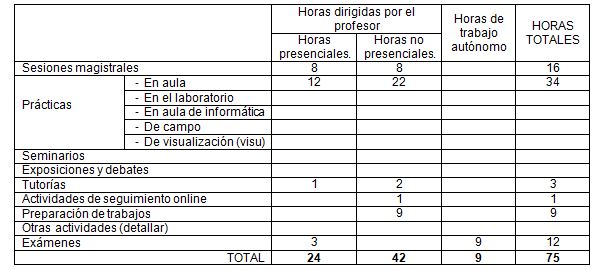

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

ÁLVAREZ MELCÓN, S y CORONA ROMERO (2001): Cuentas anuales consolidadas. Ed. Pirámide.

MARTÍNEZ CASTILLO, A. (2011): Consolidación de Estados Financieros. Editorial McGraw-Hill.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

LEY 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea.

REAL DECRETO 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad.

REAL DECRETO 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas.

REAL DECRETO 1815/1991 del 20/12/91 por el que se aprueban las normas para la formulación de las cuentas anuales consolidadas Boletín AECA., nº 28, 1992

Normas Internacionales de Contabilidad y Normas Internacionales de Información Financiera adoptadas por la Unión Europea. Se pueden consultar la página del ICAC: http://www.icac.meh.es/reglanic.htm.

10. Evaluación

Consideraciones generales.

Se valorará tanto la participación activa en clase como la realización de trabajos, actividades complementarias en el campus virtual Studium y el examen final.

Se combinará una evaluación continua con una evaluación final de las competencias alcanzadas.

Criterios de evaluación.

Para superar la asignatura, el alumno deberá haber alcanzado un grado razonable de consecución en lo que respecta al punto 4 expuesto anteriormente (Objetivos de la asignatura)

Instrumentos de evaluación.

Se utilizarán tanto medios informáticos como medios tradicionales en la evaluación de la asignatura.

El sistema de evaluación será mixto y su valoración se establece en los siguientes términos:

20% de la calificación final: se obtendrá a partir de la realización de cuestionarios en el campus virtual Studium, tras la presentación y desarrollo de cada tema, con el fin de comprobar el grado de conocimiento adquirido por el alumno

20% de la calificación final: se obtendrá a partir de trabajos realizados por el alumno, con el fin de comprobar la aplicación concreta y práctica de los conocimientos y destrezas desarrolladas

60% de la calificación final: se obtendrá a partir de un examen final, de carácter teórico-práctico. Es preciso obtener una puntuación mínima en el examen para proceder al cómputo final con el resto de los instrumentos de evaluación de la asignatura.