FISCALIDAD EN LA EMPRESA

GRADO EN RELACIONES LABORALES Y RECURSOS HUMANOS

Curso 2021/2022

1. Datos de la asignatura

(Fecha última modificación: 17-05-21 13:00)- Código

- 104552

- Plan

- ECTS

- 4.00

- Carácter

- OPTATIVA

- Curso

- Optativa

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- DERECHO FINANCIERO Y TRIBUTARIO

- Departamento

- Derecho Administ., Financiero y Procesal

- Plataforma Virtual

Datos del profesorado

- Profesor/a

- Rosa María Alfonso Galán

- Grupo/s

- Único

- Centro

- Fac. Derecho

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- 280

- Horario de tutorías

- Cita previa vía correo electrónico

- URL Web

- -

- ralga@usal.es

- Teléfono

- 923-294400, ext. 6937

- Profesor/a

- Marcos Iglesias Caridad

- Grupo/s

- Único

- Centro

- Fac. Educación y Turismo

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- 22 E.U. Educación y Turismo/ 282 Fac. Derecho

- Horario de tutorías

- Cita previa vía correo electrónico

- URL Web

- -

- iglesiascaridad@usal.es

- Teléfono

- 923294400, ext. 1639

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Fiscalidad en la empresa.

Papel de la asignatura.

Estudio de la fiscalidad que afecta a la empresa.

Perfil profesional.

Formación del graduando en Relaciones Laborales y Recursos Humanos en los conocimientos básicos de la fiscalidad de la empresa.

3. Recomendaciones previas

Es recomendable haber cursado con aprovechamiento asignaturas de Derecho constitucional y Derecho administrativo.

4. Objetivo de la asignatura

Es recomendable haber cursado con aprovechamiento asignaturas de Derecho constitucional y Derecho administrativo.

El objetivo de esta asignatura es que el alumno adquiera un conocimiento del sistema tributario vigente en España, tanto desde un punto de vista teórico como práctico, con especial incidencia en los temas que afectan a la fiscalidad de la empresa.

Se pretende que el alumno conozca las obligaciones tributarias, materiales y formales, que deben cumplir aquellos que deciden poner en marcha y desarrollar su propio proyecto empresarial.

5. Contenidos

Teoría.

BLOQUE I: PARTE GENERAL

Lección 1ª. El Derecho Financiero.1. Concepto y contenido del Derecho Financiero. 2 Los principios constitucionales financieros. 3. El poder financiero. 4. Las fuentes del Derecho Financiero.

Lección 2ª. El Derecho Tributario.1. Concepto y contenido. 2. Concepto jurídico de tributo. Sus clases. 3. Las categorías tributarias. 1. El impuesto. Concepto y clases. 2. La tasa. Concepto. Diferencias con el precio público. 3. La contribución especial.

Lección 3ª. Elementos del tributo. 1.- Elementos cualitativos: A) Hecho imponible. No sujeción y exención. B) Sujeto activo. C) Sujetos pasivos. 2.- Elementos cuantitativos: A) La base imponible. Métodos de determinación. B) El tipo de gravamen. C) La cuota. Concepto y clases. Deuda tributaria.

Lección 4ª. El Sistema tributario Español. 1.- Concepto y caracteres. 2.- Estructura actual del sistema.

BLOQUE II: FISCALIDAD EN LA EMPRESA

Lección 5ª. Orden cronológico de los trámites fiscales en la creación de empresas. Inicio y desarrollo de la actividad.

Lección 6ª.- El inicio de la actividad económica. 1.- La declaración censal (alta, modificación y baja). 2.- El Impuesto sobre actividades económicas. Declaración de alta, variación o baja. 3.- La constitución de la empresa y su exención en el Impuesto sobre Operaciones Societarias. El otorgamiento de la escritura pública de constitución y la sujeción al Impuesto sobre Actos Jurídicos Documentados, documentos notariales. 4.- Tramitación de licencias de apertura y de obras. Posibles tasas municipales. 5.- El Impuesto sobre Construcciones, Instalaciones y Obras. 6.- La simplificación de trámites en la creación telemática de empresas. El Documento Único Electrónico (D.U.E.).

Lección 7ª. El beneficio empresarial. 1.- Impuesto sobre la renta de las personas físicas. Obligaciones de retener, ingresar e informar. 2.- El Impuesto sobre Sociedades. Obligaciones contables.

Lección 8ª. El tráfico empresarial. 1.- El Impuesto sobre el Valor Añadido. Régimen general y regímenes especiales. 2.- Supuestos conflictivos con Transmisiones Patrimoniales Onerosas. 3.- La obligación de facturar. 4.- La declaración informativa de operaciones incluidas en libros registro. 5.- La declaración anual de operaciones con terceros

6. Competencias a adquirir

Básicas / Generales.

Comprender la función de los tributos como instrumentos al servicio del sostenimiento de los gastos públicos.

Identificar las distintas categorías de tributos, los elementos estructurales de toda obligación tributaria, cualitativos y cuantitativos, las distintas clases de prestaciones tributarias, los diferentes sujetos activos y pasivos.

Específicas.

Conocer el orden cronológico de las obligaciones tributarias, materiales y formales, que deben cumplir aquellos que deciden iniciar una actividad económica.

Conocer las implicaciones y consecuencias fiscales de las diferentes opciones empresariales

Conocer los formularios tributarios que se deben utilizar en el ejercicio de las actividades económicas.

Transversales.

Facilitar los contenidos y la metodología necesaria para el desarrollo de la actividad profesional del Graduado en Relaciones Laborales y Recursos Humanos en el campo de la fiscalidad de la empresa.

7. Metodologías

1.- Actividades introductorias (dirigidas por el profesor)

Dirigidas a tomar contacto y recoger información de los alumnos y presentar la asignatura.

2.- Actividades teóricas (dirigidas por el profesor)

Sesión magistral

Exposición de los contenidos de la asignatura.

3.- Actividades prácticas guiadas (dirigidas por el profesor)

Prácticas en el aula

Formulación, análisis, resolución y debate de un problema o ejercicio, relacionado con la temática de la asignatura.

4.- Atención personalizada (dirigida por el profesor)

Tutorías

Tiempo atender y resolver dudas de los alumnos.

5.- Pruebas de evaluación

Pruebas objetivas de preguntas cortas

Pruebas prácticas que incluyen actividades, problemas o casos a resolver.

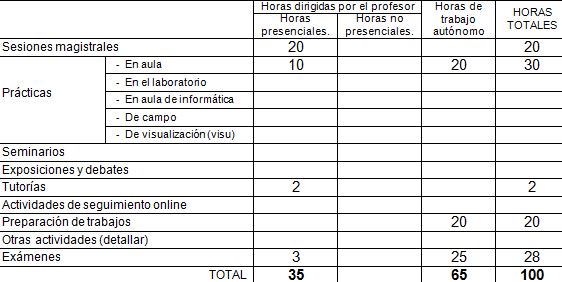

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Parte General:

MARTÍN QUERALT, J.-LOZANO SERRANO, C.-CASADO OLLERO, TEJERIZO LÓPEZ, J.M.: Curso de Derecho Financiero y Tributario, Tecnos, Madrid, (última edición).

MARTÍNEZ LAGO, M.A.-GARCÍA DE LA MORA, L.-ALMUDI CID, J.: Lecciones de Derecho Financiero y Tributario, Iustel, Madrid, (última edición)

MENÉNDEZ MORENO, A. y otros: Derecho Financiero y Tributario. Lecciones de Cátedra, Lex Nova, Valladolid, (última edición)

MERINO JARA, I. Derecho Financiero y Tributario. Parte General, Tecnos, Madrid, (última edición)

PÉREZ ROYO, F.: Derecho Financiero y Tributario. Parte General, Civitas, Madrid, (última edición)

Fiscalidad en la empresa:

GIL RODRÍGUEZ, I: “La pretendida simplificación de las cargas administrativas en materia tributaria”, en obra colectiva Mejora regulatoria, descarga burocrática y PYMES, Ratio Legis, Salamanca, 2014.

MÁLVAREZ PASCUAL, L., RAMÍREZ GÓMEZ, S.-SÁNCHEZ PINO, A.J.: Lecciones del sistema fiscal español, Tecnos, Madrid, (última edición).

MÁLVAREZ PASCUAL, L.- MARTÍNEZ GÁLVEZ, J.P.- RAMÍREZ GÓMEZ, S.- SÁNCHEZ PINO, A.J.: Régimen fiscal de la empresa, Tecnos, Madrid, (última edición)

MARTÍN QUERALT, J.-TEJERIZO LÓPEZ, J.M.-CAYÓN GALIARDO, A. y otros: Manual de Derecho Tributario: parte especial, Aranzadi, Pamplona, (última edición)

MERINO JARA, I. y otros: Derecho Tributario. Parte Especial, Tecnos, Madrid, (última edición)

PÉREZ ROYO, F. (Director): Curso de Derecho Tributario. Parte especial, Tecnos, Madrid, (última edición)

POVEDA BLANCO, F.: Derecho Tributario. Supuestos prácticos, Aranzadi, Pamplona, (última edición).

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Agencia Estatal de la Administración Tributaria: www.aeat.es

Portal tributario de la Junta de Castilla y León: www.jcyl.es

Ministerio de Hacienda y Administraciones públicas: www.minhap.gob.es

Organismo Autónomo de Gestión y Recaudación (Ayuntamiento de Salamanca): www.oager.com

10. Evaluación

Consideraciones generales.

Se tendrá en cuenta la calificación de los exámenes tanto en su parte práctica como teórica. Los exámenes serán escritos, constando de dos partes: una teórica y otra práctica. Ambas partes deben ser superadas. La parte teórica consistirá en el desarrollo de varias preguntas del programa o de alguna cuestión analizada a lo largo del curso y desde la perspectiva práctica habrá que realizar uno o varios supuestos.

Asimismo se valorará la participación en las clases prácticas.

Criterios de evaluación.

Convocatoria ordinaria:

• Examen de contenidos teóricos (40% de la calificación).

• Examen de contenidos prácticos (40% de la calificación).

• Entrega de prácticas: (20% de la calificación).

Convocatoria de recuperación:

Para acceder a esta prueba es necesario haber entregado la totalidad de las prácticas

• Examen de contenidos teóricos (40% de la calificación).

• Examen de contenidos prácticos (40% de la calificación).

Entrega de prácticas: (20% de la calificación).

Instrumentos de evaluación.

Examen, prácticas y participación.

Recomendaciones para la recuperación.

Mismas que en convocatoria ordinaria