DERECHO TRIBUTARIO

GRADO EN TURISMO

Curso 2021/2022

1. Datos de la asignatura

(Fecha última modificación: 02-05-21 10:27)- Código

- 107516

- Plan

- 275

- ECTS

- 4.50

- Carácter

- OPTATIVA

- Curso

- 3

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- DERECHO FINANCIERO Y TRIBUTARIO

- Departamento

- Derecho Administ., Financiero y Procesal

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- Marcos Iglesias Caridad

- Grupo/s

- 1

- Centro

- Fac. Educación y Turismo

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- 22 E.U. Educación y Turismo/ 282 Fac. Derecho

- Horario de tutorías

- Martes y miércoles de 11 a 13. Contactar previamente por correo electrónico

- URL Web

- -

- iglesiascaridad@usal.es

- Teléfono

- 923294400, ext. 1639

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

La asignatura pretende poner al alumnado en conocimiento de la realidad fiscal española y europea, con vistas a ofrecer una formación en los principales aspectos tributarios que afectan a la actividad turística, en especial de la empresa turística.

Así, se pretende que el alumnado conozca los principales impuestos del sistema impositivo español, tanto de ámbito estatal, como autonómico y local. También se pretende que el alumnado conozca los trámites fiscales en la creación de una empresa turística.

Para ello, es imprescindible ahondar en los principios de justicia tributarios, en la distribución del poder financiero y tributario y en el sistema de fuentes, para adentrarnos después en el concepto de tributo, y en sus tipos: impuestos, tasas y contribuciones especiales.

Bloque formativo al que pertenece la materia: Derecho Administrativo y tributario turístico.

Papel de la asignatura.

El Conocimiento de las bases teóricas sobre la que se asientan los principios esenciales del Derecho Tributario y la traslación a la realidad de los tributos concretos que inciden en la actividad turística.

Perfil profesional.

Empresario de sector turístico que controla la gestión y administración de su actividad.

El profesional que dentro de una empresa tiene vinculación con la gestión económico-financiera de la misma.

3. Recomendaciones previas

Asignaturas que se recomienda haber cursado: Las relacionadas Derecho Administrativo.

Asignaturas que se recomienda cursar simultáneamente: Ninguna en especial.

Asignaturas que son continuación: Ninguna en este plan de estudios.

4. Objetivo de la asignatura

El objetivo principal es que el alumnado se lleve una idea del sistema tributario que incide sobre la actividad turística.

Así, se persigue adentrar al alumnado en los conceptos fundamentales del Derecho Financiero y Tributario español, incidiendo en los principios constitucionales y europeos de Derecho Tributario.

Se pretende que el alumnado, una vez cursada la asignatura, conozca los principales entresijos fiscales de la actividad turística ligada a la empresa, especialmente aquélla que afecta al tráfico jurídico, como el IVA.

Se quiere con la asignatura que el alumnado se familiarice con la vida empresarial, donde la fiscalidad adquiere un marcado protagonismo para los empresarios, profesionales, artesanos y artistas, sujetos a diversas obligaciones y deberes materiales y formales, presentes en la vida diaria de una empresa y de la pluralidad de contribuyentes.

Asimismo se pretende acercar a los estudiantes en el Grado en Turismo a la realidad presupuestaria y del gasto público que afecta al turismo en nuestro país.

5. Contenidos

Teoría.

TEMA 1. EL DERECHO FINANCIERO Y TRIBUTARIO Y SU VINCULACIÓN CON LA ACTIVIDAD TURÍSTICA. A.) CONCEPTO Y CONTENIDO. B.) LOS PRINCIPIOS CONSTITUCIONALES, EUROPEOS Y LEGALES DEL DERECHO FINANCIERO Y TRIBUTARIO. C.) EL PODER TRIBUTARIO. D) LAS FUENTES DEL DERECHO FINANCIERO Y TRIBUTARIO.

TEMA 2. EL TRIBUTO. A) CONCEPTO. B.) TIPOS DE TRIBUTOS: IMPUESTOS. TASAS. CONTRIBUCIONES ESPECIALES. C) LOS PRECIOS PÚBLICOS. D) LAS EXACCIONES PARAFISCALES. E) SISTEMA TRIBUTARIO Y ACTIVIDAD TURÍSTICA.

TEMA 3. LOS PROCEDIMIENTOS TRIBUTARIOS. A) EL PROCEDIMIENTO DE GESTIÓN TRIBUTARIA. B.) EL PROCEDIMIENTO DE INSPECCIÓN TRIBUTARIA, C) EL PROCEDIMIENTO SANCIONADOR. E) EL PROCEDIMIENTO DE RECAUDACIÓN. F) EL PROCEDIMIENTO DE REVISIÓN.

TEMA 4. LA FISCALIDAD DEL TRÁFICO VINCULADO AL TURISMO. A) ASPECTOS GENERALES. B.) TRÁMITES FISCALES PARA EL INICIO DE UNA EMPRESA TURÍSTICAN. IMPUESTOS Y TASAS TURÍSTICOS AL INICIO DE LA ACTIVIDAD TURÍSTICA. C.) EL IVA. CONSIDERACIONES GENERALES. D) LOS REGÍMENES ESPECIALES DEL IVA, EN ESPECIAL EL RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES. E.) LOS IMPUESTOS SOBRE ESTANCIAS TURÍSTICAS.

TEMA 5. CONSIDERACIONES FISCALES LIGADAS AL TURISMO EN LOS IMPUESTOS QUE GRAVAN LA RENTA Y EL PATRIMONIO.

TEMA 6. PRESUPUESTO, GASTO PÚBLICO Y ACTIVIDAD TURÍSTICA

6. Competencias a adquirir

Básicas / Generales.

CB1, CB2, CB3, CB4, CB5, CG1, CG2, CG3, CG4, CG6, CG8.

Específicas.

CE2, CE4, CE11, CE18, CE22, CE 23

7. Metodologías

La metodología será la impartición de clases magistrales por el profesor responsable de la asignatura, siguiendo el temario establecido previamente.

Las clases magistrales se completarán con contenidos prácticos que previamente serán facilitados al alumnado.

Las prácticas a seguir será la resolución de una serie de problemas tomados de la realidad, con el fin de intentar reflexionar desde el método jurídico, sobre la mejor solución al respecto.

Se dará al alumnado una serie de sentencias para que las comente y trabaje.

El sistema de evaluación contará con un examen teórico y práctico

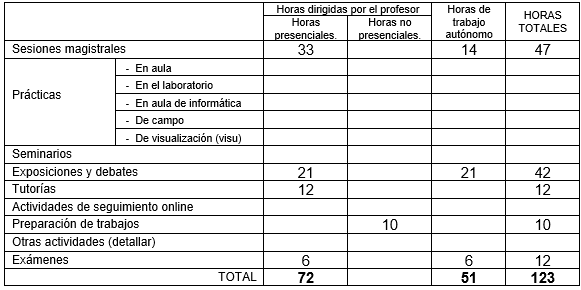

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

MARTÍN QUERALT, J.-CARMELO LOZANO, C.-TERERIZO LÓPEZ, J.M.-CASADO OLLERO, G.: Curso de Derecho Financiero y Tributario, Tecnos.

CENCERRADO MILLÁN, E.: Manual de Derecho Tributario del Turismo, Tirant Lo Blanch.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

aeat.es

jcyl.es

avila.es

noticiasjuridicas.com

10. Evaluación

Consideraciones generales.

Examen final, resolución de casos prácticos y trabajos

Instrumentos y Criterios de evaluación

60 % nota del examen escrito

30 % trabajos presentados y casos prácticos

10% asistencia y participación activa en las clases-seminarios

Criterios de evaluación.

Evaluación del examen: dos preguntas teóricas y dos prácticas, cada una de ellas valorada sobre 10.

Prácticas y trabajos entregados, evaluación sobre 10.

Asistencia; 1 punto, mínimo de asistencia el 75% de las clases.

Instrumentos de evaluación.

Examen teórico y práctico, entrega de prácticas y asistencia y participación en clase

Recomendaciones para la evaluación.

Asistencia a clase y elaboración anticipada de los casos prácticos. Estudio constante de la asignatura.

Recomendaciones para la recuperación.

Asistencia a clase y elaboración anticipada de los casos prácticos. Estudio constante de la asignatura.