SISTEMA DE INFORMACIÓN CONTABLE

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

Curso 2021/2022

1. Datos de la asignatura

(Fecha última modificación: 02-07-21 13:58)- Código

- 103802

- Plan

- ECTS

- 6.00

- Carácter

- BÁSICA

- Curso

- 1

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Studium

Datos del profesorado

- Profesor/a

- Isabel María García Sánchez

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 109

- Horario de tutorías

- Consultar previamente con el profesor.

- URL Web

- -

- lajefa@usal.es

- Teléfono

- 923 294400 ext. 6824

- Profesor/a

- Isabel María García Sánchez

- Grupo/s

- 2

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 109

- Horario de tutorías

- Consultar previamente con el profesor.

- URL Web

- -

- lajefa@usal.es

- Teléfono

- 923 294400 ext. 6824

- Profesor/a

- Raquel García Rubio

- Grupo/s

- 3

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 106

- Horario de tutorías

- Consultar previamente con el profesor.

- URL Web

- -

- keke@usal.es

- Teléfono

- 666594338

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

MODULO CONTABILIDAD. MATERIA CONTABILIDAD FINANCIERA

Papel de la asignatura.

La Contabilidad es el sistema de información utilizado por los sujetos económicos, con el objeto de gestionar y controlar eficazmente su riqueza y planificar su actividad futura.

En este sentido, la asignatura Sistema de Información Contable se centra en el estudio de los fundamentos de la Contabilidad, tanto en su vertiente conceptual como en sus aspectos prácticos u operativos. Se corresponde con una formación básica imprescindible para que el alumno pueda entender (i) otras asignaturas de esta materia que se imparten en cursos más avanzados, en donde se logrará una formación más especializada respecto a la elaboración de la información externa, así como (ii) otras asignaturas que se imparten en otras materias del modulo de Contabilidad que comprenden conceptos como la Auditoría y el Análisis de la información.

Perfil profesional.

Graduado en Administración y Dirección de Empresas

3. Recomendaciones previas

No se han descrito.

4. Objetivo de la asignatura

El objetivo fundamental de la asignatura es formar al alumno en los fundamentos y conceptos básicos de la Contabilidad Financiera, así como en el proceso y los métodos de elaboración de información contable estandarizada. Especialmente, el alumno conocerá toda la operativa contable en relación con las transacciones más comúnmente efectuadas en el mundo empresarial.

Adicionalmente, el alumno desarrollará determinadas destrezas que le permitirán mantenerse actualizado en temas de derecho contable, así como en relación a nuevas obligaciones legales asociadas a la divulgación de información y a los mecanismos de verificación de su fiabilidad

5. Contenidos

Teoría.

TEMA 1. INTRODUCCIÓN AL SISTEMA DE INFORMACION CONTABLE

1.1. La empresa y su relación con el entorno

1.2. El sistema de información contable: Contabilidad financiera

1.3. Usuarios y Objetivos de la información financiera

1.4. La circulación de valores dentro de la empresa

TEMA 2. LA RIQUEZA EMPRESARIAL: EL ACTIVO, EL PASIVO Y EL PATRIMONIO NETO

2.1. Concepto de patrimonio empresarial

2.2. Elementos y Masas patrimoniales: Criterios de clasificación de los elementos patrimoniales

2.3. Masa Patrimonial de Activo

2.4. Masa Patrimonial de Pasivo

2.5. Masa Patrimonial de Patrimonio Neto

2.6. El Balance de Situación como expresión del equilibrio patrimonial

TEMA 3. UNA PRIMERA APROXIMACION AL RESULTADO DEL PERIODO

3.1. Resultado del ejercicio: Conceptualización y tipologías

3.2. Los ingresos. Concepto, clases y registro

3.3. Los gastos. Concepto, clases y registro

3.4. Principios contables que influyen en la determinación del resultado

3.5. La cuenta de pérdidas y ganancias

3.6. La distribución del resultado

TEMA 4. EL METODO CONTABLE

4.1. El método contable

4.2. Captación e Identificación de los datos: aplicación del principio de dualidad

4.3. Medición y Valoración: Cuantificación

4.4. Representación contable

4.5. Agregación y comunicación de la información

TEMA 5. ANÁLISIS Y REPRESENTACIÓN DE LA INFORMACIÓN CONTABLE

5.1. Hechos contables

5.2. La cuenta como instrumento de representación de los hechos contables

5.2. Clasificación y funcionamiento de las cuentas

5.3. El asiento como anotación de los hechos contables

TEMA 6. EL CICLO CONTABLE

6.1. El ejercicio contable: Fases

6.2. Contabilidad inicial del ejercicio: El inventario inicial y la apertura de la contabilidad

6.3. Contabilidad del ejercicio: El balance de comprobación

6.4. Contabilidad final del ejercicio: El proceso de regularización, el cierre contable y la elaboración de las cuentas anuales

6.5. Introducción al proceso de regularización

TEMA 7: INSTRUMENTALIZACION DEL REGISTRO CONTABLE: OBLIGACIONES LEGALES

8.1. Los libros de contabilidad

8.2. Obligaciones legales y sus consecuencias

8.3. Otras tipologías de información empresarial

8.4. Mecanismos de control de la fiabilidad y calidad de la información empresarial

TEMA 8. EL PLAN GENERAL DE CONTABILIDAD: MARCO CONCEPTUAL DE LA CONTABILIDAD

8.1. Proceso de planificación y normalización contable

8.2. Estructura y contenido del Plan General de Contabilidad y el Plan General de Contabilidad de Pymes

8.3. El Marco conceptual de la contabilidad

6. Competencias a adquirir

Básicas / Generales.

Las competencias específicas y transversales que se desarrollarán en esta asignatura contribuyen a que el alumno adquiere las establecidas en el Modulo Contabilidad cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en Administración y Dirección de Empresas.

De forma específica, se trabajan las siguientes competencias:

Específicas.

Competencias específicas de conocimiento.

CESIC 1. Conocer los fundamentos de la contabilidad como sistema de información económico-financiero, así como los conceptos, instrumentos y objetivos básicos de la contabilidad financiera.

CESIC 2. Asimilar el lenguaje contable a través de las explicaciones, la lectura y la práctica personal.

CESIC 3. Conocer el proceso de circulación de valores dentro de la empresa, distinguiendo los conceptos de cobro y pago y su empleo para reflejar la circulación financiera de valor dentro de la empresa.

CESIC 4. Conocer las diferentes operaciones del ámbito interno y externo realizadas por la empresa que son susceptibles de ser captadas por el sistema de información contable.

CESIC 5. Conocer las visiones estática y dinámica de la Contabilidad, profundizando en el primer caso, en los conceptos de activo, pasivo y fondo propio, y, en el segundo caso, en los conceptos de ingreso, gasto y resultado.

CESIC 6. Comprender el ciclo contable completo y las operaciones que componen cada una de las fases del mismo.

CESIC 7. Conocer la estructura y contenido de la información de síntesis o Cuentas Anuales como instrumento de comunicación de la información económico-financiera que genera la empresa.

CESIC 8. Conocer los organismos encargados de la emisión de normas contables.

CESIC 9. Conocer los fundamentos y procedimientos de los procesos de normalización y planificación, así como los principales organismos encargados de la emisión de normas contables como fuente de consulta.

CESIC 10. Conocer la legislación vigente en materia del Derecho Contable y las fuentes de información a las que acudir para mantenerse actualizado en relación con la normativa.

CESIC 11. Conocer otras tipologías de información empresarial, así como los mecanismos de control internos y externos que vigilan por la veracidad de la información, que voluntariamente o no están divulgando actualmente las compañías.

Competencias específicas de habilidad:

CESIC 12. Identificar los hechos económicos a partir de documentos mercantiles reales.

CESIC 13. Utilizar correctamente los conceptos contables, aplicándolos en la operaciones o fases del ciclo contable que sen necesarias, tales como la teoría del cargo y el abono, el equilibrio fundamental del Balance, la amortización o el devengo.

CESIC. 14. Saber elaborar, regularizar y depositar los libros contables obligatorios de acuerdo a las disposiciones que le son aplicables.

CESIC 15. Contabilizar correctamente un ejercicio contable desde el asiento apertura, anotación operaciones, regularización y cierre.

CESIC 16. Preparar la información para la confección de los distintos estados de síntesis, prestando especial atención a aquellos exigidos con carácter obligatorio por la legislación.

CESIC 17. Dominar el formato de presentación de los estados financieros de síntesis que sirven como mecanismo para comunicar adecuadamente la información captada y procesada por la contabilidad financiera a los distintos usuarios

Transversales.

CTSIC 1. Habilidad para el pensamiento abstracto, análisis y síntesis

CTSIC 2. Habilidad para aplicar el conocimiento en situaciones prácticas

CTSIC 3. Conocimiento y comprensión de las áreas temáticas y comprensión de la profesión

CTSIC 4. Destrezas en el uso de las tecnologías de la información y de la comunicación

CTSIC 5. Habilidad para adaptarse y actuar ante nuevas situaciones

CTSIC 6. Habilidad para identificar, plantear y resolver un problema

CTSIC 7. Habilidad para trabajar en equipo y autónomamente

CTSIC 8. Habilidad para actuar sobre la base del razonamiento ético, con responsabilidad social y seguridad cívica , demostrando conciencia en los temas de igualdad de oportunidades y de género

7. Metodologías

Clases teóricas

El método docente empleado en las clases teóricas se fundamentará en la Lección Magistral. Se corresponderán con sesiones explicativas basadas en esquemas y resúmenes. Asimismo, con el fin de generar un mayor dinamismo, en determinadas sesiones se introducirán (i) debates con el fin de que el alumno desarrolle aspectos metacognitivos como es la reflexión o el intercambio de puntos de vista y conocimientos; (ii) la realización de mini-quizzes que consistirán en responder dos o tres preguntas de verdadero/falso y/o de elección múltiple; o (iii) en los minutos finales de las clase, se aplicarán herramientas orientadas a evaluar el nivel de atención prestado por el alumno como son el One Minute Paper, el One Sentence Summary y el Directed Paraphrasing donde el estudiante debe destacar los puntos principales que han sido tratados en un minuto de tiempo, una frase o un párrafo.

Clases prácticas

Se orientarán a guiar al alumno en la aplicación de los conocimientos adquiridos, lo que generará el desarrollo de las competencias relacionadas con una futura actividad profesional.

En estas clases, principalmente, se resolverán las dudas que les hayan surgido en el proceso de resolución de supuestos o problemas. Para ello, la mecánica empleada se fundamentará en la resolución de problemas a partir de las propuestas individualizadas de los alumnos, los cuales, de forma previa y autónomamente, habrán aplicado los conceptos teóricos a la práctica.

Durante las clases prácticas se plantearán diversos problemas prácticos o ejercicios de ejecución laboral que el alumno debe resolver autónomamente. Tales actividades supondrán una aplicación de los conocimientos y habilidades previstos para cada unidad temática.

Trabajo alumno no-presencial grupal, Seminarios y Tutorías Grupales

Se utilizarán metodologías docentes activas tales como estudios de caso, lecturas, proyectos/trabajos de investigación, etc. que permitan al estudiante conocer la realidad de la información empresarial divulgada por compañías españolas cotizadas y de los mecanismos de control que han desarrollado para garantizar una mayor calidad de la información suministrada

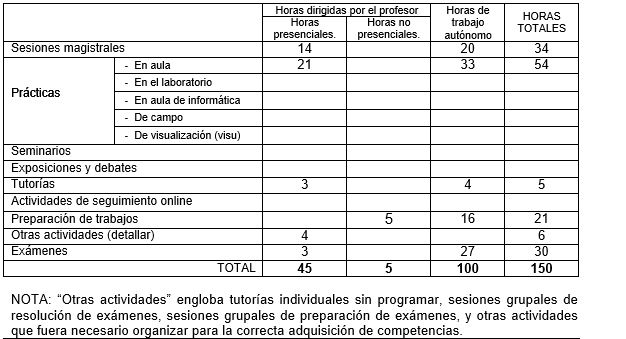

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

ALBELDA PEREZ, E. y SIERRA GARCÍA, L. (2017): Introducción a la Contabilidad Financiera, Ed. Pirámide, Madrid, 3ª edición.

ARQUERO MONTAÑO, J.L., JIMENEZ CARDOSO, S.M. y RUIZ ALBERTO, I. (2017): Introducción a la Contabilidad Financiera, Ed. Pirámide, Madrid. 5ª Edición.

BLANCO, M.I., ALVAREZ, M.A., BABIO, M.R., CANTORNA, S. y RAMOS, a. (2000): Introducción a la Contabilidad, Ed. Prentice Hall, Madrid.

CAMACHO MIÑANO, M.M. y RIVERO MÉNENDEZ, M.J. (2010): Introducción a la contabilidad financiera, Pearson, Madrid.

DOMINGUEZ CASADO, J., MARTIN ZAMORA, M.P. y JURADO MARTIN, J.A. (2011): Introducción a la Contabilidad Financiera I, Ed. Pirámide, Madrid.

FERNANDEZ CUESTA, C. y GUTIERREZ LOPEZ, C. (2016): Introducción a la Contabilidad Financiera, Ed. Pirámide, Madrid.

GALLEGO DIEZ, E. y VARA Y VARA, M. (2011): Manual Práctico de Contabilidad Financiera, Ed. Pirámide, Madrid, 2ª edición.

GARCIA BENAU, M.A. (2011): Introducción a la Contabilidad Financiera, Ed. Centro de Estudios Financieros, Madrid.

GOMEZ APARICIO, J.M. (2012): Tratamiento de la Documentación Contable, Ed. Pirámide, Madrid.

GOXENS ORESANZ, M.A., RODRIGUEZ GARCIA, F., OSES GARCIA, J. y LOSILLA RAMIRES, M.F. (2011): Introducción a la contabilidad financiera, Garceta, Madrid.

LARRAN JORGE, M. (2011): Fundamentos de Contabilidad Financiera. Teoría y Práctica, Ed. Pirámide, Madrid.

MONTESINOS JULVE, V. (2016): Fundamentos de Contabilidad Financiera, Ed. Pirámide, Madrid. 2ª edición.

MUÑOZ JIMENEZ, J. (2008): Contabilidad Financiera, Ed. Prentice Hall, Madrid.

MUÑOZ MERCHANTE, A. (2010): Introducción a la contabilidad, Ediciones Académicas, UNED, Madrid.

MUÑOZ MERCHANTE, A. (2010): Prácticas de introducción a la contabilidad, Ediciones Académicas, UNED, Madrid

RODRIGUEZ ARIZA, L. y LOPEZ PEREZ, M.V. (2017): Manual de Contabilidad General. Técnica Registral y Casos Prácticos, Ed. Técnica AVICAM, Granada.

SANCHEZ FERNANDEZ DE VALDERRAMA, J.L. (2008): Teoría y Práctica de la Contabilidad, Ed. Pirámide, Madrid, 3ª edición.

SERRA SALVADOR, V., GINER INCHAUSTI, B. y VILAR SANCHIS, E. (2010): Sistemas Contables de Información Financiera, Ed. Tirant Lo Blanch, Valencia.

SIERRA, G. ESCOBAR, B., FRESNEDA, M.S. y PEREZ, J.A. (2000): Fundamentos de Contabilidad Financiera, Ed. Prentice Hall, Madrid.

SOCÍAS SALVÁ, A., JOVER ARBONA, G., LLULL GILET, A., HORRACH ROSELLÓ, P. y HERRANZ BASCONES, R. (2012): Contabilidad Financiera: el Modelo Contable Básico, Ed. Pirámide, Madrid, 2ª edición.

SOLA, M. y VILARDELL, I. (2009): Introducción a la contabilidad general, McGrawHill, Madrid.

TRIGUEROS PINA, J.A., SANSALVADOR SELLES, M.E., REIG MULLLOR, J., GONZALEZ CARBONELL, J.F. y CAVERO RUBIO, J.A. (2009): Fundamentos y Práctica de Contabilidad, Ed. Pirámide, Madrid.

WANDEN-BERGHE, J.L. y FERNANDEZ DAZA, E. (2016): Introducción a la Contabilidad, Ed. Pirámide, Madrid. 2ª edición

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

GARCIA SANCHEZ, I.M. (2009): Introducción a la contabilidad, Edición electrónica gratuita disponible en http:// www.eumed.net/libros/2009c/576/.

GONZALEZ BRAVO, M.I. y GARCIA SANCHEZ, I.M. (2010): aplicación práctica del PGC/2008, Edición electrónica gratuita disponible en http:// http://www.eumed.net/libros-gratis/2010d/767/.

Normativa contable: http://www.icac.meh.es/Normativa/Documentoscontabilidad.aspx

10. Evaluación

Consideraciones generales.

Convocatoria ordinaria:

El sistema de evaluación viene definido por la realización por parte del alumno de:

- Evaluación continua (40% = 4 puntos) distribuida del siguiente modo:

- Asistencia, participación y tareas de trabajo autónomo (1 punto). Controles de asistencia y participación obligatoria no puntuables. Entrega de problemas prácticos, ejercicios de ejecución laboral y otras actividades que el estudiante debe resolver autónomamente durante toda la etapa de actividad docente presencial).

- Actividades de evaluación (3 puntos). Pruebas de evaluación a realizar durante el semestre.

- Examen final (60% = 6 puntos)

- Parte I (4 puntos).

- Supuesto de operaciones para elaborar el Libro Diario, el Balance de Situación Final y la Cuenta de Pérdidas y Ganancias

- Parte II (2 puntos)

- Examen teórico temas 1 a 8.

Para aprobar la asignatura es necesario obtener una calificación final mínima de 5 puntos, siendo requisito imprescindible obtener en el examen final una nota mínima de 2 puntos en la Parte I y de 1 punto en la Parte II del mismo para poder sumar la calificación obtenida en la evaluación continua.

No se exigirá al alumno una calificación mínima de evaluación continua.

Convocatoria de recuperación:

La calificación final de la asignatura se corresponderá con la nota obtenida únicamente en el examen final que se puntuará sobre 10. Para aprobar será necesario obtener una nota de 5 en dicho examen, siendo requisito imprescindible haber obtenido 3.5 puntos en la Parte I y 1.5 puntos en la Parte II.

Criterios de evaluación.

Conceptos teóricos o competencias de conocimientos a desarrollar por el alumno Comprensibilidad

Competencias especificas de habilidad o capacidad de aplicar en la práctica los conceptos teóricos y Competencias transversales

Supuestos prácticos de ejecución laboral y Resolución de problemas: Adecuación en la aplicación práctica de los conocimientos teóricos

Instrumentos de evaluación.

Técnica de observación basada en rubricas

Pruebas de evaluación escritas con preguntas cerradas y abiertas (teoría y práctica)

Recomendaciones para la evaluación.

El alumno deberá mostrar una actitud activa en clase, junto con la resolución de ejercicios prácticos con el objetivo de adquirir los conocimientos necesarios para la superación de la asignatura

Recomendaciones para la recuperación.

Profundizar en aquellos conceptos que hayan supuesto dificultad a la hora de resolver supuestos prácticos de contabilidad. El alumno solo puede recuperar el examen final propuesto.