GESTIÓN FINANCIERA DEL CIRCULANTE

Doble Titulación de Grado en Administración y Dirección de Empresas y en Traducción e Interpretación

Curso 2021/2022

1. Datos de la asignatura

(Fecha última modificación: 23-07-21 12:46)- Código

- 103819

- Plan

- ECTS

- 6

- Carácter

- Curso

- 3

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Campus Virtual de la Universidad de Salamanca

https://moodle.usal.es/

Datos del profesorado

- Profesor/Profesora

- Isabel Mateos Rubio

- Grupo/s

- 1 y 2

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 121 Edif. FES

- Horario de tutorías

- Previa cita por email

- URL Web

- -

- imr@usal.es

- Teléfono

- 677585193

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Gestión Financiera del Circulante

Papel de la asignatura.

Proporcionar los conocimientos y capacidades para que el alumno comprenda y conozca el papel de la Gestión Financiera del Circulante dentro de las finanzas corporativas.

Perfil profesional.

Grado en Administración y Dirección de Empresas

3. Recomendaciones previas

Tener los conocimientos propios de la asignatura Valoración Financiera de carácter obligatorio durante el primer semestre del 2º curso.

4. Objetivo de la asignatura

Pretendemos que el alumno comprenda, conozca, valore y cuantifique económicamente todos los aspectos relacionados con la gestión de ciclo de circulante dentro de la empresa. Específicamente tendrá que tener capacidad para decidir en aspectos relativos a gestión de tesorería, política de créditos, fuentes de financiación a corto plazo y gestión de inventarios. Así mismo, deberá estar capacitado para establecer y valorar las negociaciones bancarias.

La consecución de los objetivos de esta asignatura debe permitir al alumno saber tomar las decisiones oportunas relacionadas con la gestión del circulante de la empresa

5. Contenidos

Teoría.

Tema 1. Introducción a la gestión financiera del circulante.

1.1. Distinción entre gestión financiera a corto y largo plazo.

1.2. Características de la gestión financiera del circulante.

1.3. El objetivo de la gestión financiera del circulante.

1.4. Ciclo del circulante en la empresa.

1.5. Necesidades operativas de fondos y fondo de maniobra.

1.6. Enfoque de la gestión financiera del circulante.

Tema 2. Gestión de clientes: Condiciones y política de crédito.

2.1. Condiciones de venta.

2.2. Determinantes de la política de crédito comercial.

2.3. Condiciones de créditos: Análisis de clientes.

2.4. Elección de la política de crédito.

2.5. Evaluación de políticas de crédito alternativas.

Tema 3. Gestión de clientes: Control y cobro.

3.1. Proceso de cobro.

3.2. Previsión de cobros y cuentas pendientes de cobrar.

3.3. Control de cuentas a cobrar.

3.4. Medios de cobro.

3.5. Cesión de créditos sobre clientes: Factoring.

3.6. Incidencias de cobro: impagados y morosos.

Tema 4. Gestión de proveedores e inventarios.

4.1. Elección entre las distintas condiciones de compra.

4.2. Cesión de pagos a proveedores: confirming.

4.3. Proceso de pago.

4.4. Aspectos financieros de la gestión de inventarios.

4.5. Valoración económica de la política de inventarios.

Tema 5. Fuentes de financiación a corto plazo.

5.1. Papel de la financiación a corto plazo.

5.2. Fuentes de financiación a corto plazo.

5.2.1. Descuento de efectos.

5.2.2. Cuenta de crédito.

5.2.3. Préstamos a corto plazo.

5.2.4. Venta de inversiones financieras a corto plazo.

5.2.5. Fuentes espontáneas de fondos.

5.3. Orden de prioridad en la financiación a corto plazo.

5.3.1. Orden de prioridad en el caso de déficit.

5.3.2. Orden de prioridad en el caso de superávit.

Tema 6. Relaciones bancarias.

6.1. Elección de las entidades bancarias.

6.2. Cuantificación económica de las relaciones bancarias.

6.3. Proceso de negociación bancaria.

6.4. Control de las relaciones bancarias.

6.5. Proceso de concesión de un préstamo bancario.

6.6. Otros servicios bancarios.

Tema 7. Plan de tesorería.

7.1. Beneficios de la previsión de los flujos de caja.

7.2. Unidad de previsión.

7.3. Estructura del problema de previsión de los flujos de caja.

7.3.1. Separación de los flujos de caja principales.

7.3.2. Identificación de los componentes de los flujos de caja.

7.3.3. Necesidad de un sistema de información.

7.4. Metodología para la previsión de los flujos de caja.

7.5. Previsión de los flujos de caja.

7.6. Estimación del error sobre el flujo de caja previsto.

Tema 8. Modelo para la gestión de tesorería.

8.1. Naturaleza del problema de la gestión de tesorería.

8.2. Estructura del modelo.

8.3. Decisiones de gestión de tesorería en la empresa.

8.4. Toma de decisiones cuando hay déficit de fondos.

8.5. Toma de decisiones cuando hay superávit de fondos.

6. Competencias a adquirir

Básicas / Generales.

Las competencias específicas y transversales que se desarrollarán en esta asignatura contribuyen a que el alumno adquiere las establecidas en el Modulo Finanzas, cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en Administración y Dirección de Empresas.

De forma específica, se trabajan las siguientes competencias:

Específicas.

Competencias específicas de conocimiento

- Comprender el ciclo de circulante en la empresa y el enfoque de la gestión financiera del circulante.

- Comprender el proceso de la política de crédito comercial.

- Comprender las distintas políticas de crédito comercial alternativas.

- Conocer el proceso de cobros, los medios de cobro y el control de cuentas a cobrar.

- Conocer el proceso de pago y distintas alternativas en la política de pago a proveedores.

- Conocer los aspectos financieros de la gestión de inventarios.

- Conocer las distintas fuentes de financiación a corto plazo y su coste.

- Conocer el proceso de negociación bancaria para los distintos servicios bancarios que necesita una empresa.

- Conocer los métodos de previsión de los flujos de caja.

- Conocer los métodos para elaborar un modelo para la gestión de tesorería.

Competencias específicas de habilidad

- Saber establecer las condiciones de venta y la política de crédito comercial.

- Saber elegir y evaluar la política de crédito.

- Saber prever y controlar las cuentas a cobrar.

- Saber establecer las condiciones de compra y la política de pago a proveedores.

- Saber valorar económicamente la política de inventarios.

- Saber elegir la fuente de financiación a corto plazo más adecuada en cada momento.

- Saber cuantificar económicamente las relaciones bancarias para elegir los bancos más adecuados.

- Saber prever las entradas y salidas de dinero.

- Saber elaborar un plan de tesorería.

- Saber tomar las distintas decisiones de gestión de tesorería.

Transversales.

- Capacidad para evaluar críticamente los argumentos y adaptar la teoría a la realidad empresarial.

- Capacidad para analizar y diseñar conclusiones razonadas bien estructuradas y, de una forma más limitada, problemas no estructurados a partir de un conjunto de datos proporcionados y a partir de datos que deben ser adquiridos por los estudiantes.

- Habilidades numéricas, entre otras, la capacidad de manejar datos financieros y otros de orden numérico y aplicar conceptos estadísticos a un nivel apropiado.

- Habilidades en el uso de las tecnologías de la comunicación y la información para adquirir, analizar y comunicar la información (estas habilidades incluyen el uso de hojas de cálculo, software de procesamiento de textos, paquetes estadísticos estándar; bases de datos electrónicas financieras; Internet y email).

- Habilidades de comunicación, incluyendo la capacidad de presentar información cuantitativa y cualitativa junto con su análisis, con argumentos y comentarios de forma apropiada para diferentes audiencias.

- Capacidades para llevar a cabo un aprendizaje independiente y autodirigido.

- Experiencia de trabajo en grupo desarrollada con normalidad, y otras habilidades interpersonales, con capacidad de presentar los resultados de su trabajo de forma oral y escrita.

- Habilidad para percibir el proceso global de toma de decisiones y buscar soluciones estratégicas.

- Habilidad negociadora con los distintos agentes que se relacionan con la empresa (bancos, clientes, proveedores; etc.).

7. Metodologías

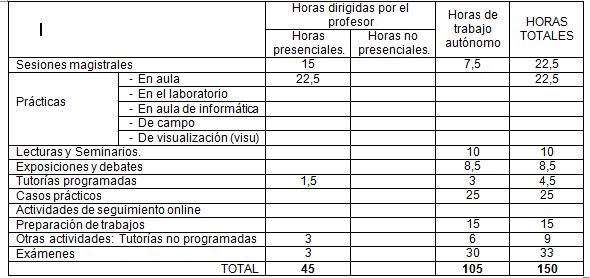

La asignatura requiere una dedicación media del alumno de 150 horas (6 créditos), con 45 horas (30%) de dedicación presencial o interacción obligatoria con el profesor y 105 horas (70%) de trabajo por parte del alumno.

Las actividades formativas durante las semanas lectivas (14 primeras semanas del semestre) requerirán 115 horas (77% de la dedicación total; 4,8 créditos), que serán de carácter tanto presencial como no presencial. Las actividades serán:

- Sesiones teóricas/expositivas/magistrales de carácter presencial, necesarias para la presentación de los contenidos teóricos y fundamentos básicos de la asignatura – 15 horas (10% sobre dedicación total; 0,6 créditos) – cubre las competencias específicas de conocimiento.

- Sesiones prácticas de carácter presencial necesarias para aplicar a la realidad empresarial los conocimientos teóricos adquiridos – 22,5 horas (15% sobre dedicación total; 0,9 créditos) – cubre las competencias específicas de habilidad. Se desarrollarán en el aula, en forma de:

- Discusión y resolución de cuestiones de carácter práctico.

- Puesta en común de casos prácticos.

- Análisis y resolución de problemas cuantitativos.

- Debates sobre lecturas aplicadas y noticias de prensa económica.

- Seminarios para la aplicación de contenidos.

- Presentación y defensa de trabajos y ejercicios.

- Seminarios específicos de aplicación de contenidos, exposiciones, debates y sesiones de tutorización, de carácter presencial, necesarias para efectuar un seguimiento más personalizado del alumno y orientarle en el desarrollo de la asignatura y seguimiento personalizado del alumno de carácter presencial – 4,5 horas (3% sobre dedicación total; 0,18 créditos) – cubre todas las competencias.

- Evaluación intermedia del trabajo del alumno, de carácter presencial, a realizar de manera periódica a lo largo de la asignatura.

- Evaluación final de la asignatura – 3 horas (2% sobre la dedicación total, con 0,12 créditos) de carácter presencial, como complemento de la evaluación continua, con sus consiguientes tutorías de apoyo.

- Trabajo del alumno ligado a sesiones teóricas/prácticas/seminarios/tutorización y preparación de trabajos de carácter no presencial – 75 horas (52% sobre dedicación total; 3 créditos) – cubre todas las competencias.

- Lectura de documentación/material de la asignatura.

- Búsqueda y lectura de documentación complementaria.

- Realización de trabajos individuales y en grupo.

- Resolución de casos prácticos y ejercicios.

- Adicionalmente, la asignatura requiere una dedicación del alumno durante el periodo de exámenes (3 últimas semanas del semestre) de 33 horas (20% de la dedicación total; 1,2 créditos), con 3 horas de carácter presencial para la realización de las pruebas de examen y 30 horas de carácter no presencial para la preparación de dichas pruebas.

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Pindado, J. (Dir) (2011): Finanzas Empresariales. Ed. Thomson.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Bibliografía complementaria:

Arroyo, A.M. y otros (1996): Doscientos Ejercicios Resueltos de Dirección Financiera. Ed. Deusto

Bachiller, A. y Lafuente, V. (1987): Gestión Económico-Financiera del Circulante. Ed. Pirámide.

Brealey, R.A., Myers, S.C. y Marcus, A.J. (2004): Fundamentos de finanzas corporativas. 4ª edición, McGraw-Hill, Boston.

Cantalapiedra, M. (2004): Como Gestionan la Relación de su Empresa con los Bancos. FC Editorial.

Delgado, J. I. (2000): Manual Práctico de Gestión de Tesorería de Empresas. Díaz Santos. Madrid.

Hill, N. y Sartoris W. (1995): Short- Term Financial Management. Text and Cases. Prentice-Hall.

Hillier, D.; Ross, S.; Westerfield, R., Jaffe, J. y Jordan, B. (2010): Corporate finance. European Edition, McGraw-Hill.

López Martinez, F.J. (1990): Manual del Cash Management, Ediciones Deusto.

Martín, M. y Martínez, P. (2000): Casos Prácticos de Dirección Financiera. Ed. Pirámide

Miguel, A. y Pindado, J. (1995): “Propuesta de un orden de prioridad de la financiación del circulante y evidencia empírica”. Análisis Financiero, nº 65, pp. 80-88.

Parra, F. (2005): Gestión de stocks. ESIC Editorial, Madrid.

Pindado, J. (2001): Gestión de Tesorería en la Empresa: Teoría y Aplicaciones Prácticas. Ediciones Universidad de Salamanca. Salamanca.

Rodríguez, A. e Iturralde, T. (2008); Modelización Financiera Aplicada: Modelos de Planificación Financiera con Excel. Delta Publicaciones.

Ross, S. A.; Westerfield, R. W. y Jaffe, J. F. (2000): Finanzas Corporativas. McGraw-Hill. México.

Sage – Varios Autores (2009): Gestión del Circulante. Bases Conceptuales y Aplicaciones Prácticas. Ed. Profit. Barcelona

Santomá, J. (2000): Gestión de Tesorería. Ed. Gestión 2000. Barcelona

Santandreu, E. y Santandreu, P. (2000): Manual de Finanzas. Ed. Gestión 2000. Barcelona

Scherr, F. (1989): Modern Working Capital Management. Text and Cases. Prentice Hall.

Suarez, A. S. (2003): Decisiones Óptimas de Inversión y Financiación en la Empresa. Ed. Pirámide, Madrid.

Teba, J. y Ruiz, R. (2000): Inversión en Circulante: Análisis Económico y Financiero. Supuestos Resueltos. Universidad de Sevilla. Sevilla.

Tomás, J.; Amat, O. y Esteve, M. (1999): Cómo Analizan las Entidades Financieras a sus Clientes. Gestión 2000.

Tomas, J. y Batlle, E. (2008): Cómo Prevenir la Morosidad. Gestión 2000.

Torre, L.J. (Coord) (1997): Manual de Tesorería. Instituto Superior de Técnicas y Prácticas Bancarias.

Tovar Jiménez, J. (1999): “Análisis y selección de fuentes de financiación operativa”, en Casos Prácticos de Finanzas. Centro de Estudios Financieros, Madrid.

Lecturas recomendadas:

Barriocanal Muñoz, M. (2012): “Como tomar decisiones eficaces de cobro sin perder clientes”, Estrategia Financiera, nº 290, pp. 39-43

Boronat Ombuena, G. J. (2009): “La relación entidades financieras-empresas en crisis: nuevo esquema de negociación”, Estrategia Financiera, nº 265-266.

Boronat Ombuena, G. J. (2010): “Negociación, riesgo, costes y financiación: las relaciones con las entidades financieras”, Estrategia Financiera, nº 273, pp. 14-29.

Boronat Ombuena, G. J. (2012): “Los efectos económicos y financieros de la morosidad en la empresa”, Estrategia Financiera, nº 290.

Calleja, J. L. (2003): “El fondo de maniobra y las necesidades operativas de fondos”, IE Business School, Madrid.

Candelario, I. (2000): “Comparación entre factoring y el seguro de crédito ante la situación de insolvencia”, Revista Española de Seguros, nº 104, pp. 771-823.

Cantalapiedra, M. (2006): “Claves para optimizar la gestión de stocks”, Estrategia Financiera, nº 230, pp. 12-18.

Cantalapiedra, M. (2006(: “Las claves del descuento comercial”, Estrategia Financiera, nº 233, pp. 20-24.

Cantalapiedra, M. (2012): “Herramientas externas de gestión de la morosidad”, Estrategia Financiera, nº 290.

Cortes Ibañez, E. (2011): “El descuento pronto pago: cómo, cuándo y por qué?”, Estrategia Financiera, nº 283, pp. 20-25.

Cortes Ibañez, E. (2011): “Señales de alerta para prevenir la morosidad”, Estrategia Financiera, nº 285, pp. 14-19.

Creus Olgado, C. y Prieto Valero, B. (2011): “Cuadro de mandos de tesorería: previsiones, presupuesto y medición de riesgos”, Estrategia Financiera, nº 281, pp. 42-45

Cuevas de Miguel, J. C. (2007): “Cómo manejar las claves para gestionar la relación bancaria”, Estrategia Financiera, nº 240, pp. 54-59.

Espejo- Saavedra, J.L y Ortega Verdejo, F. J. (2005): “Como negociar líneas de descuento y anticipo de crédito”, Estrategia Financiera, nº 218, pp. 26-32.

Faus, J. (1996): “Análisis del circulante en la empresa”, Finanzas y Contabilidad, nº 10, pp. 49-56.

Fernández, P. (1998): “Cash-flow y beneficio”, IEEM Revista de Antiguos Alumnos, pp. 42-46

Fernández Pascual, A (1999): “La gestión de la tesorería día a día. Un modelo probabilístico basado en el nivel suficiente de tesorería”, Actualidad Financiera, vol. 4, nº 11, pp. 83-101.

Fernández Pascual, A (2000): “El tratamiento de la incertidumbre en las previsiones de tesorería”, Actualidad Financiera, nº 9, Septiembre, pp. 47-62.

Jiménez Rodríguez, J. I. (2009): “Gestión del riesgo a clientes, qué información necesito?”, Estrategia Financiera, nº 265.

Lafuente Robledo, M. y Soto Álvarez, J. M. (1998): “Descuento comercial: efecto de las comisiones sobre la TAE”, Actualidad Financiera, nº 9, pp. 43-50.

López Berrocal, F.J. (1997): “El crédito a clientes: Un activo o un riesgo?, Finanzas y Contabilidad, nº 19, pp. 38-43.

López Sánchez, F. (2011): “El descuento comercial, una práctica sujeta a revisión”, Harvard Deusto Business Finanzas & Contabilidad, pp. 70-80.

Martínez, P. (1998): “El confirming”, Finanzas y Contabilidad, nº 24, pp. 30-34.

Merino, R. y Palao, J. (2010): “Gestión del cash-flow en entornos de falta de liquidez”, Harvard Deusto Finanzas & Contabilidad, pp. 20-30.

Miguel Hidalgo, A. de y Pindado, J. (1995): “Propuesta de un orden de prioridad en la financiación del circulante y evidencia empírica”. Análisis Financiero, nº 65, pp. 80-88.

Milla, A. (2003): “Las necesidades operativas de fondos y el fondo de maniobra”, Harvard Deusto Finanzas & Contabilidad, nº 52 pp. 50-56.

Mora, M.; Giner, Y.; Muriel, M.J. y Toledano, J. (2001): “Repercusiones de las malas prácticas bancarias en las pequeñas y medianas empresas”, Actualidad Financiera, vol. 6, nº 10, pp. 27-34.

Núñez Monedero, T. (2009): “La gestión eficaz de la tesorería: mejorar la gestión de la liquidez y la eficiencia de los procesos”, Harvard Deusto Finanzas & Contabilidad, pp. 15-24.

Ortega Verdugo, F. J. (2011): “Problemas de liquidez: señales de alerta y medidas paliativas”, Estrategia Financiera, nº 284.

Pestaña, R. (2000): “La financiación empresarial”, Actualidad Financiera, 1, monográfico, pp. 73-81.

Pindado, J. (1995): "Un análisis del proceso de creación de los flujos de caja". Actualidad Financiera. Nº 16, (abril), pp. C-627-C-639.

San José Sanz, L. (2007): “Técnicas de gestión de la liquidez: un reto en las empresas”, Estrategia Financiera, nº 242, pp. 38-42.

Sarasa Rodríguez, M. E. (2011): “Confirming: por qué ahora?”, Estrategia Financiera, nº 284, pp. 30-33.

Trías y Capella, R. (2011): “En qué piensa un banco cuando otorga un crédito?”, Estrategia Financiera, nº 287, pp. 42-47.

Vaca de Osuna, M. y Hernández Barreiro, M. D. (2009): “La gestión integral del riesgo, clave en el contexto económico actual”, Estrategia Financiera, nº 89, pp. 16-28.

10. Evaluación

Consideraciones generales.

Se trata de un sistema de evaluación continua donde se pretende valorar tanto el trabajo del alumno a lo largo del semestre como la prueba/examen final de la asignatura.

La asistencia a clase es obligatoria y por lo tanto si ésta no alcanza el 80%, el alumno no tendrá derecho a la puntuación de la evaluación continua. Sin perjuicio de lo anterior, se valorará la asistencia continuada y la participación activa en el desarrollo de las clases.

Criterios de evaluación.

La prueba final será el 60% de la nota final, mientras que el 40% de la nota final corresponde a la evaluación continua. La evaluación se efectuará de la siguiente forma:

- Participación activa en clase tendrá una ponderación sobre la nota final del 40% y consistirá básicamente en la discusión y resolución de cuestiones práctico, en análisis y resolución de problemas cuantitativos, en debates sobre lecturas aplicadas y noticias de prensa económico-financiera y en la presentación y defensa de trabajos y ejercicios, así como en la realización de pruebas intermedias necesarias, que se podrán realizar aleatoriamente al finalizar las clases. Dado su carácter de evaluación continua, en ningún caso es recuperable.

Prueba final de la asignatura con una ponderación del 60%, en la cual será necesario una nota mínima de 5 sobre 10 para superar la asignatura. Se efectuará una segunda prueba final para su eventual recuperación.

Instrumentos de evaluación.

La nota de la evaluación continua se contabilizará a partir de:

- Casos prácticos.

- Controles (realizados aleatoriamente al finalizar las clases).

- Ejercicios propuestos.

- Presentación de trabajos

- Colaboración en seminarios.

- Participación del alumno en clase, debates, etc.

La nota de la prueba final se valorará a través de un examen que incluirá parte teórica y parte práctica

Recomendaciones para la evaluación.

Efectuar un seguimiento continuo de la asignatura, participando en todas las actividades teóricas y prácticas programadas, mediante un trabajo diario por parte del alumno, por lo que resulta recomendable la asistencia continuada a clase.

Recomendaciones para la recuperación.

Sólo se podrá recuperar la prueba final de la asignatura, que tiene un peso del 60% en el total de la calificación de la asignatura.