ANÁLISIS DE INFORMACIÓN FINANCIERA

GRADO ECONOMÍA

Curso 2022/2023

1. Datos de la asignatura

(Fecha última modificación: 21-06-22 11:26)- Código

- 103744

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 4

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Coordinador/a

- Doroteo Martín Jiménez

- Grupo/s

- Único

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 128

- Horario de tutorías

- Consultar con profesor

- URL Web

- -

- doroteo@usal.es

- Teléfono

- Ext. 6832

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Contabilidad

Papel de la asignatura.

La asignatura se centra en la interpretación de la información y en el diagnóstico de la situación de la gestión empresarial. Desarrollar un sistema de información contable interno y externo que permita a las sociedades conocer y comprender la situación económico-financiera para una adecuada toma de decisiones.

Perfil profesional.

Economía

3. Recomendaciones previas

No existen requisitos formales, pero se debe tener un conocimiento general de la estructura del Plan General Contable y haber cursado previamente las asignaturas “Fundamentos de Contabilidad” y “Sistemas de información contable de las Administraciones Públicas”.

4. Objetivo de la asignatura

- Conocer y saber interpretar la información recogida en los estados financieros que integran las cuentas anuales

- Conocer las diferentes técnicas utilizadas en el análisis de los estados financieros

- Saber analizar el equilibrio económico financiero de las sociedades según las fuentes de financiación utilizadas

- Planificar las formas de financiación más adecuadas en las empresas para maximizar y optimizar los recursos financieros.

5. Contenidos

Teoría.

TEMA 1. EL ANALISIS CONTABLE DE LA GESTION DE LA EMPRESA.

TEMA 2. ANALISIS DE LA SITUACION PATRIMONIAL.

TEMA 3. ANALISIS DE LA ACTIVIDAD.

TEMA 4. ANALISIS DE LAS VARIACIONES PATRIMONIALES.

TEMA 5. ANALISIS FINANCIERO DEL CIRCULANTE.

TEMA 6. ANALISIS FINANCIERO DE LA ESTRUCTURA PERMANENTE.

6. Competencias a adquirir

Básicas / Generales.

Las competencias específicas y transversales que se desarrollarán en esta asignatura contribuyen a que el alumno adquiere las establecidas en el Modulo Entorno Empresarial cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en Economía.

De forma específica, se trabajan las siguientes competencias:

Básicas/Generales

Conocer y comprender la información financiera obligatoria suministradas por las empresas y las administraciones públicas, así como analizar las consecuencias de la elección de las diferentes fuentes de financiación y su relevancia en la situación económico financiera de las empresas.

Específicas.

1. Conocer y comprender la información financiera obligatoria y voluntaria suministrada por las empresas y las Administraciones Públicas, así como saber interpretar la información recogida en los estados financieros que integran las cuentas anuales.

2. Saber utilizar correctamente los conceptos e instrumentos contables necesarios para diseñar y estructurar la información económica y financiera.

3. Determinar el punto de equilibrio y adecuada utilización de los recursos financieros empleados por las empresas en las inversiones incurridas tanto en el corto como en el largo plazo.

4. Conocer los diferentes métodos de valoración de empresas y planificar los proyectos de inversión previstos que suponen una mejora de la rentabilidad de las mismas.

5. Conocer los principales indicadores de gestión para analizar la eficiencia de las empresas y de las Administraciones Públicas

Transversales.

Habilidad para el pensamiento abstracto, análisis y síntesis, para aplicar el conocimiento a situaciones prácticas, para trabajar en equipo y de forma autónoma, así como resolver un problema y encontrar soluciones a determinadas situaciones posibles, acontecidas en el entorno empresarial.

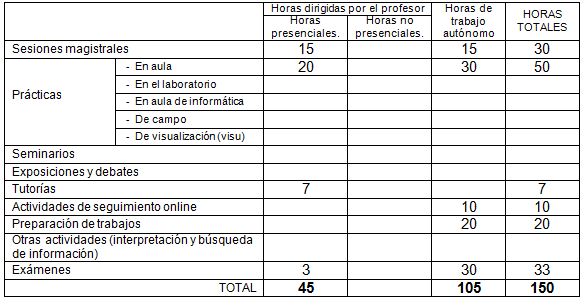

7. Metodologías

Actividades introductorias

Sesiones magistrales de carácter presencial para la presentación de contenidos teóricos de la asignatura. Sesiones prácticas organizadas en grupos de trabajo

Trabajo del alumno ligado a las sesiones teórico-prácticos Seminarios

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

BIBLIOGRAFIA:

ARCHEL DOMENECH, P.; LIZARRAGA DALLO, F.; SÁNCHEZ ALEGRÍA, S y CANO RODRIGUEZ M. (2018): Estados Contables. Elaboración, análisis e interpretación. Ed. Pirámide, Madrid.

BONSÓN, E; BEDNAROVA M (2021): Análisis de la información corporativa. Colección Economía y Empresa. Ed. Pirámide.

GARRIDO, P. E IÑÍGUEZ, R. (2019): Análisis de estados contables. Elaboración e interpretación de la información financiera. 5ª Edición. Ed. Pirámide. Madrid.

GÓMEZ ORTEGA, A. (2021): Análisis multisectorial de cuentas anuales y sus informes de auditoría. Ed. Pirámide. Madrid.

GONZALEZ PASCUAL, J.( 2011): Análisis de la empresa a través de su información económico-financiera. Fundamentos teóricos y aplicaciones. Ed. Pirámide, Madrid.

GONZALEZ PASCUAL, J.( 2011): Análisis de la empresa a través de su información económico-financiera. Aplicaciones prácticas. Ed. Pirámide, Madrid.

PALOMARES, J. Y PESET, M.J. (2015): Estados Financieros. Interpretación y Análisis. Ed. Pirámide, Madrid.

RIVERO TORRE, P. (2011): Análisis de Balances y Estados Complementarios. Ed. Pirámide, Madrid.

RIVERO TORRE, P. (2012): Análisis de Balances y Estados Complementarios. Ejercicios resueltos y comentados. Ed. Pirámide, Madrid.

RIVERO TORRE, P., SANTOS PEÑALVER, J.F. y otros (2018): Fundamentos del Balance y Estados Complementarios. Con operaciones especiales. Ed. Pirámide, Madrid.

RODRÍGUEZ-MASERO, N. (2022): Interpretación de Estados Financieros. Ed. Pirámide. Madrid.

ROJO RAMIREZ, A. (2011). Análisis Económico-Financiero de la Empresa. Un análisis desde los datos contables. Ed. Garceta, Madrid.

SOMOZA LÓPEZ, A. (2018). Análisis de Estados Financieros Consolidados. Ed. Pirámide. Madrid.

REAL DECRETO 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad.

REAL DECRETO 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas.

sas.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Material puesto a disposición de los alumnos en studium

10. Evaluación

Consideraciones generales.

Las pruebas de evaluación que se diseñen deben evaluar si se han adquirido las competencias descritas, por ello, es recomendable que al describir las pruebas se indiquen las competencias y resultados de aprendizaje que se evalúan.

Comprensión de conceptos. Resolución correcta de supuestos. Individual y en grupo

Criterios de evaluación.

- Evaluación Continua 40%.

Cuestionarios teóricos en studium de cada tema: (se exige nota mínima de 3,5 sobre 10 para poder computar)

Trabajos prácticos individuales o en grupo y su exposición, realizados o entregados en clase a lo largo del semestre en relación con la resolución y discusiones de casos prácticos. (se requiere asistencia mínima al 70% de las sesiones para poder computar.

- Examen final teórico y práctico 60%

Es requisito necesario superar en ambas partes del examen final (teórico y práctico) la calificación de 3,5 puntos sobre 10 para que se proceda al cálculo de la nota media y se pueda computar la nota del 40% de la evaluación continua para obtener la calificación final de la asignatura, tanto en la convocatoria ordinaria como en la extraordinaria.

Los criterios de evaluación de la asignatura serán los mismos tanto para la convocatoria ordinaria como extraordinaria.

Instrumentos de evaluación.

1.Ejercicios realizados en clase (individual o en grupo) y después resueltos en la pizarra

2.Trabajos realizados en casa para entregar individual y en grupo.

3. Cuestionarios realizados en studium

4. Prueba final teórica y práctica escrita.

Recomendaciones para la evaluación.

Estudio sistemático a lo largo del semestre con resolución de ejercicios

Recomendaciones para la recuperación.

Revisar los errores en los que se ha incurrido y corregirlos.