CONSOLIDACIÓN CONTABLE

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2022/2023

1. Datos de la asignatura

(Fecha última modificación: 21-06-22 9:00)- Código

- 103934

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 3

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/a

- Doroteo Martín Jiménez

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 128

- Horario de tutorías

- Consultar previamente con el profesor

- URL Web

- -

- doroteo@usal.es

- Teléfono

- Ext. 6832

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

MODULO: CONTABILIDAD Y FISCALIDAD.

Materia: Consultoría

Papel de la asignatura.

La materia Consultoría dentro del plan de estudio de Pymes está orientada a un perfil concreto de profesionales relacionados con actividades de asesoramiento a empresas. Dentro de ese perfil se incluye el asesoramiento sobre la regulación de las actividades de los grupos de sociedades, papel que cubre la asignatura Consolidación Contable

Perfil profesional.

Graduado en Pymes, Gestores y Asesores de empresas.

3. Recomendaciones previas

REQUISITOS PREVIOS:

Asignatura: Introducción a la contabilidad.

Créditos: 6

Carácter: Obligatorio

Asignatura: Contabilidad para pymes

Créditos:6

Carácter: Obligatorio

Asignatura: Análisis contable de la gestión empresarial

Créditos:3

Carácter: Obligatorio

4. Objetivo de la asignatura

Determinar la existencia de los grupos de empresas.

Definir el grupo de empresas, el conjunto consolidable y las clases de dominio.

Conocer y aplicar los métodos de consolidación que correspondan en cada caso, así como los ajustes y eliminaciones inherentes a todo proceso de consolidación

Formular e interpretar la información contenida en las cuentas anuales consolidadas

5. Contenidos

Teoría.

Tema 1. Consolidación contable . Situaciones y normativa aplicable.

Tema 2. El grupo de sociedades.

Tema 3. Métodos de consolidación.

Tema 4. Proceso de consolidación de los estados contables y cuentas anuales consolidadas.

Tema 5. Consolidación de los grupos de empresas cotizados.

6. Competencias a adquirir

Básicas / Generales.

Las competencias Generales y Específicas que se desarrollarán en esta asignatura contribuyen a que el alumno adquiere las establecidas en el Modulo Contabilidad y Fiscalidad cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en Gestión de Pequeñas y Medianas Empresas . De forma específica, se trabajan las siguientes competencias:

Competencias Generales:

CG1. Adquirir habilidades para la resolución de conflictos.

CG2. Manifestar vocación emprendedora y para generar nuevas ideas (creatividad).

CG3. Adquirir la capacidad para el trabajo en equipo.

CG4. Manifestar capacidad de autocrítica.

CGS. Asumir riesgos, tornar iniciativas y manifestar rapidez de reacción.

CG6. Aplicar las nuevas tecnologías.

CG7. Respetar la diversidad y multiculturalidad.

CG8. Adquirir la capacidad para actuar con responsabilidad social y con compromiso ético.

CG9 Manifestar actitud positiva hacia la igualdad de oportunidades y la presencia equilibrada de la mujer a lo largo de la empresa.

CG10 Utilizar habilidades sociales como estrategias de conducta para resolver distintas situaciones tanto en contextos informales como institucionales.

Específicas.

Competencias específicas:

CE3. Conocer el entorno económico, sus determinantes históricos y los instrumentos que permiten analizar y valorar su impacto sobre el comportamiento de los agentes económicos y la actividad de las empresas, identificar los grupos de interés y sus objetivos destacando el papel relevante de la PYME en la economía y su efecto sobre el empleo.

CE4. Conocer y comprender de forma crítica la formulación estratégica desarrollada en la PYME, los elementos que determinan la elección de las políticas empresariales, las distintas estructuras organizativas y políticas de gestión de operaciones, las formas jurídicas más adecuadas a la estructura de la PYME que permiten obtener ventajas legales, fiscales y financieras.

CE9. Conocer y comprender el marco normativo contable y tributario al que están sometidas las empresas, los conceptos e instrumentos necesarios para la obtención de información sintetizada y relevante para la puesta en marcha y gestión del sistema contable de la PYME, la confección e interpretación de información económico-financiera y cumplir con las obligaciones contables y tributarias, especialmente de la PYME

CE10. Conocer y comprender la importancia de la información del ámbito interno de la empresa para la toma de decisiones en las tareas de gestión, profundizando en el papel que desempeña en este campo los sistemas de gestión integral, su utilidad para mejorar la gestión de la PYME y controlar la actuación de sus directivos.

CE.25. Tener habilidad práctica parala puesta en marcha de una nueva PYME, así como para encontrar soluciones a los problemas de gestión específicos de este tipo de empresas en las primeras fases de desarrollo del negocio.

CE.26. Saber configurar la forma jurídica de las empresas de reducida dimensión, teniendo en cuenta las implicaciones en los riesgos y las garantías patrimoniales asociadas.

CE.30. Saber diseñar y gestionar el sistema de información de la empresa, así como registrar las transacciones económicas y elaborar los correspondientes informes, teniendo en cuenta de forma especial su fiscalidad.

CE.31. Saber gestionar y valorar la empresa en los mercados financieros, así como analizar, interpretar y extrapolar datos para la elaboración del plan económico-financiero de la PYME.

CE.32. Tener habilidad para extraer información relevante de las distintas fuentes estadísticas y bibliográficas y elaborar indicadores económicos que permitan analizar el entorno económico y sus determinantes históricos, así como interpretar su impacto sobre el comportamiento de los agentes económicos y, especialmente, sobre la actividad económica de las empresas.

CE.33. Identificar, seleccionar y sintetizar datos procedentes de distintas fuentes para la elaboración de informes y comunicaciones.

CE.37. Saber gestionar los recursos financieros necesarios para el desarrollo de la idea emprendedora y tener habilidad para identificar los factores específicos que influyen en las decisiones de financiación de las PYMES.

CE.39. Saber gestiona1de forma eficiente las actuaciones de las PYMES en el ámbito internacional.

7. Metodologías

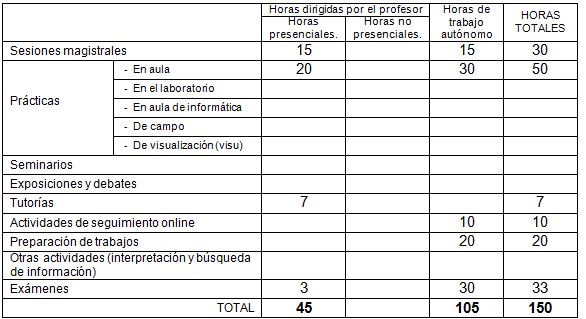

La asignatura requiere una dedicación media del alumno de 150 horas (6 créditos) distribuidas durante las semanas lectivas (15 primeras semanas del semestre) y las semanas del período de exámenes (3 últimas semanas del semestre).

Las actividades formativas se distribuyen en actividades presenciales o de interacción obligatoria con el profesor y en trabajo personal del alumno de la siguiente forma:

- Sesiones teóricas/expositivas/magistrales de carácter presencial para la presentación de los contenidos teóricos de la asignatura y fundamentos básicos para el desarrollo adecuado del resto de actividades formativas. 15 horas (0.6 ECTS). Cubre las competencias 1 a 6.

- Sesiones Prácticas, organizadas en distintos grupos de trabajo con un número de alumnos adecuado para poder desarrollar y aplicar a situaciones concretas los fundamentos y conceptos básicos presentados en las Sesiones Teóricas. 20 horas (0.8 ECTS). Cubre las competencias 1 a 13. Las sesiones Prácticas se desarrollarán en la forma de:

- Discusión y resolución de casos prácticos.

- Presentación y defensa de trabajos y supuestos.

- Seminarios específicos de aplicación de contenidos.

- Sesiones de aplicación de herramientas informáticas.

- Aplicación de metodologías de análisis.

-

- Sesiones de tutorización y seguimiento personalizado del alumno que permita su orientación en el desarrollo de la asignatura y en la preparación de los trabajos personales que le fueran solicitados. 7 horas (0.3 ECTS). Cubre todas las competencias

- Trabajo del alumno ligado a las sesiones teóricas/prácticas/tutorización de carácter no presencial. 78 horas (3,1 ECTS). Cubre todas las competencias Este trabajo se desarrollará en la forma de:

- Lectura de documentación/material de la asignatura.

- Búsqueda y lectura de documentación complementaria.

- Acceso y consulta a fuentes que recopilen información financiera de las empresas.

- Realización de trabajos individuales y en grupo.

- Resolución de casos prácticos y ejercicios.

- Trabajo del alumno vinculado a la preparación y realización del examen de la asignatura que se desarrollará durante las 3 últimas semanas del semestre. 30 horas (1,2 ECTS)

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

LIBROS

ALVAREZ MELCON, S Y CORONA ROMERO, E. (2016). Cuentas Anuales Consolidadas. 2ª Edición. Pirámide. Madrid

BONED, J.L. y ANGLA, J.J. (2011): Consolidación de Estados Financieros, Profit editorial, Barcelona.

DE LAS HERAS MIGUEL, L. (2009): Normas de Consolidación. Comentarios y Casos Prácticos, Centro de Estudios Financieros, Madrid.

MARTÍNEZ CASTILLO, A. (2011): Consolidación de Estados Financieros. Editorial McGraw-Hill.

PULIDO, A. (2017): Combinaciones de Negocios y Preparación de Cuentas Anuales Consolidadas, 3º Edición Garceta Grupo editorial, Madrid.

SERRA, V. LABATUD y otros. (2017). Consolidación contable de grupos empresariales. Ed. Pirámide. Madrid.

SOMOZA LÓPEZ, A. (2018). Análisis de Estados Financieros Consolidados. Pirámide. Madrid.

ARTICULOS

BAZÁN, L. (2011): “La nueva normativa contable de combinaciones de negocios entre empresas independientes y entre empresas del grupo”, Técnica Contable, nº 737, pp. 61-74.

CONDOR LÓPEZ, V. (2011): “Principales novedades de las NOFCAC”, Partida Doble, nº 229, pp. 10-25.

CORONA ROMERO, E. y BEJARANO VÁZQUEZ, V. (2011): “El impuesto sobre sociedades en cuentas anuales consolidadas”, Partida Doble, nº 229, pp. 66-85.

MILLÁN AGUILAR, A. (2011): “Tratamiento contable de una compraventa entre dos empresas del grupo”, Partida Doble, nº 229, pp. 109-113.

VILLANUEVA GARCÍA, E. (2011): “La eliminación inversión-patrimonio neto y la valoración de los socios externos en las NOFCAC (I)”, Partida Doble, nº 229, pp. 44-65.

LEGISLACIÓN NACIONAL

LEY 19/1989, de Reforma Parcial y Adaptación de la Legislación Mercantil Española a las Directivas Comunitarias en Materia de Derecho de Sociedades (arts. 42 a 49).

REAL DECRETO 1159/2010, de 17 de septiembre, por el que se aprueban las normas para la Formulación de las Cuentas Anuales Consolidadas. (BOE de 24 de septiembre).

REAL DECRETO 602/2016, de 2 de diciembre, por el que se modifican el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre; el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por el Real Decreto 1515/2007, de 16 de noviembre; las Normas para la Formulación de Cuentas Anuales Consolidadas aprobadas por el Real Decreto 1159/2010, de 17 de septiembre; y las Normas de Adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos aprobadas por el Real Decreto 1491/2011, de 24 de octubre.

REAL DECRETO 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad (BOE nº 278, de 20 de noviembre).

REAL DECRETO 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas (BOE nº 279, de 21 de noviembre).

Normas internacionales de Contabilidad y Normas Internacionales de Información Financiera.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Material puesto a disposición de los alumnos en studium

10. Evaluación

Consideraciones generales.

Las pruebas de evaluación que se diseñen deben evaluar si se han adquirido las competencias descritas, por ello, es recomendable que al describir las pruebas se indiquen las competencias y resultados de aprendizaje que se evalúan.

Comprensión de conceptos. Resolución correcta de supuestos. Individual y en grupo

Criterios de evaluación.

- Evaluación Continua 40%.

Cuestionarios teóricos en studium: (se exige nota mínima de 3,5 sobre 10 para poder computar)

Trabajos prácticos individuales o en grupo y su exposición, realizados o entregados en clase a lo largo del semestre en relación con la resolución y discusiones de casos prácticos. (se requiere asistencia mínima al 70% de las sesiones para poder computar.

- Examen final teórico y práctico 60%

Es requisito necesario superar en ambas partes del examen final (teórico y práctico) la calificación de 4puntos sobre 10 para que se proceda al cálculo de la nota media y se pueda computar la nota del 40% de la evaluación continua para obtener la calificación final de la asignatura, tanto en la convocatoria ordinaria como en la extraordinaria.

Los criterios de evaluación de la asignatura serán los mismos tanto para la convocatoria ordinaria como extraordinaria.

Instrumentos de evaluación.

1.Ejercicios resueltos en la clase por los alumnos.

2.Trabajos realizados en casa para entregar individual y en grupo.

3. Cuestionarios realizados en Stidium

4. Prueba final teórica y práctica escrita.

Recomendaciones para la evaluación.

Estudio sistemático a lo largo del semestre con resolución de ejercicios

Recomendaciones para la recuperación.

Revisar los errores en los que se ha incurrido y corregirlos.