CONTABILIDAD INTERNACIONAL

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2022/2023

1. Datos de la asignatura

(Fecha última modificación: 07-05-22 19:14)- Código

- 103945

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 3

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/a

- María Carmen Granada Abarzuza

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 107

- Horario de tutorías

- Miércoles de 14,30 a16,30 hs

- URL Web

- -

- cgranada@usal.es

- Teléfono

- 923 29464025 exet.3134

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Gestión Internacional de la Empresa

Papel de la asignatura.

Se inserta dentro de la materia de Gestión Internacional, complementando la formación aportada por otras asignaturas Contabilidad.

Perfil profesional.

Alumnos interesados en conocer la problemática de la globalización y la internacionalización de las empresas, y su repercusión sobre la contabilidad

3. Recomendaciones previas

Tener un buen conocimiento de Fundamentos de Contabilidad y Contabilidad para PYMES, asignaturas correspondientes a cursos anteriores

4. Objetivo de la asignatura

Tras el estudio de la asignatura, el alumno ha de ser capaz de:

- Conocer los principales organismos internacionales encargados de la emisión de normas relacionadas con la información financiera a nivel mundial

- Identificar los diferentes regímenes contables internacionales, a partir de sus características diferenciadoras

- Preparar la información para la confección de los diferentes estados contables en las empresas multinacionales

- Identificar las principales similitudes y discrepancias de la normativa contable española con la normativa internacional

5. Contenidos

Teoría.

- Introducción a la Contabilidad Internacional.

- Sistemas y modelos contables en la esfera internacional.

- Proceso de armonización y organismos internacionales (IASB, IFAC, FASB, etc.).

- Normalización de la información contable financiera

- Estudio de las normas internacionales que afectan a los diferentes elementos patrimoniales de la empresa como el activo no corriente, activo corriente, pasivo corriente , no corriente,y patrimonio neto, etc.

- Estudio de cada uno de los documentos contables que deben de elaborarse en el marco normativo internacional.NIC y NIIF

6. Competencias a adquirir

Básicas / Generales.

GENERALES

- CG1. Adquirir habilidades para la resolución de conflictos.

- CG2. Manifestar vocación emprendedora y para generar nuevas ideas (creatividad).

- CG3. Adquirir la capacidad para el trabajo en equipo.

- CG4. Manifestar capacidad de autocrítica.

- CG5. Asumir riesgos, tomar iniciativas y manifestar rapidez de reacción.

- CG6. Aplicar las nuevas tecnologías.

- CG7 Respetar la diversidad y la multiculturalidad.

- CG8 Adquirir la capacidad para actuar con responsabilidad social y con compromiso ético.

- CG9 Manifestar actitud positiva hacia la igualdad de oportunidades y la presencia equilibrada de la mujer a lo largo de la empresa.

- CG10 Utilizar habilidades sociales como estrategias de conducta para resolver distintas situaciones tanto en contextos informales como institucionales

- informales como institucionales

Específicas.

Competencias Específicas (CE):

CE3. Conocer el entorno económico, sus determinantes históricos y los instrumentos que permiten analizar y valorar su impacto

sobre el comportamiento de los agentes económicos y la actividad de las empresas, identificar los grupos de interés y sus

objetivos destacando el papel relevante de la PYME en la economía y su efecto sobre el empleo.

CE7. Conocer los determinantes de la creación de valor, los elementos básicos de la gestión de proyectos de creación de PYME s o de unidades de negocio, los factores determinantes del crecimiento a través de la innovación o mediante la

identificación de nuevas oportunidades de expansión en nuevos productos y nuevos mercados internacionales y los métodos de

valoración.

CE9. Conocer y comprender el marco normativo contable y tributario al que están sometidas las empresas, los conceptos einstrumentos necesarios para la obtención de información sintetizada y relevante para la puesta en marcha y gestión del sistema contable de la PYME, la confección e interpretación de información económico-financiera y cumplir con las obligaciones

contables y tributarias, especialmente de la PYME

CE18. Conocer el régimen jurídico específico en los ámbitos de contratos de distribución comercial y formas de financiación,

con especial incidencia en aquellos más propios de la pequeña y mediana empresa.

7. Metodologías

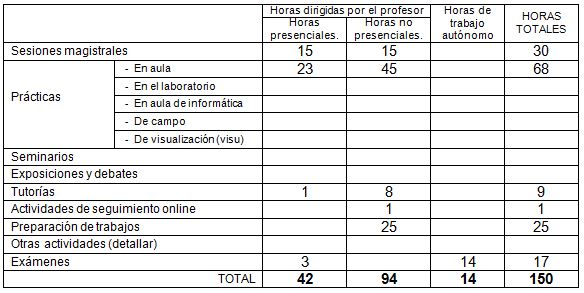

La asignatura requiere una dedicación media del alumno de 150 horas (6 créditos) distribuidas durantes las semanas lectivas (15 primeras semanas del semestre) y las semanas del período de exámenes (3 últimas semanas del semestre).

Las actividades formativas se distribuyen en actividades presenciales o de interacción obligatoria con el profesor y en trabajo personal del alumno de la siguiente forma:

- Sesiones teóricas/expositivas/magistrales de carácter presencial para la presentación de los contenidos teóricos de la asignatura y fundamentos básicos para el desarrollo adecuado del resto de actividades formativas. Cubre las competencias específicas de conocimiento.

- Sesiones Prácticas, para poder desarrollar y aplicar a situaciones concretas los fundamentos y conceptos básicos presentados en las Sesiones Teóricas. Cubre las competencias específicas de habilidad. Las sesiones Prácticas se desarrollarán en la forma de:

o Discusión y resolución de casos prácticos.

o Seminarios específicos de aplicación de contenidos.

- Sesiones de tutorización y seguimiento personalizado del alumno que permita su orientación en el desarrollo de la asignatura y en la preparación de los trabajos personales que le fueran solicitados. Cubre todas las competencias. Este trabajo se desarrollará en la forma de:

o Lectura de documentación/material de la asignatura.

o Búsqueda y lectura de documentación complementaria.

o Acceso y consulta a fuentes que recopilen información financiera de las empresas.

- Resolución de casos prácticos y ejercicios.

- Trabajo del alumno ligado a las sesiones teóricas/prácticas/tutorización de carácter no presencial. Cubre todas las competencias.

Este trabajo se desarrollará en la forma de:

o Lectura de documentación/material de la asignatura.

o Búsqueda y lectura de documentación complementaria.

o Acceso y consulta a fuentes que recopilen información financiera de las empresas.

o Realización de trabajos individuales y en grupo.

o Resolución de casos prácticos y ejercicios.

- Trabajo del alumno vinculado a la preparación y realización del examen de la asignatura que se desarrollará durante las 3 últimas semanas del semestre.

Por tanto, se combinará la lección magistral, con el aprendizaje basado en problemas y la realización de trabajos por parte del alumno.

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Mirza, A. y otros (2008): IFRS Practical Implementation Guide and Workbook. Ed. John Wiley & Sons. 2nd edition.

Moreno Adalid. A. M. (cood.) y otros: (2008): Las NIC y su influencia en la reforma contable. Servicio de Publicaciones, Universidad Rey Juan Carlos, Madrid.

Rodríguez Pérez, G. y otros (2006): Contabilidad Europea 2005. Análisis y Aplicación de las NIIF. Ed. McGrawHill, Madrid.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Epstein, B.J. y Jermakowicz, E.K. (2008): IFRS Policies and Procedures. Ed. Wiley & Sons.

Haskins y otros (2000): Internacional Financial Reporting and Analysis. A Contextual Emphasis. Ed. McGrawHill.

http://www.iasplus.com/en

10. Evaluación

Consideraciones generales.

- La prueba final consistirá en un examen de desarrollo, con preguntas teóricas y ejercicios prácticos, según temario. El alumno no contará con ningún material para la realización del examen.

- La asistencia a clase requerirá la previa lectura de los temas. Las clases se centrarán en la aclaración de dudas sobre la normativa y en el debate de casos prácticos.

- Se deberá realizar un estudio comparativo de cada norma contable, a nivel de tres organismos emisores de normas, siendo ineludibles el IASB y el FASB

- Se realizarán tres exámenes tipo test presenciales, como parte de la evaluación continua de la asignatura.

Es imprescindible leer con fluidez y soltura la lengua inglesa; se facilitarán documentos importantes en dicha lengua.

Nivel recomendado: B1-B2 (Marco Europeo de Idiomas), FCE, TOEFL 90 iBt

Criterios de evaluación.

Para superar la asignatura, el alumno deberá haber alcanzado un grado razonable de consecución en lo que respecta al punto 4 expuesto anteriormente (Objetivos de la asignatura)

Instrumentos de evaluación.

Se utilizarán tanto medios informáticos como medios tradicionales en la evaluación de la asignatura.

El sistema de evaluación será mixto y su valoración se establece en los siguientes términos:

45% de la calificación final: 3 pruebas de evaluación continua, de carácter teórico (15% cada una de ellas); se realizará una prueba cada 5-6 temas, repartidas temporalmente a lo largo del cuatrimestre

45% de la calificación final: examen de carácter práctico

10% de la calificación final: trabajo a realizar por el alumno, sobre un aspecto de las Normas Internacionales o de auditoría de elementos patrimoniales