CONTABILIDAD Y CONTROL DE GESTIÓN EN PYMEs

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2022/2023

1. Datos de la asignatura

(Fecha última modificación: 21-06-22 9:18)- Código

- 103935

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 3

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/a

- María Yolanda Gallo Pérez

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 107

- Horario de tutorías

- Se concretará al comienzo del curso

- URL Web

- -

- ygallo@usal.es

- Teléfono

- 923/294640

- Profesor/a

- Miguel Ángel Hernández Martín

- Grupo/s

- 1

- Centro

- Fac. Derecho

- Departamento

- Economía Aplicada

- Área

- Economía Aplicada

- Despacho

- 301

- Horario de tutorías

- Se concretará al comienzo del curso

- URL Web

- -

- mahz@usal.es

- Teléfono

- 923 294 440

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Contabilidad y fiscalidad

Papel de la asignatura.

Todo gestor de PYMES en su práctica profesional constantemente ha de tomar decisiones, y estas se han de fundamentar principalmente en información relativa a la actividad que desarrolla la empresa. Las asignaturas de contabilidad del primer curso forman a los estudiantes en la elaboración de información sobre la actividad que la empresa lleva a cabo con el ámbito externo, mientras que los conocimientos para obtener información relativa a la actividad que tiene lugar en su ámbito interno, los adquieren al cursar contabilidad de costes. Esta asignatura, además les proporciona una formación básica para otras materias, tal es el caso de la optativa Contabilidad y Control de Gestión en Pymes, en la que los estudiantes aprenderán a confeccionar información que ayude a la gerencia en la toma de decisiones directivas.

Perfil profesional.

GESTION EN PEQUEÑAS Y MEDIANAS EMPRESAS

3. Recomendaciones previas

Asignatura: Fundamentos de Contabilidad. Créditos ECTS: 6. Carácter: Materia básica

Asignatura: Contabilidad para Pymes. Créditos ECTS: 6. Carácter: Obligatoria.

Asignatura: Contabilidad de Costes. Créditos ECTS: 6. Carácter: Obligatoria.

4. Objetivo de la asignatura

Una vez que el alumnado conoce los fundamentos y los conceptos básicos de la contabilidad de costes, el objetivo fundamental de esta asignatura es formarle en el manejo de los diferentes sistemas orientados a lograr una gestión eficiente de los costes. De tal forma que sea capaz de ofrecer información que facilite la toma de decisiones ligadas a los resultados futuros, lo que ha de implicar tener en cuenta aspectos ligados al riesgo y a la incertidumbre.

5. Contenidos

Teoría.

Parte I: DELIMITACION Y OBJETIVOS DE LA CONTABILDAD DE GESTION.

Parte II: LA DETERMINACIÓN DEL COSTE DE PRODUCCIÓN.

Parte III: COSTES EN EL PROCESO DE TOMA DE DECISIONES.

Parte IV: COSTES PREDETERMINADOS

Parte V: PLANTEAMIENTOS RECIENTES DE LA CONTABILIDAD DE GESTION.

6. Competencias a adquirir

Básicas / Generales.

Las competencias básicas, generales y específicas que se desarrollarán en esta asignatura contribuyen a que el alumno adquiere las establecidas en el Modulo de Contabilidad y Fiscalidad cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en Gestión de Pequeñas y Medianas Empresas.

Generales:

De forma específica, se trabajan las siguientes competencias:

CG1. Adquirir habilidades para la resolución de conflictos.

CG3. Adquirir la capacidad para el trabajo en equipo.

CG4. Manifestar capacidad de autocrítica.

CG5. Asumir riesgos, tomar iniciativas y manifestar rapidez de reacción.

CG7 Respetar la diversidad y la multiculturalidad.

CG8 Adquirir la capacidad para actuar con responsabilidad social y con compromiso ético.

CG10 Utilizar habilidades sociales como estrategias de conducta para resolver distintas situaciones tanto en contextos informales como institucionales.

Específicas.

Competencias específicas de conocimiento

CE3. Conocer el entorno económico, sus determinantes históricos y los instrumentos que permiten analizar y valorar su impacto sobre el comportamiento de los agentes económicos y la actividad de las empresas, identificar los grupos de interés y sus objetivos destacando el papel relevante de la PYME en la economía y su efecto sobre el empleo.

CE7. Conocer los determinantes de la creación de valor, los elementos básicos de la gestión de proyectos de creación de PYMEs o de unidades de negocio, los factores determinantes del crecimiento a través de la innovación o mediante la identificación de nuevas oportunidades de expansión en nuevos productos y nuevos mercados internacionales y los métodos de valoración.

CE8. Conocer y comprender los conceptos fundamentales y los principios del derecho mercantil, fiscal y laboral con incidencia especial en la pequeña y mediana empresa, sus aplicaciones para la creación y el desarrollo de la PYME basado en el correcto funcionamiento de sus equipos de trabajo, su liderazgo y las implicaciones que tienen el clima laboral y de los sistemas de recompensa en la empresa.

CE9 - Conocer y comprender el marco normativo contable y tributario al que están sometidas las empresas, los conceptos e instrumentos necesarios para la obtención de información sintetizada y relevante para la puesta en marcha y gestión del sistema contable de la PYME, la confección e interpretación de información económico-financiera y cumplir con las obligaciones contables y tributarias, especialmente de la PYME

CE10. Conocer y comprender la importancia de la información del ámbito interno de la empresa para la toma de decisiones en las tareas de gestión, profundizando en el papel que desempeña en este campo los sistemas de gestión integral, su utilidad para mejorar la gestión de la PYME y controlar la actuación de sus directivos.

Competencias específicas de habilidad

CE30 - Saber diseñar y gestionar el sistema de información de la empresa, así como registrar las transacciones económicas y elaborar los correspondientes informes, teniendo en cuenta de forma especial su fiscalidad

CE33 - Identificar, seleccionar y sintetizar datos procedentes de distintas fuentes para la elaboración de informes y comunicaciones

7. Metodologías

- Sesiones teórico/expositivas/magistrales de carácter presencial para la presentación de contenidos.

- Sesiones prácticas de carácter presencial para la resolución de ejemplos, problemas y casos prácticos.

- Sesiones de tutorías y seminarios de carácter presencial.

- Trabajo del alumno ligado a sesiones teóricas/prácticas/tutorización de carácter no presencial.

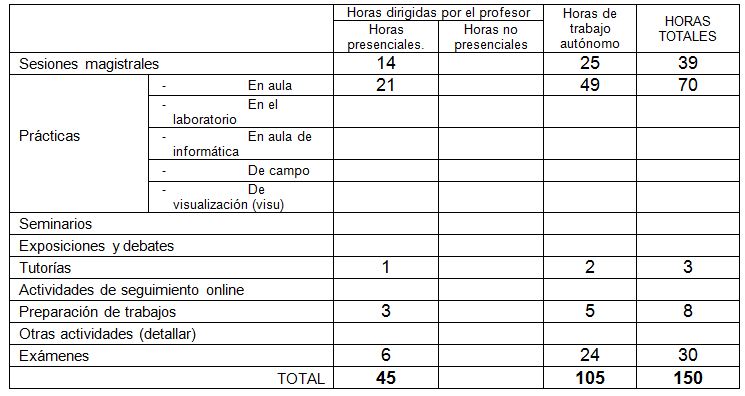

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

BLANCO, I., AIBAR, B. y RÍOS, S. L. (2001): Contabilidad de Costes. Cuestiones, supuestos prácticos resueltos y propuestos. Madrid: Prentice Hall.

BLANCO DOPICO, I. (1994): Contabilidad de Costes. Análisis y Control. Madrid: Pirámide.

TEJADA PONCE, A., MORETE PEREZ, R., NUÑEZ CHICHARRO, M. y JIMENEZ MONTAÑES, A. (2004): Contabilidad de Costes. Supuestos prácticos. Madrid: Prentice Hall.

SÁEZ TORRECILLA, A., FERNÁNDEZ FERNÁNDEZ, A. y GUTIERREZ DÍAZ, G. (2004): Contabilidad de Costes y Contabilidad de Gestión. Vol. I y II. Madrid: McGRAW-HILL/Interamericana de España.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

ÁLVAREZ-DARDET, Mª C. (2009). Contabilidad de gestión. Cálculo de costes. Madrid: Pirámide.

ARANDA HIPÓLITO, A.W. (1991). Contabilidad Analítica. Edición adaptada al nuevo Plan General de Contabilidad. Madrid: Síntesis.

BUENDIA CARRILLO, D. y GARCÍA MECA, E. (Coords.) (2016). Casos prácticos de contabilidad de gestión. Madrid: Pirámide.

DOCUMENTOS SOBRE PRINCIPIOS DE CONTABILIDAD DE GESTION DE LA ASOCIACION ESPAÑOLA DE CONTABILIDAD Y ADMINISTRACIÓN DE EMPRESAS (AECA).

HORNGREN, Ch., FOSTER, G. y DATAR, S. (2002). Contabilidad de Costes. Un enfoque gerencial. México: Prentice Hall.

IRURETAGOYENA, M.T.(2004),Contabilidad de Costes. Madrid: Pirámide.

KAPLAN, R., y NORTON, D. (2016). Cómo Utilizar el Cuadro de Mando Integral. Gestión 2000, Grupo Planeta.

MALLO, C y JIMÉNEZ, Mª A. (1997). Contabilidad de Costes. Madrid: Pirámide

MALLO RODRÍGUEZ, C., y ROCAFORT NICOLAU, A. (2014). Contabilidad de Dirección para la Toma de Decisiones: Contabilidad de Gestión y de Costes. Ed. Bresca, Profit, Barcelona.

MARTÍN GARRIDO, F.J. (2018). Supuestos y soluciones de contabilidad de costes. Ed. UNED, Madrid.

PAREDES ORTEGA, J.L., y FULLANA BELDA, C. (2017). Casos prácticos de gestión de costes. Pirámide. Madrid.

REQUENA, J.M., y VERA, S. (2006). Contabilidad interna (Contabilidad de costes y de gestión). Barcelona: Ariel.

RIPOLL FELIU, V., y GARRIGÓS DOMÍNGUEZ, L. (2014). Formación del controller: un análisis de los conocimientos y requisitos que demandan las empresas. Revista Iberoamericana de Contabilidad de Gestión. 24, 44-62.

Durante el desarrollo de la asignatura se proporcionará diverso material adicional complementario.

10. Evaluación

Consideraciones generales.

El sistema de evaluación es continuado, por lo que se valorará el trabajo del alumno a lo largo de semestre como la prueba final de la asignatura.

Criterios de evaluación.

La calificación total estará compuesta por la nota correspondiente a la evaluación continua y por la obtenida en el examen final, concretamente:

* El 40% de la nota final corresponderá a la evaluación continua, que se calculará a partir de la participación activa en clase en la resolución de ejercicios y supuestos, en debates, tutorías, etc., y de la obtenida al responder a cuestionarios de preguntas abiertas o cerradas sobre cuestiones prácticas y teóricas que se puedan plantear a lo largo del semestre.

* El 60% restante de la nota final corresponderá al examen final.

Instrumentos de evaluación.

Participación del alumno en clase, tutorías, y entrega de trabajos.

Pruebas intermedias escritas.

Prueba final de la asignatura.

Recomendaciones para la evaluación.

Es recomendable que el alumno se esfuerce por superar la evaluación continua dado que aprobar la asignatura sólo con el examen final puede resultarle más difícil.

Recomendaciones para la recuperación.

La evaluación continua por su carácter, en ningún caso es recuperable.

La prueba de recuperación tendrá las mismas características que la prueba final.