DERECHO FINANCIERO Y TRIBUTARIO (PARTE GENERAL)

DOBLE TITULACIÓN GRADOS: DERECHO/CIENCIA POLÍTICA Y ADMON. PÚBLICA

Curso 2023/2024

1. Datos de la asignatura

(Fecha última modificación: 18-04-23 17:02)- Código

- 102321

- Plan

- ECTS

- 7.5

- Carácter

- Curso

- 4

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- DERECHO FINANCIERO Y TRIBUTARIO

- Departamento

- Derecho Administ., Financiero y Procesal

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- José María Lago Montero

- Grupo/s

- 1 (Mañana)

- Centro

- Fac. Derecho

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- 289

- Horario de tutorías

- Lunes a Viernes, 9.30 a 14.30 salvo horas de clase

- URL Web

- -

- lago@usal.es

- Teléfono

- 923294400 Ext.1648

- Profesor/Profesora

- Rosa María Alfonso Galán

- Grupo/s

- 2 (Mañana)

- Centro

- Fac. Derecho

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- 280

- Horario de tutorías

- Previa cita mediante mail

- URL Web

- -

- ralga@usal.es

- Teléfono

- 923-294400, ext. 6937

- Profesor/Profesora

- Isabel Gil Rodríguez

- Grupo/s

- 3 (Tarde)

- Centro

- Fac. Derecho

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- 288

- Horario de tutorías

- Previa cita mediante mail

- URL Web

- -

- isabelgil@usal.es

- Teléfono

- 923-294400, ext. 6940

- Profesor/Profesora

- Marcos Iglesias Caridad

- Grupo/s

- 3 (Tarde)

- Centro

- Fac. Educación y Turismo

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- 22 E.U. Educación y Turismo/ 282 Fac. Derecho

- Horario de tutorías

- -

- URL Web

- -

- iglesiascaridad@usal.es

- Teléfono

- 923294400, ext. 1639

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Módulo Derecho Financiero y Tributario.

Papel de la asignatura.

Se pretende el conocimiento de las relaciones jurídico tributarias, los procedimientos administrativos tributarios, los ingresos no tributarios, derecho presupuestario y del gasto público .

Perfil profesional.

Jurista en todas sus dimensiones.

3. Recomendaciones previas

Es recomendable haber cursado con aprovechamiento Derecho Constitucional y Derecho Administrativo.

4. Objetivo de la asignatura

|

El estudiante, al finalizar este módulo formativo, será capaz de:

|

5. Contenidos

Teoría.

PARTE I. El Derecho Financiero. Principios, poder y fuentes.

Lección 1ª. El Derecho Financiero. 1. Concepto y contenido del Derecho Financiero. 2. Relación del Derecho Financiero con otras disciplinas científicas. 3. La autonomía científica del Derecho Financiero. Su desarrollo histórico. 4. El método de estudio del Derecho Financiero.

Lección 2ª. Los principios constitucionales financieros. 1. Valor normativo de los principios constitucionales. 2. El principio de generalidad. 3. El principio de igualdad. 4. El principio de capacidad económica. 5. El principio de progresividad y la no confiscatoriedad. 6. El principio de legalidad. Formulación en el plano normativo y aplicativo. Prestaciones a que afecta. Elementos del tributo cubiertos por la reserva. La preferencia de ley. 7. El principio de seguridad jurídica: certeza e interdicción de la arbitrariedad. 8. Equidad, eficiencia y economía en el gasto público.

Lección 3ª. El poder financiero. 1. El poder financiero. Concepto. Limitaciones constitucionales y comunitarias. 2. El poder financiero estatal. 3. El poder financiero autonómico. Régimen general y régimen especial de concierto o convenio. 4. El poder financiero local. 5. El poder financiero comunitario.

Lección 4ª. Las fuentes del Derecho Financiero. 1. La Constitución. Remisión. 2. Los tratados internacionales. 3. El derecho comunitario originario y derivado. 4. La ley. Leyes orgánicas y ordinarias. Leyes autonómicas. Leyes de presupuestos. 5. El decreto-ley. 6. El decreto-legislativo. 7. El reglamento. Reglamentos estatales, autonómicos y locales. 8. Órdenes ministeriales, circulares y demás disposiciones administrativas. 9. El derecho supletorio. La costumbre. El precedente. Los principios generales del derecho. La jurisprudencia. La doctrina. 10. La codificación en el ámbito tributario.

PARTE II. Derecho Presupuestario, Gasto Público e Ingresos no tributarios.

Lección 5ª. I. El Derecho Presupuestario. 1. Derecho presupuestario y derecho de los gastos públicos. 2. El presupuesto. Concepto, funciones y efectos. 3. La ley de presupuestos. Contenido y naturaleza. 4. Estructura de los estados de gastos e ingresos. II. Los principios presupuestarios. 1. Legalidad. 2. Unidad y universalidad. 3. Especialidad cualitativa. Nivel de vinculación de los créditos. Transferencias de crédito. 4. Especialidad cuantitativa. Generación de créditos. Créditos ampliables. 5. Temporalidad. Anualidad en la aprobación. Anualidad en la ejecución. Incorporaciones de créditos. 6. Estabilidad presupuestaria.

Lección 6ª. I. El ciclo presupuestario. 1. La separación de poderes en el ciclo presupuestario. 2. La elaboración del presupuesto. 3. La aprobación del presupuesto. A. Limitaciones a la presentación de enmiendas. B. Tramitación parlamentaria. C. La prórroga. D. Aprobación de nuevos gastos durante el ejercicio. Créditos extraordinarios y suplementos de crédito. 4. La ejecución del presupuesto. A. Ordenación del gasto. B. Ordenación del pago. 5. Liquidación y cierre del presupuesto. II. El control del presupuesto. 1. Concepto. Funciones. Clases. 2. El control interno. A. De legalidad. La función interventora. Contenido. Fases. Efectos. B. Financiero y de eficacia. Auditorías. 3. El control externo por el Tribunal de Cuentas. A. Función fiscalizadora. B. Función jurisdiccional. Depuración de ilícitos y responsabilidades en materia presupuestaria y de gasto público. 4. El control externo por las Cortes Generales. Medios de control parlamentario. Examen de la cuenta general.

Lección 7ª. Presupuestos de la U.E. y los entes territoriales e institucionales. 1. Régimen presupuestario de las Comunidades Europeas. 2. Régimen presupuestario de las Comunidades Autónomas. 3. Régimen presupuestario de las Corporaciones Locales. 4. Régimen presupuestario de la Seguridad Social. 5. Régimen presupuestario de los Organismos Autónomos. 5. Régimen presupuestario de las Sociedades Estatales.

Lección 8ª. I. Los ingresos patrimoniales y demás de derecho privado. Concepto y clases. II. Los ingresos por operaciones de crédito. 1. Concepto. 2. Principios constitucionales y comunitarios. La estabilidad presupuestaria (remisión). 3. Clases de operaciones de crédito. 4. Requisitos y límites del endeudamiento estatal. 5. Requisitos y límites del endeudamiento autonómico. 6. Requisitos y límites del endeudamiento local.

PARTE III. Derecho Tributario material.

Lección 9ª. El Derecho Tributario. 1. Concepto y contenido del Derecho Tributario. 2. Concepto jurídico de tributo. Sus clases. 3. El sistema tributario. Concepto. Estructura. Principios que presiden su evolución histórica.

Lección 10ª. Las categorías tributarias. 1. El impuesto. Concepto y clases. 2. La contribución especial. 3.- La tasa. Concepto. Diferencias con el precio público. 4. Las prestaciones patrimoniales de carácter público tributarias y no tributarias. Las prestaciones parafiscales.

Lección 11ª. La aplicación de las normas tributarias. 1. La eficacia de las normas tributarias en el tiempo. A. Comienzo de la vigencia. B. Cese de la vigencia. C. La retroactividad de las normas tributarias. D. La no revalidación por la ley de presupuestos. 2. La eficacia de las normas tributarias en el espacio. Criterios de sujeción.

Lección 12ª. La interpretación de las normas tributarias. 1. La naturaleza jurídica de las normas tributarias. La aplicación de la teoría general de la interpretación. 2. El sentido de los términos con significado plurívoco. La autonomía calificadora en el Derecho Tributario. 3. La analogía. 4. La calificación como economía de opción, fraude de ley, el llamado conflicto en la aplicación de la norma, simulación relativa y absoluta.

Lección 13ª. Los elementos cualitativos del tributo. El hecho imponible. 1. Los presupuestos de hecho de las obligaciones y deberes tributarios. El hecho imponible: concepto y función. 2. Elementos subjetivo y objetivo del hecho imponible. Aspectos material, espacial y temporal. El devengo. 3. Efectos jurídicos del hecho imponible. 4. La no sujeción. La exención.

Lección 14ª. Las prestaciones tributarias e inherentes a la aplicación de los tributos. 1. Los artículos 35 y 58 L.G.T. Sistematización. La llamada relación jurídico tributaria compleja. 2. La prestación tributaria material o principal. 3. Las prestaciones cautelares. Anticipación de ingresos. Garantías personales. Garantías reales. 4. Las prestaciones accesorias. Intereses de demora. Recargos por declaración extemporánea. Recargos de apremio. 5. Las sanciones. 6. Las prestaciones formales. 7. Las prestaciones entre administrados. 8. Otros derechos y garantías de los obligados tributarios.

Lección 15ª. Los sujetos del tributo. 1. Sujetos activos. Las obligaciones y deberes de las Administraciones Tributarias. 2. Sujetos pasivos u obligados tributarios de las prestaciones tributarias e inherentes a la aplicación de los tributos. A. De la prestación tributaria material o principal. Contribuyente. Sustituto. Sucesor. Deudor solidario. Entes sin personalidad jurídica. B. De las prestaciones cautelares. De la anticipación de ingresos. Garantes personales: responsables y avalistas. Garantes reales. La Hacienda Pública en el concurso de acreedores. C. De las prestaciones accesorias. D. De las prestaciones formales. E. De las prestaciones entre administrados. 3. Capacidad. Representación. Domicilio.

Lección 16ª. Los elementos cuantitativos del tributo. 1. La base imponible. Concepto. La base liquidable. 2. Métodos para cifrar la base imponible. El régimen de determinación directa. El régimen de estimación objetiva singular. El régimen de estimación indirecta. 3. El tipo de gravamen. La tarifa. Concepto y clases. 4. La cuota. Concepto y clases.

PARTE IV. Derecho Tributario administrativo y sancionador.

Lección 17ª. La aplicación de los tributos. 1. Las funciones administrativas tributarias. Caracterización y catálogo. 2. La información y asistencia a los obligados tributarios. 3. La información a la Administración Tributaria. 4. La información y asistencia entre Administraciones Tributarias Comunitarias. 5. Los procedimientos administrativos tributarios. Principios. Fases. A. Iniciación. B. Desarrollo. C. Terminación. Plazos de caducidad o prescripción. La obligación de resolver. 6.- La prueba en los procedimientos tributarios. 7.- Las notificaciones en los procedimientos tributarios.

Lección 18ª. Los procedimientos de gestión tributaria. 1. La iniciación de los procedimientos de gestión tributaria. A. Por declaración. Concepto y naturaleza. La comunicación. B. Por autoliquidación. Concepto y naturaleza. C. De oficio. D. Por actuación investigadora. 4. La comprobación por oficina gestora. A. El procedimiento de devolución. B. El procedimiento de verificación. C. El procedimiento de comprobación limitada. D. El procedimiento iniciado por declaración. E. El procedimiento de comprobación de valores. La tasación pericial contradictoria. 5. Los actos administrativos de liquidación. Concepto. Clases. La provisionalidad de las liquidaciones.

Lección 19ª. La inspección tributaria. 1. Funciones de la Inspección. Catálogo y caracterización. 2. Potestades administrativas inspectoras. Requisitos de la actuación inspectora: competencia, lugar, tiempo. Medios. 3. El procedimiento inspector. Estructura y documentación. A. Iniciación. Los planes de inspección. La denuncia. La comunicación. B. Desarrollo. La diligencia. C. Conclusión: las actas. Concepto y clases. Actas de conformidad, disconformidad o con acuerdo del contribuyente. 4. El procedimiento en la estimación indirecta.

Lección 20ª. La recaudación del tributo. 1. Las prerrogativas del acreedor de la obligación tributaria. La extinción de la obligación tributaria. 2. La recaudación en período voluntario. Requisitos del pago: sujetos, objeto, medios, y plazos. 3. El aplazamiento y fraccionamiento de pago. 4. El ingreso extemporáneo. 5. La recaudación en período ejecutivo. Naturaleza y caracteres del procedimiento de apremio. 6. Iniciación del período ejecutivo e iniciación del procedimiento de apremio. La providencia de apremio. 7. Desarrollo del procedimiento de apremio. Medidas cautelares. Ejecución de garantías y ejecución de bienes del deudor. Embargo. Enajenación. 8. Terminación del procedimiento. Imputación de pagos. Insolvencia. 9. Causas de oposición. Causas de suspensión. 10. Otras formas de extinción de las deudas tributarias con particular referencia a la prescripción.

Lección 21ª. Infracciones, sanciones y delitos contra la Hacienda Pública. 1. El ilícito tributario. Su tipificación como infracción o como delito. Caracteres. Concepto legal de infracción tributaria. 2. Principios de la potestad sancionadora. Sujetos infractores. Causas de exclusión de la responsabilidad. 3. La calificación de las infracciones como leves, graves o muy graves. 4. Clases de sanciones. Criterios de graduación de las sanciones. Extinción de la responsabilidad por la infracción y extinción de la sanción. 5. Catálogo de infracciones y sanciones. 6. El procedimiento sancionador. Competencia y tramitación. 7. Los delitos contra la Hacienda Pública.

Lección 22ª. La revisión de los actos administrativos tributarios. 1. Presunción de legalidad versus tutela judicial efectiva. Configuración de la potestad de revisión. 2. Procedimientos ordinarios de revisión. A. El recurso de reposición. La suspensión. B. Las reclamaciones económico-administrativas. a. Órganos competentes. b. Actos impugnables. c. Legitimación activa. d. Interposición. La suspensión. e. Tramitación. f. Terminación. g. Procedimiento abreviado. Recurso de anulación. H. Recursos de alzada, recurso extraordinario de revisión. h. Procedimientos especiales en la vía económico-administrativa: actuaciones tributarias reclamables, procedimiento abreviado, recurso extraordinario de revisión. 3. El recurso contencioso administrativo. 4. Procedimientos especiales de revisión. A. La nulidad de pleno derecho. B. La revocación. C. La rectificación de errores de hecho. D. La devolución de ingresos indebidos. 5. La declaración de lesividad.

6. Competencias a adquirir

Básicas / Generales.

|

CB2. Que los estudiantes sepan aplicar sus conocimientos a su trabajo o vocación de una forma profesional y posean las competencias que suelen demostrarse por medio de la elaboración y defensa de argumentos y resolución de problemas dentro de su área de estudio. CB3. Que los estudiantes tengan la capacidad de reunir e interpretar datos relevantes (normalmente dentro de su área de estudio) para emitir juicios que incluyan una reflexión sobre temas relevantes de índole social, científica o ética. CB4. Que los estudiantes puedan transmitir información, ideas, problemas y soluciones a un público tanto especializado como no especializado. CB5. Que los estudiantes hayan desarrollado aquellas habilidades de aprendizaje necesarias para emprender estudios posteriores con un alto grado de autonomía. Genéricas:

|

Específicas.

|

B1. Adquirir un conocimiento riguroso de los principales rasgos del sistema jurídico, incluyendo un conocimiento de los principios, valores y categorías del ordenamiento jurídico constitucional. B2. Comprender las distintas formas de creación del derecho, en su evolución histórica y en su realidad actual. B3. Comprender y conocer las principales instituciones públicas y privadas, su génesis e interconexión, así como los procedimientos de su actuación y las garantías previstas en ellos. B4. Saber analizar e interpretar textos jurídicos normativos y doctrinales, de las diferentes ramas o campos del Derecho. B5. Adquirir una conciencia crítica en el análisis del ordenamiento jurídico y desarrollo de la dialéctica jurídica. B6. Capacidad para identificar y aplicar las fuentes jurídicas básicas, y saber identificar y aplicar todas las fuentes jurídicas de relevancia en una cuestión jurídica concreta. B7. Saber identificar, analizar y comprender cuestiones jurídicas a partir de un conjunto complejo de hechos no estructurado jurídicamente, así como decidir si las circunstancias de hecho son suficientemente claras para una decisión fundada en derecho. B8. Saber elaborar, exponer y defender una solución jurídicamente fundamentada, siendo capaz de redactar comentarios y documentos jurídicos (informes, textos legales, contratos...), con un dominio adecuado de las habilidades orales y escritas propias de la profesión jurídica. B9. Ser capaz de buscar y encontrar soluciones nuevas o imaginativas en el planteamiento de un problema, mediante la realización de una investigación y lectura de los diversos recursos normativos y trabajos doctrinales con diversos enfoques y desde el conocimiento del derecho comparado. B10. Saber sintetizar los argumentos de forma precisa, sobre la base de conocimientos sólidos de la argumentación jurídica B11. Saber trabajar en equipo como experto en Derecho, en cada campo del derecho y en tareas interdisciplinares, contribuyendo efectivamente a las tareas de asesorar sobre las posibles soluciones de un caso, de negociar y conciliar, así como de diseñar estrategias alternativas conducentes a las distintas soluciones. B12. Saber buscar, identificar y analizar la información estadística, social y económica, relevante para la interpretación y valoración de las soluciones y decisiones jurídicas. B13. Adquirir un amplio dominio de las técnicas informáticas en el tratamiento de texto, en la obtención de la información jurídica (bases de datos de legislación, jurisprudencia y bibliografía), y en la utilización de la red informática para la comunicación de datos. B14. Saber identificar y analizar los debates de actualidad, comprometiéndose en ellos empleando de manera precisa los principios y valores jurídicos del derecho aplicable, y diferenciando los elementos del razonamiento jurídico y los argumentos de índole política. |

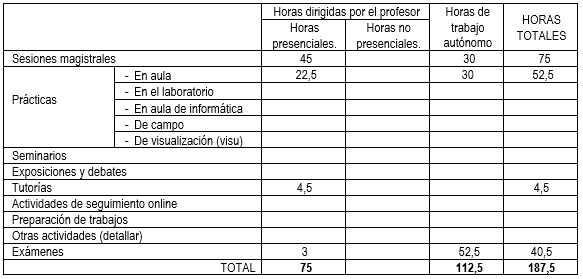

7. Metodologías

Metodologías docentes (Fecha: 17-07-17)

Metodologías docentes (Fecha: 17-07-17)8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Libros. Para toda la asignatura Derecho Financiero y Tributario. Parte General:

- CAZORLA PRIETO, L.M.: Derecho Financiero y Tributario, Aranzadi, Cizur Menor, última edición.

- CALVO ORTEGA, R.: Curso de Derecho Financiero. I. Derecho Tributario. Parte General, Civitas, Madrid, última edición.

- COLLADO YURRITA, M.A. y otros: Derecho Financiero y Tributario. Parte General, Atelier, Barcelona, última edición.

- FALCÓN Y TELLA, R.: Derecho Financiero y Tributario, Universidad Complutense, Madrid, última edición..

- MARTÍN QUERALT, J.-LOZANO SERRANO, C.-CASADO OLLERO, TEJERIZO LÓPEZ, J.M.: Curso de Derecho Financiero y Tributario, Tecnos, Madrid, última edición.

- MARTÍNEZ LAGO, M.A.-GARCÍA DE LA MORA, L.-ALMUDI CID, J.: Lecciones de Derecho Financiero y Tributario, Iustel, Madrid, última edición.

- MENÉNDEZ MORENO, A. y otros: Derecho Financiero y Tributario. Lecciones de Cátedra, Lex Nova, Valladolid, última edición.

- MERINO JARA, I. Derecho Financiero y Tributario. Parte General, Tecnos, Madrid, última edición.

- PÉREZ ROYO, F.: Derecho Financiero y Tributario. Parte General, Civitas, Madrid, última edición.

Para las lecciones 1ª a 4ª y 9ª a 22ª. Derecho Tributario. Parte General:

- ALONSO GONZÁLEZ, L.M y otros.: Temas prácticos de derecho tributario, Atelier, Barcelona, última edición.

- ESEVERRI MARTÍNEZ, E.-LÓPEZ MARTINEZ, J., PEREZ LARA, J., DAMAS SERRANO,A: Manual Práctico de Derecho tributario. Parte General, Ed. Tirant lo Blanch, 7ªed. 2022

- GONZÁLEZ GARCÍA, E.-LEJEUNE VALCÁRCEL, E.: Derecho Tributario, Plaza Universitaria Ediciones, Salamanca, Vol. I y II, última edición.

- PÉREZ DE AYALA, J.L.-PÉREZ DE AYALA, M.: Fundamentos de Derecho Tributario, Dykinson-CEU, Madrid, última edición.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Agencia Estatal de la Administración Tributaria: www.aeat.es

Portal tributario de la Junta de Castilla y León: www.jcyl.es

Ministerio de Hacienda y Administraciones públicas: www.minhap.gob.es

Instituto de Estudios Fiscales: www.ief.es

Legislación de la Unión Europea: http://europa.eu.int

Tribunal Constitucional: http://www.tribunalconstitucional.es

10. Evaluación

Consideraciones generales.

El sistema de evaluación incluye diferentes instrumentos orientados a la determinación de los conocimientos, aptitudes y competencias que el alumno debe adquirir para superar esta asignatura: pruebas de desarrollo (exámenes escritos), resolución de casos prácticos, entrega de ejercicios y trabajos.

Criterios de evaluación.

|

Convocatoria ordinaria: Examen teórico: 50% Examen práctico: 40 % Entrega de prácticas (obligatoria): 10% Será necesario superar tanto la parte teórica como la práctica. Convocatoria de recuperación: Examen teórico: 50% Examen práctico: 40 % Entrega de prácticas (obligatoria): 10% Será necesario superar tanto la parte teórica como la práctica. Para acceder a la prueba de recuperación es necesario haber entregado la totalidad de las prácticas Convocatorias fin de carrera: Mismos criterios que en la convocatoria ordinaria. |

Instrumentos de evaluación.

Prácticas y examen.

Recomendaciones para la evaluación.

Asistencia a clase. Entrega de todas las prácticas. Estudio de la asignatura. Seguimiento con bibliografía recomendada.

Recomendaciones para la recuperación.

Asistencia a clase. Entrega de todas las prácticas. Estudio de la asignatura. Seguimiento con bibliografía recomendada.