CONTABILIDAD PARA PYMEs

Doble Titulación de Grado en Gestión de Pequeñas y Medianas Empresas y en Relaciones Laborales y Recursos Humanos

Curso 2023/2024

1. Datos de la asignatura

(Fecha última modificación: 02-06-23 11:35)- Código

- 103907

- Plan

- ECTS

- 6

- Carácter

- Curso

- 1

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Studium

https:/moodle.usal.es

Datos del profesorado

- Profesor/Profesora

- Raquel García Rubio

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 106

- Horario de tutorías

- Consultar previamente con el profesor

- URL Web

- -

- keke@usal.es

- Teléfono

- 666594338

- Profesor/Profesora

- Javier Parra Domínguez

- Grupo/s

- 2

- Centro

- E.T.S. Ingeniería Industrial de Béjar

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 008

- Horario de tutorías

- Consultar previamente con el profesor

- URL Web

- https://produccioncientifica.usal.es/investigadores/107692/detalle ; https://www.javierparra.net

- javierparra@usal.es

- Teléfono

- -

- Profesor/Profesora

- Pedro José Martínez Córdoba

- Grupo/s

- 2

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 132

- Horario de tutorías

- Consultar previamente con el profesor

- URL Web

- https://produccioncientifica.usal.es/investigadores/262778/detalle?lang=gl

- pedrojose.martinez@usal.es

- Teléfono

- -

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Contabilidad y Fiscalidad

Papel de la asignatura.

Desarrollar el sistema de información contable externo.

Perfil profesional.

Graduado en Gestión de Pymes

3. Recomendaciones previas

Conocimientos previos relacionados con la asignatura de Fundamentos de Contabilidad Financiera , así como conocimiento del contenido y estructura del Plan General Contable.

4. Objetivo de la asignatura

Tomando como base los Fundamentos de la Contabilidad Financiera se pretende profundizar en el conocimiento de la estructura, contenido y funcionamiento de cada unos de los grupos que aparecen en el PGC para facilitar la elaboración correcta del ciclo contable con el objetivo de presentar las cuentas anuales que reflejen de manera fiel la situación económica y financiera de la empresa , en concreto:

- Utilizar de forma precisa los conceptos, mecanismos e instrumentos contables para desarrollar correctamente el registro de operaciones a fin de elaborar adecuadamente la información financiera

- Aplicar correctamente las normas y criterios de valoración atendiendo a las características particulares de cada operación económica

- Analizar y valorar las distintas alternativas que pudieran ser aplicadas en la valoración de operaciones económicas, teniendo en cuenta las implicaciones económicas que pudieran afectar a la pyme.

5. Contenidos

Teoría.

Tema 1.- El Plan General de Contabilidad para Pymes: análisis e introducción

Tema 2.- Activo no corriente. Inmovilizado

Tema 3.- Existencias

Tema 4.-Activos y pasivos financieros

Tema 5.-Acreedores y deudores por operaciones comerciales

Tema 6.-Financiación básica

Tema 7.-Compras/gastos . Ventas/ingresos. Resultado del ejercicio

6. Competencias a adquirir

Básicas / Generales.

CB1. Que los estudiantes hayan demostrado poseer y comprender conocimientos en el área/s de estudio que parte de la base de la educación secundaria general, y se suele encontrar a un nivel que, si bien se apoya en libros de texto avanzados, incluye también algunos aspectos que implican conocimientos procedentes de la vanguardia de su campo de estudio.

CB2. Que los estudiantes sepan aplicar sus conocimientos a su trabajo o vocación de una forma profesional y posean las competencias que suelen demostrarse por medio de la elaboración y defensa de argumentos y resolución de problemas dentro de su área de estudio.

CB3. Que los estudiantes tengan la capacidad de reunir e interpretar datos relevantes (normalmente dentro de su área de estudio de para emitir juicios que incluyan una reflexión sobre temas relevantes de índole social, científica o ética.

CB4. Que los estudiantes puedan transmitir información, ideas, problemas y soluciones a un público tanto especializado como no especializado.

CB5. Que los estudiantes hayan desarrollado aquellas habilidades de aprendizaje necesarias para emprender estudios posteriores con un alto grado de autonomía.

CG2. Manifestar vocación emprendedora y para generar nuevas ideas (creatividad).

CG3. Adquirir la capacidad para el trabajo en equipo.

CG4. Manifestar capacidad de autocrítica.

CG6. Aplicar las nuevas tecnologías.

CG8 Adquirir la capacidad para actuar con responsabilidad social y con compromiso ético.

CG9 Manifestar actitud positiva hacia la igualdad de oportunidades y la presencia equilibrada de la mujer a lo largo de la empresa.

CG10 Utilizar habilidades sociales como estrategias de conducta para resolver distintas situaciones tanto en contextos informales como institucionales.

Específicas.

CE3. Conocer el entorno económico, sus determinantes históricos y los instrumentos que permiten analizar y valorar su impacto sobre el comportamiento de los agentes económicos y la actividad de las empresas, identificar los grupos de interés y sus objetivos destacando el papel relevante de la PYME en la economía y su efecto sobre el empleo.

CE4. Conocer y comprender de forma crítica la formulación estratégica desarrollada en la PYME, los elementos que determinan la elección de las políticas empresariales, las distintas estructuras organizativas y políticas de gestión de operaciones, las formas jurídicas más adecuadas a la estructura de la PYME que permiten obtener ventajas legales, fiscales y financieras.

CE9. Conocer y comprender el marco normativo contable y tributario al que están sometidas las empresas, los conceptos e instrumentos necesarios para la obtención de información sintetizada y relevante para la puesta en marcha y gestión del sistema contable de la PYME, la confección e interpretación de información económico-financiera y cumplir con las obligaciones contables y tributarias, especialmente de la PYME

CE11. Conocer el funcionamiento de las nuevas tecnologías de la información aplicables a la gestión en la PYME, el diseño y utilización de equipos y aplicaciones informáticas para la gestión integral de la empresa (ERP), la práctica del Comercio Electrónico y en concreto del modo de funcionamiento de los negocios electrónicos por parte de estas empresas.

CE12. Conocer los recursos y capacidades que permiten alcanzar una ventaja competitiva sostenible en la PYME según sus diferentes categorías, e identificar los mercados en los pueden competir eficazmente a partir de las mejores prácticas disponibles en el marco español y europeo.

CE.30. Saber diseñar y gestionar el sistema de información de la empresa, así como registrar las transacciones económicas y elaborar los correspondientes informes, teniendo en cuenta de forma especial su fiscalidad.

CE.33. Identificar, seleccionar y sintetizar datos procedentes de distintas fuentes para la elaboración de informes y comunicaciones.

CE.37. Saber gestionar los recursos financieros necesarios para el desarrollo de la idea emprendedora y tener habilidad para identificar los factores específicos que influyen las decisiones de financiación de las PYMES.

Transversales.

7. Metodologías

El desarrollo de la asignatura se lleva a cabo en primer lugar, a través de clases magistrales en las que de manera presencial se presentan los conocimientos teóricos y fundamentos básicos para el desarrollo del resto de actividades que componen la metodología docente.

En segundo lugar, se organizan clases prácticas en las que se desarrollan y aplican los conocimientos adquiridos a través de la resolución de supuestos prácticos y posterior defensa e interpretación de los mismos.

Finalmente se programan tutorías que facilitan al alumno la asimilación de los conceptos necesarios para la superación de la materia, así como pruebas de evaluación a lo largo del cuatrimestre para valorar el nivel de comprensión de la misma

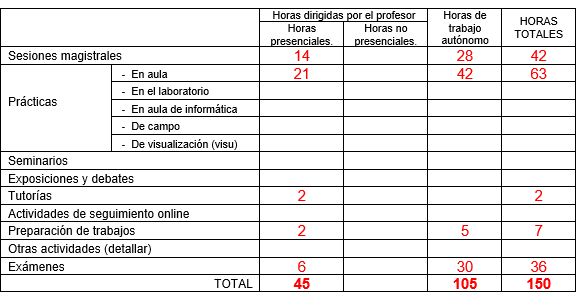

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

ALBELDA PEREZ, E. y SIERRA GARCÍA, L. (2017): Introducción a la Contabilidad Financiera, Ed. Pirámide, Madrid, 3ª edición.

ARQUERO MONTAÑO, J.L., JIMENEZ CARDOSO, S.M. y RUIZ ALBERTO, I. (2017): Introducción a la Contabilidad Financiera, Ed. Pirámide, Madrid. 5ª Edición.

BLANCO, M.I., ALVAREZ, M.A., BABIO, M.R., CANTORNA, S. y RAMOS, a. (2000): Introducción a la Contabilidad, Ed. Prentice Hall, Madrid.

CAMACHO MIÑANO, M.M. y RIVERO MÉNENDEZ, M.J. (2010): Introducción a la contabilidad financiera, Pearson, Madrid.

DOMINGUEZ CASADO, J., MARTIN ZAMORA, M.P. y JURADO MARTIN, J.A. (2011): Introducción a la Contabilidad Financiera I, Ed. Pirámide, Madrid.

FERNANDEZ CUESTA, C. y GUTIERREZ LOPEZ, C. (2016): Introducción a la Contabilidad Financiera, Ed. Pirámide, Madrid.

GALLEGO DIEZ, E. y VARA Y VARA, M. (2011): Manual Práctico de Contabilidad Financiera, Ed. Pirámide, Madrid, 2ª edición.

GARCIA BENAU, M.A. (2011): Introducción a la Contabilidad Financiera, Ed. Centro de Estudios Financieros, Madrid.

GOMEZ APARICIO, J.M. (2012): Tratamiento de la Documentación Contable, Ed. Pirámide,

Madrid.

GOXENS ORESANZ, M.A., RODRIGUEZ GARCIA, F., OSES GARCIA, J. y LOSILLA RAMIRES, M.F. (2011): Introducción a la contabilidad financiera, Garceta, Madrid.

LARRAN JORGE, M. (2011): Fundamentos de Contabilidad Financiera. Teoría y Práctica, Ed. Pirámide, Madrid.

MONTESINOS JULVE, V. (2016): Fundamentos de Contabilidad Financiera, Ed. Pirámide, Madrid. 2ª edición.

MUÑOZ JIMENEZ, J. (2008): Contabilidad Financiera, Ed. Prentice Hall, Madrid.

MUÑOZ MERCHANTE, A. (2010): Introducción a la contabilidad, Ediciones Académicas, UNED, Madrid.

MUÑOZ MERCHANTE, A. (2010): Prácticas de introducción a la contabilidad, Ediciones Académicas, UNED, Madrid. RODRIGUEZ ARIZA, L. y LOPEZ PEREZ, M.V. (2017): Manual de Contabilidad General. Técnica Registral y Casos Prácticos, Ed. Técnica AVICAM, Granada.

SANCHEZ FERNANDEZ DE VALDERRAMA, J.L. (2008): Teoría y Práctica de la Contabilidad, Ed. Pirámide, Madrid, 3ª edición.

SERRA SALVADOR, V., GINER INCHAUSTI, B. y VILAR SANCHIS, E. (2010): Sistemas Contables de Información Financiera, Ed. Tirant Lo Blanch, Valencia.

SIERRA, G. ESCOBAR, B., FRESNEDA, M.S. y PEREZ, J.A. (2000): Fundamentos de Contabilidad Financiera, Ed. Prentice Hall, Madrid.

SOCÍAS SALVÁ, A., JOVER ARBONA, G., LLULL GILET, A., HORRACH ROSELLÓ, P. y HERRANZ BASCONES, R. (2012): Contabilidad Financiera: el Modelo Contable Básico, Ed. Pirámide, Madrid, 2ª edición.

SOLA, M. y VILARDELL, I. (2009): Introducción a la contabilidad general, McGrawHill, Madrid.

TRIGUEROS PINA, J.A., SANSALVADOR SELLES, M.E., REIG MULLLOR, J., GONZALEZ CARBONELL, J.F. y CAVERO RUBIO, J.A. (2009): Fundamentos y Práctica de Contabilidad, Ed. Pirámide, Madrid.

VELA BARGUES, J.M. (2021): Fundamentos de contabilidad financiera, Ed. Piramide

WANDEN-BERGHE, J.L. y FERNANDEZ DAZA, E. (2016): Introducción a la Contabilidad, Ed. Pirámide, Madrid. 2ª edición.

ZAFRA GÓMEZ, ORTIZ RODRÍGUEZ, D. ALCAIDE MUÑOZ, L. (2021). Contabilidad financiera (Primera edición, 2021). Editorial Técnica Avicam.

ZAFRA GÓMEZ, ORTIZ RODRÍGUEZ, D. ALCAIDE MUÑOZ, L. JUSTICIA JIMÉNEZ,, A. (2022). Manual de supuestos prácticos de contabilidad financiera (Segunda edición). Editorial Técnica Avicam.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad, BOE 20 de noviembre de 2007.

Real Decreto 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas.

Reglamento (CE) n.o 1126/2008, por el que se adoptan determinadas Normas Internacionales de Contabilidad de conformidad con el Reglamento (CE) n.o 1606/2002 del Parlamento Europeo y del Consejo, en lo relativo a las Normas Internacionales de Información Financiera 10 y 12 y a la Norma Internacional de Contabilidad 28.

10. Evaluación

Consideraciones generales.

La evaluación de la asignatura se compone de dos partes: una parte de evaluación continua que refleja la participación activa del alumno en el aula en la que se requiere un mínimo de asistencia a clase para que se compute en la nota final, y otra parte correspondiente al examen final de la asignatura que refleje la adquisición por parte del alumno de los conocimientos teórico-prácticos aprendidos a lo largo del curso.

Criterios de evaluación.

La calificación de la asignatura se distribuye del siguiente modo:

40% evaluación continua: consta de dos pruebas tipo control distribuidas a lo largo del cuatrimestre de 2 puntos cada una de ellas para valorar el seguimiento de la asignatura. Para que la calificación obtenida en la evaluación continua se pueda computar será requisito imprescindible tener un mínimo de asistencia del 80% de las clases prácticas.

60% examen final: teórico-práctico.

Para poder aprobar la asignatura es requisito imprescindible superar el examen final, independientemente de la calificación obtenida en la evaluación continua.

La calificación obtenida en la evaluación continua se mantendrá para la segunda convocatoria del año que se está cursando.

Instrumentos de evaluación.

- Controles de seguimiento durante el curso

- Participación activa del alumno en el aula

- Examen final

Recomendaciones para la evaluación.

El alumno deberá tener una asistencia continuada a las clases en la que demuestre una actitud activa en clase, así como realizar las diferentes pruebas programadas para demostrar la adquisición de conocimientos teórico-prácticos.

Recomendaciones para la recuperación.

El alumno debe analizar las posibles lagunas y dificultades que detecte y hacer uso de las tutorías con el profesor para profundizar en los diferentes temas que le hayan impedido la superación de la asignatura.