CONTABILIDAD SUPERIOR

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2023/2024

1. Datos de la asignatura

(Fecha última modificación: 18-04-23 17:06)- Código

- 103950

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 4

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- Rufino García Salinero

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 104 FES

- Horario de tutorías

- -

- URL Web

- -

- rufinogs@usal.es

- Teléfono

- 923 294 400 Ext. 3133

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Módulo: CONTABILIDAD y FISCALIDAD. Asignatura OPTATIVA..

Materia: SISTEMAS DE INFORMACIÓN CONTABLE INTERNO/EXTERNO.

Papel de la asignatura.

Conocer y comprender en su fase más detallada, la contabilización de las operaciones y las normas para la elaboración de los estados contables.

Perfil profesional.

Grado en Gestión de Pequeñas y Medianas Empresas.

3. Recomendaciones previas

REQUISITOS PREVIOS. Es recomendable haber superado las siguientes asignaturas del Plan de Estudios:

Asignatura: FUNDAMENTOS DE CONTABILIDAD. Créditos: 6. Carácter: OBLIGATORIA.

Asignatura: CONTABILIDAD PARA PYMES. Créditos: 6. Carácter: OBLIGATORIA.

4. Objetivo de la asignatura

La asignatura pretende aportar al alumno un conocimiento y comprensión de las normas para la contabilización de las operaciones y la elaboración de los estados contables que conforman las cuentas anuales, los criterios y normas de valoración aplicables a las operaciones económicas, así como las normas contables relacionadas con la contabilización del impuesto sobre sociedades.

5. Contenidos

Teoría.

Programación de contenidos:

CONTABILIDAD SUPERIOR. 4º CURSO GRADO EN GESTIÓN DE PYMES

Tema 1. Marco Conceptual y Conceptos básicos del PGCE

Tema 2. Activo No Corriente. Inmovilizado Material

Tema 3. Inmovilizado Intangible

Tema 4. Arrendamientos y otras Operaciones de naturaleza similar

Tema 5. Instrumentos Financieros

Tema 6. Existencias, compras, ventas y prestación de servicios

Tema 7. Moneda extranjera

Tema 8. Patrimonio neto

Tema 9. Varios: Provisiones y contingencias (Pasivo), Provisión para otras operaciones

comerciales, Dividendos cobrados, Periodificaciones y Operaciones en común

Tema 10. Impuesto sobre Beneficios. Ajustes por diferencias contabilidad y fiscalidad

Tema 11. Proyectos y aplicaciones prácticas concretas

6. Competencias a adquirir

Básicas / Generales.

CB2. Que los estudiantes sepan aplicar sus conocimientos a su trabajo o vocación de una forma profesional y posean las competencias que suelen demostrarse por medio de la elaboración y defensa de argumentos y resolución de problemas dentro de su área de estudio.

CB3. Que los estudiantes tengan la capacidad de reunir e interpretar datos relevantes (normalmente dentro de su área de estudio para emitir juicios que incluyan una reflexión sobre temas relevantes de índole social, científica o ética.

CB4. Que los estudiantes puedan transmitir información, ideas, problemas y soluciones a un público tanto especializado como no especializado.

CB5. Que los estudiantes hayan desarrollado aquellas habilidades de aprendizaje necesarias para emprender estudios posteriores con un alto grado de autonomía.

CG2. Manifestar vocación emprendedora y para generar nuevas ideas (creatividad).

CG3. Adquirir la capacidad para el trabajo en equipo.

CG5. Asumir riesgos, tomar iniciativas y manifestar rapidez de reacción.

CG6. Aplicar las nuevas tecnologías.

CG8. Adquirir la capacidad para actuar con responsabilidad social y con compromiso ético.

Específicas.

CE4. Conocer y comprender de forma crítica la formulación estratégica desarrollada en la PYME, los elementos que determinan la elección de las políticas empresariales, las distintas estructuras organizativas y políticas de gestión de operaciones, las formas jurídicas más adecuadas a la estructura de la PYME que permiten obtener ventajas legales, fiscales y financieras.

CE6. Comprender las posibilidades que ofrece el autoempleo frente a otras formas de acceso al mercado de trabajo, así como las similitudes y diferencias entre emprendedor y autónomo.

CE8. Conocer y comprender los conceptos fundamentales y los principios del derecho mercantil, fiscal y laboral con incidencia especial en la pequeña y mediana empresa, sus aplicaciones para la creación y el desarrollo de la PYME basado en el correcto funcionamiento de sus equipos de trabajo, su liderazgo y las implicaciones que tienen el clima laboral y de los sistemas de recompensa en la empresa.

CE9. Conocer y comprender el marco normativo contable y tributario al que están sometidas las empresas, los conceptos e instrumentos necesarios para la obtención de información sintetizada y relevante para la puesta en marcha y gestión del sistema contable de la PYME, la confección e interpretación de información económico‑financiera y cumplir con las obigaciones contables y tributarias, especialmente de la PYME.

CE11. Conocer el funcionamiento de las nuevas tecnologías de la información apicables a la gestión en la PYME, el diseño y utilización de equipos y aplicaciones informáticas para la gestión integral de la empresa (ERP), la práctica del Comercio Electrónico y en concreto del modo de funcionamiento de los negocios electrónicos por parte de estas empresas.

CE13. Conocer las técnicas para la detección y diagnóstico de fortalezas y debilidades que afecten al adecuado fucionamiento de la actividad de la PYME para ofrecer asesoramiento específico y el planteamiento de soluciones a los poblemas diagnosticados.

CE16. Conocer la importancia del análisis del riesgo en la función empresarial, con especial referencia a las operaciones de banca y seguros, así como las soluciones que estas instituciones ofrecen para la PYME.

CE18. Conocer el régimen jurídico específico en los ámbitos de contratos de distribución comercial y formas de financiaciación,

con especial incidencia en aquelos más propios de la pequeña y mediana empresa.

CE19. Conocer las posibilidades que la PYME tienen para operar en los mercados internacionales, incluidos los financieros, y más concretamente en el europeo, así como el modo de llevar a cabo operaciones de exportación‑importación en los planos organizativo, comercial, contable, financiero y legal.

CE21. Comprender los conceptos de gestión financiera en la PYME y nuevas empresas, con especial referencia a fuentes de financiación, valoración y selección de inversiones, negociación con entidades crediticias, evaluación de riesgos empresariales, poductos financieros y de seguros y gestión de carteras.

CE26. Saber configurar la forma jurídica de las empresas de reducida dimensión, teniendo en cuenta las impicaciones en los riesgos y las garantías patrimoniales asociadas.

CE30. Saber diseñar y gestionar el sistema de información de la empresa, así como registrar las transacciones económicas y elaborar los correspondientes informes, teniendo en cuenta de forma especial su fiscalidad.

CE33. Identificar, seleccionar y sintetizar datos procedentes de distintas fuentes para la elaboración de informes y comunicaciones.

CE34. Saber analizar la incidencia fiscal y gestionar los impuestos en los procesos de implantación y desarrollo en los nuevos negocios y en la actividad económica en general de las PYMES.

7. Metodologías

Metodología de enseñanza: Lección magistral (sesión teórica).

Créditos ECTS: 1’6.

Competencias relacionadas: Todas.

Metodología de enseñanza: Exposición-Resolución de ejercicios (sesión práctica).

Créditos ECTS: 2.

Competencias relacionadas: Todas.

Metodología de enseñanza: Tutorización (sesión de tutorización).

Créditos ECTS: 2’4.

Competencias relacionadas: Todas

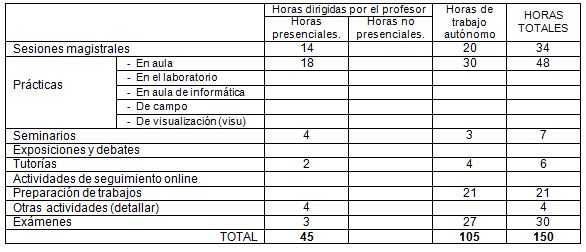

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

- ALONSO PÉREZ, A. y ALONSO IGLESIAS, E. (2020): “Contabilidad para opositores”. Edit. CISS.

- BESTEIRO VARELA, M.A. y MAZARRACÍN BORREGUERO, M.R. (2020): “Contabilidad Financiera Superior”. Edit. Pirámide.

- HORNO BUENO, P.P. et al. (2018): “Contabilidad Financiera”. Edit. Pirámide.

- MEMENTO CONTABLE 2022. Edit. Francis Lefebvre.

- OMEÑACA GARCÍA, J.: “Contabilidad General (14ª edición actualizada)”. Edit. Deusto. 2021.

- REY POMBO, J. (2018): “Contabilidad y Fiscalidad (3ª edición)”. Edit. Paraninfo.

- SOCIAS SALVÁ, A. et al. (2020): “Contabilidad financiera. El Plan General de Contabilidad”. Edit. Pirámide.

WANDEN-BERGHE LOZANO, J.L. y FERNÁNDEZ DAZA, E. (coordinador) (2019): “Supuestos de Contabilidad Financiera”. Edit. Pirámide

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

- Código Penal. Art. 305, 310, 50, 51 y 52.

‑ Código de Comercio.

- Ley 27/2014 de 27 de noviembre, del Impuesto Sobre Sociedades (BOE 28 de noviembre de 2014). Contiene normativa y coeficientes de amortización y deterioros (art.12-14).

- Ley 16/2007 de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea (BOE nº 160 de 5 de julio de 2007).

‑ PGCE. R.D. 1514/2007, de 16 de noviembre, por el que se aprueba el PGCE.

- PGCE. R.D. 1515/2007, de 16 de noviembre, por el que se aprueba el PGCE PYME y los criterios contables específicos para microempresas (suplemento al BOE núm. 279 de 21/11/2007).

- Texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio.

- Ley 31/2014, de 3 de diciembre, por la que se modifica la Ley de Sociedades de Capital para la mejora del gobierno corporativo.

- Reglamento del Registro Mercantil (BOE de 19 de julio de 1996 y actualizaciones).

10. Evaluación

Consideraciones generales.

Serán objeto de evaluación los conocimientos teóricos y prácticos asimilados por el alumno.

Criterios de evaluación.

El examen final constituye el 60% de la nota final de la asignatura, y el 40% restante corresponde a la evaluación continua, según criterio general del Decanato.

En la convocatoria 2ª (Extraordinaria) se mantendrá la nota asignada al alumno en la evaluación continua, que tendrá idéntica validez tanto para la primera convocatoria como para la segunda.

Instrumentos de evaluación.

-Asistencia a clase y colaboración.

-Elaboración de test sobre teoría.

-Ejercicios y trabajos extraordinarios, individuales y/o en grupo, propuestos por el profesor o alumnos.

-Examen final práctico (60% nota global).

Recomendaciones para la evaluación.

Asistencia y actitud participativa en clase. Asimilación de conceptos teóricos y prácticos.

Podrán valorarse específicamente aquellos trabajos que proponga con carácter voluntario el profesor y conlleven un especial grado de dificultad o requieran un desarrollo temporal muy amplio.

Recomendaciones para la recuperación.

Seguirá, inicialmente, el sistema establecido por el Decanato de la Facultad.

Solo será recuperable el examen final práctico de la asignatura, que tiene un peso del 60% en el total de la calificación de la asignatura.