VALORACIÓN DE EMPRESAS PARA BANCA Y SEGUROS

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2023/2024

1. Datos de la asignatura

(Fecha última modificación: 18-04-23 17:06)- Código

- 103948

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 4

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- Juan Brufau Redondo

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 120/123

- Horario de tutorías

- -

- URL Web

- -

- juanbrufau@usal.es

- Teléfono

- 923-294500 Ext. 3004/

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Módulo: Finanzas, Banca y Seguros

Materia: Valoración de Empresas para Banca y Seguros

Papel de la asignatura.

Proporcionar los conocimientos y capacidades para que el alumno comprenda y conozca los fundamentos, así como los métodos aplicables en la valoración de empresas, especialmente en el ámbito de la banca y los seguros.

Perfil profesional.

Gestión de Pequeñas y Medianas Empresas

3. Recomendaciones previas

Tener los conocimientos propios de las asignaturas:

- Fundamentos de Finanzas de carácter obligatorio durante el primer semestre del 2º curso.

- Gestión Financiera de la PYME de carácter obligatorio durante el segundo semestre del 2º curso.

- Matemática Financiera de 3 créditos con carácter obligatorio.

4. Objetivo de la asignatura

Pretendemos que el alumno comprenda, conozca, analice y cuantifique económicamente todos los aspectos relacionados con la valoración de empresas. Específicamente tendrá que tener capacidad para decidir en aspectos relativos a la identificación y adopción del sistema de valoración más apropiado para cada sector de actividad, así como a las diferentes situaciones en las que se pueda encontrar la empresa.

La consecución de los objetivos de esta asignatura debe permitir al alumno saber tomar las decisiones oportunas relacionadas con la valoración de la empresa.

5. Contenidos

Teoría.

Tema 1. Conceptos básicos en la valoración de empresas.

Tema 2. Métodos de valoración basados en el balance.

Tema 3. Métodos de valoración basados en la cuenta de resultados

Tema 4. Métodos de valoración basados en el descuento de flujos de caja.

Tema 5. Métodos basados en el descuento de dividendos.

Tema 6. Métodos de valoración mixtos

Tema 7. Valoración de la empresa mediante opciones.

Tema 8. Creación de valor y herramientas para la valoración.

Tema 9. Valoración de empresas en situaciones específicas.

Tema 10. Valoración de la riqueza del accionista.

6. Competencias a adquirir

Básicas / Generales.

Conocer y comprender los conceptos utilizados en la valoración de empresas.

Saber la teoría financiera básica para la valoración empresarial.

Conocer la información económico-financiera necesaria empleada en la valoración.

Identificar y analizar los principales métodos de valoración existentes.

Adoptar el sistema de valoración más apropiado en cada situación.

Aprender los métodos basados en múltiplos.

Entender, asimilar y ponderar los métodos basados en el descuento de flujos de caja.

Comprender y aplicar el modelo de descuento de dividendos.

Conocer y comprender la importancia de los tipos de interés y de la inflación en la valoración.

Analizar y determinar el nivel de riesgo como factor relevante en la valoración empresarial.

Identificar, conocer y analizar los factores que contribuyen a la creación de valor, así como distintas medidas a aplicar.

Identificar las metodologías específicas para la valoración y tasación de activos empresariales según sector de actividad.

Estudiar la valoración de marcas e intangibles.

Apreciar y reconocer la importancia de la estructura de capital en la valoración de empresas.

Conocer la valoración de empresas en procesos financieros.

Conocer métodos y procedimientos de valoración de la riqueza del accionista.

Conocer la valoración de empresas mediante opciones reales.

Diferenciar y valorar las diferentes situaciones inciertas o de crisis en las que se puede encontrar una empresa.

Específicas.

Saber interpretar los indicadores económicos que inciden en la valoración actual y futura de la empresa.

Saber determinar los flujos de caja, tanto de la empresa como de los diferentes proyectos que se puedan presentar.

Saber incluir el riesgo en la determinación del valor de la empresa.

Saber valorar la empresa mediante la aplicación de opciones reales.

Dado una empresa con unas determinadas características, saber elegir el método más adecuado para valorarla.

Saber valorar la riqueza del accionista.

Saber elegir el método apropiado en función del sector de actividad y de la situación en que se encuentre la empresa.

Capacidad para utilizar las herramientas necesarias para analizar y valorar cualquier empresa, así como para realizar informes de valoración.

Saber leer e interpretar la prensa económica y financiera especializada en las anteriores materias de análisis.

Transversales.

Capacidad para evaluar críticamente los argumentos y adaptar la teoría a la realidad empresarial.

Capacidad para analizar y diseñar conclusiones razonadas bien estructuradas, y de una forma más limitada problemas no estructurados, a partir la información proporcionados y a partir de un conjunto de datos que deben ser recopilados por los estudiantes.

Habilidades numéricas, entre otras, la capacidad de manejar datos financieros y otros de orden numérico y aplicar conceptos estadísticos a un nivel apropiado.

Habilidades en el uso de las tecnologías de la comunicación y la información para adquirir, analizar y comunicar la información (estas habilidades incluyen el uso de hojas de cálculo, software de procesamiento de textos, paquetes estadísticos estándar; bases de datos electrónicas financieras; Internet y email).

Habilidades de comunicación, incluyendo la capacidad de presentar información cuantitativa y cualitativa junto con su análisis, con argumentos y comentarios de forma apropiada para diferentes audiencias.

Capacidades para llevar a cabo un aprendizaje independiente y autodirigido.

Experiencia de trabajo en grupo desarrollada con normalidad, y otras habilidades inter-personales, con capacidad de presentar los resultados de forma oral y escrita.

Habilidad para percibir el proceso global de toma de decisiones y buscar soluciones estratégicas.

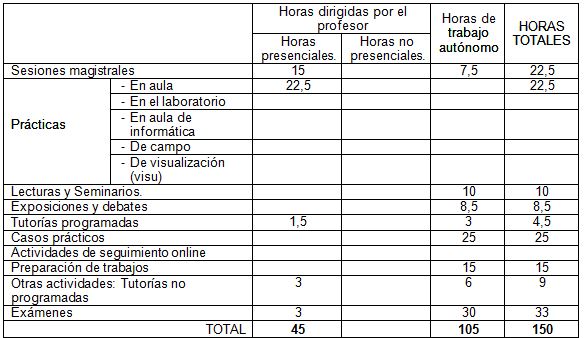

7. Metodologías

La asignatura requiere una dedicación media del alumno de 150 horas (6 créditos), con 45 horas (30%) de dedicación presencial o interacción obligatoria con el profesor y 105 horas (70%) de trabajo por parte del alumno.

Las actividades formativas durante las semanas lectivas (14 primeras semanas del semestre) requerirán 115 horas (77% de la dedicación total; 4,8 créditos), que serán de carácter tanto presencial como no presencial. Las actividades serán:

- Sesiones teóricas/expositivas/magistrales de carácter presencial, necesarias para la presentación de los contenidos teóricos y fundamentos básicos de la asignatura – 15 horas (10% sobre dedicación total; 0,6 créditos) – cubre las competencias específicas de conocimiento.

- Sesiones prácticas de carácter presencial necesarias para aplicar a la realidad empresarial los conocimientos teóricos adquiridos – 22,5 horas (15% sobre dedicación total; 0,9 créditos) – cubre las competencias específicas de habilidad. Se desarrollarán en el aula, en forma de:

- Discusión y resolución de cuestiones de carácter práctico.

- Puesta en común de casos prácticos.

- Análisis y resolución de problemas cuantitativos.

- Debates sobre lecturas aplicadas y noticias de prensa económica.

- Seminarios para la aplicación de contenidos.

- Presentación y defensa de trabajos y ejercicios.

- Seminarios específicos de aplicación de contenidos, exposiciones, debates y sesiones de tutorización, de carácter presencial, necesarias para efectuar un seguimiento más personalizado del alumno y orientarle en el desarrollo de la asignatura y seguimiento personalizado del alumno de carácter presencial – 4,5 horas (3% sobre dedicación total; 0,18 créditos) – cubre todas las competencias.

- Evaluación intermedia del trabajo del alumno, de carácter presencial, a realizar de manera periódica a lo largo de la asignatura.

- Evaluación final de la asignatura – 3 horas (2% sobre la dedicación total, con 0,12 créditos) de carácter presencial, como complemento de la evaluación continua, con sus consiguientes tutorías de apoyo.

- Trabajo del alumno ligado a sesiones teóricas/prácticas/seminarios/tutorización y preparación de trabajos de carácter no presencial – 75 horas (52% sobre dedicación total; 3 créditos) – cubre todas las competencias.

- Lectura de documentación/material de la asignatura.

- Búsqueda y lectura de documentación complementaria.

- Realización de trabajos individuales y en grupo.

- Resolución de casos prácticos y ejercicios.

Adicionalmente, la asignatura requiere una dedicación del alumno durante el periodo de exámenes (3 últimas semanas del semestre) de 33 horas (20% de la dedicación total; 1,2 créditos), con 3 horas de carácter presencial para la realización de las pruebas de examen y 30 horas de carácter no presencial para la preparación de dichas pruebas.

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Brilman, J. (1990): Manual de Valoración de Empresas. Ed. Díaz de Santos.

Brealey, R.A., Myers, S.C. y Marcus, A.J. (2004): Fundamentos de finanzas corporativas. 4ª edición, McGraw-Hill, Boston.

Caballer, V. (1998): Métodos de Valoración de Empresas. Ed. Pirámide. Madrid

Cantalapiedra, M. (2004): Como Gestionar la Relación de su Empresa con los Bancos. FC Editorial.

Casanovas M. y Santandreu P. (2011): Guía Práctica para la Valoración de Empresas. Ed. Profit

Fernández, P. (2008): Valoración de Empresas. Ed. Deusto

Fernández, P. (2008): Métodos de Valoración de Empresas. IESE Business School. Universidad de Navarra

Hillier, D.; Ross, S.; Westerfield, R., Jaffe, J. y Jordan, B. (2010): Corporate finance. European Edition, McGraw-Hill.

López Lubian F.J.; Luna Butz W. de (2001): Valoración de Empresas en la Práctica. McGraw-Hill Interamericana.

Martín, M. y Martínez, P. (2000): Casos Prácticos de Dirección Financiera. Ed. Pirámide

Martín Marín, J. L.; Trujillo Ponce, A. (2000): Manual de Valoración de Empresas. Ed. Ariel, Madrid

Rojo Ramírez, A. F. (2008): Valoración de Empresas y Gestión Basada en Valor. Ed. Paraninfo. Madrid

Rodríguez, A. e Iturralde, T. (2008); Modelización Financiera Aplicada: Modelos de Planificación Financiera con Excel. Delta Publicaciones.

Ross, S. A.; Westerfield, R. W. y Jaffe, J. F. (2000): Finanzas Corporativas. McGraw-Hill. México.

Santandreu, E. (1990): Manual Práctico de Valoración de Empresas. Ed. Gestión 2000. Barcelona

Santandreu, E.; Pol Santandreu i Gràcia (1998): Valoración, venta y adquisición de empresas: técnicas y modelos de valoración, financiación LBO y MBO, recomendaciones para vender empresas, ventas y adquisiciones públicas OPA y OPV. Ed. Gestión 2000. Barcelona

Suarez, A. S. (2003): Decisiones Óptimas de Inversión y Financiación en la Empresa. Ed. Pirámide, Madrid.

Tomás, J.; Amat, O. y Esteve, M. (1999): Cómo Analizan las Entidades Financieras a sus Clientes. Gestión 2000.

Vélez Pareja, I. (2006): Decisiones de Inversión para Valoración Financiera de Proyectos y Empresas. Ed. Pontificia Universidad Javeriana

Viñolas Serra, P.; Adserá, X. (2003): Principios de Valoración de Empresas. Ed. Deusto.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Se indicarán, en su caso, para cada uno de los temas las lecturas de artículos publicados relacionados directamente con la materia que se aborda.

10. Evaluación

Consideraciones generales.

Se trata de un sistema de evaluación continua donde se pretende valorar tanto el trabajo del alumno a lo largo del semestre como la prueba/examen final de la asignatura.

La asistencia a clase es obligatoria y por lo tanto si ésta no alcanza el 80%, el alumno no tendrá derecho a la puntuación de la evaluación continua. Sin perjuicio de lo anterior, se valorará la asistencia continuada y la participación activa en el desarrollo de las clases.

Criterios de evaluación.

La prueba final será el 60% de la nota final, mientras que el 40% de la nota final corresponde a la evaluación continua. La evaluación se efectuará de la siguiente forma:

- Participación activa en clase tendrá una ponderación sobre la nota final del 40% y consistirá básicamente en la discusión y resolución de cuestiones práctico, en análisis y resolución de problemas cuantitativos, en debates sobre lecturas aplicadas y noticias de prensa económico-financiera y en la presentación y defensa de trabajos y ejercicios, así como en la realización de pruebas intermedias necesarias, que se podrán realizar aleatoriamente al finalizar las clases. Dado su carácter de evaluación continua, en ningún caso es recuperable.

- Prueba final de la asignatura con una ponderación del 60%, en la cual será necesario una nota mínima de 5 sobre 10 para superar la asignatura. Se efectuará una segunda prueba final para su eventual recuperación. >

Instrumentos de evaluación.

La nota de la evaluación continua se contabilizará a partir de:

- Casos prácticos.

- Controles (realizados aleatoriamente al finalizar las clases).

- Ejercicios propuestos.

- Presentación de trabajos

- Colaboración en seminarios.

- Participación del alumno en clase, debates, etc.

La nota de la prueba final se valorará a través de un examen tipo test que combinará práctica y teoría.

Recomendaciones para la evaluación.

Efectuar un seguimiento continuo de la asignatura, participando en todas las actividades teóricas y prácticas programadas, mediante un trabajo diario por parte del alumno, por lo que resulta recomendable la asistencia continuada a clase.

Recomendaciones para la recuperación.

Sólo se podrá recuperar la prueba final de la asignatura, que tiene un peso del 60% en el total de la calificación de la asignatura.