ECONOMÍA PÚBLICA Y SISTEMA FISCAL

DOBLE TITULACIÓN DEL GRADO EN ADM. Y DIRECC. DE EMPRESAS Y DERECHO

Curso 2023/2024

1. Datos de la asignatura

(Fecha última modificación: 18-04-23 17:06)- Código

- 103807

- Plan

- ECTS

- 6

- Carácter

- Curso

- 1

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA APLICADA

- Departamento

- Economía Aplicada

- Plataforma Virtual

Studium

http://www.studium.usal.es

Datos del profesorado

- Profesor/a

- José María Elena Izquierdo

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Economía Aplicada

- Área

- Economía Aplicada

- Despacho

- 127(Facultad de Derecho)

- Horario de tutorías

- Lunes a Viernes por la mañana previa cita

- URL Web

- -

- jomarel@usal.es

- Teléfono

- 923.294500 ext. 1653

- Profesor/a

- Pedro Calero Pérez

- Grupo/s

- 2

- Centro

- Fac. Derecho

- Departamento

- Economía Aplicada

- Área

- Economía Aplicada

- Despacho

- 132

- Horario de tutorías

- Miércoles y jueves de 10 a 13:00

- URL Web

- -

- pcalero@usal.es

- Teléfono

- 923294500 Ext. 1613

- Profesor/Profesora

- Joaquín Pérez Huete

- Grupo/s

- 3

- Centro

- Fac. Derecho

- Departamento

- Economía Aplicada

- Área

- Economía Aplicada

- Despacho

- 132

- Horario de tutorías

- -

- URL Web

- -

- joaquinperezh@usal.es

- Teléfono

- ext 1613

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Módulo: Entorno económico y jurídico.

Papel de la asignatura.

La reflexión sobre el papel del sector público al servicio de la eficiencia y de la equidad es imprescindible para entender el funcionamiento del sistema económico. La asignatura Economía Pública y Sistema Fiscal proporciona una base para comprender la repercusión e importancia de la intervención de las Administraciones Públicas en el sistema económico y en las empresas. El estudio de distintos programas de gasto público que afecta tanto a consumidores como a empresas, así como la estructura general del sistema fiscal español y sus efectos económicos en la toma de decisiones de los agentes es una pieza clave en el plan de estudios del grado en administración y dirección de empresas.

Perfil profesional.

Administración y Dirección de Empresas.

3. Recomendaciones previas

Se recomienda tener conocimientos de Introducción a la Economía.

4. Objetivo de la asignatura

Con carácter general, se trata de conocer la importancia del sector público en la economía, que se refleja tanto en el porcentaje de recursos que administra directamente (en torno al 45% del PIB), como en la transcendencia de las regulaciones públicas. Más concretamente, la asignatura se propone el estudio de las razones teóricas para la intervención del sector público en el sistema económico y sus implicaciones para la elección de las herramientas mediante las que se efectúa la intervención pública. Se trata de que el alumno conozca los principales programas de gasto público, la actividad reguladora y el diseño de las principales figuras impositivas.

5. Contenidos

Teoría.

GRUPOS 1 Y 2:

- Economía Pública y sector público. Concepto de Economía Pública. Delimitación del sector público. Índices para la medición del sector público.

- Sector público y funciones fiscales. Funciones fiscales. Visiones acerca del papel del sector público con relación a las funciones fiscales. Proposiciones normativas y positivas en hacienda pública.

- Análisis positivo del sector público Elección pública. Agentes que intervienen en la actividad del sector público. Teoría del Estado y de las Constituciones. Explicaciones del crecimiento del gasto público.

- El presupuesto público. Concepto. Ciclo presupuestario. Principios presupuestarios. Estructura y contenido del presupuesto. Estabilidad presupuestaria.

- Fallos del mercado. Inexistencia de mercados y costes de transacción. Bienes públicos. Competencia imperfecta. Efectos externos.

- Gasto social. El debate sobre los mecanismos de redistribución. Prestaciones en especie. Gasto educativo. Gasto sanitario. Prestaciones económicas. Alternativas.

- Ingresos públicos (1). Clasificación de los ingresos públicos. Ingresos tributarios. Elementos de un tributo. Clases de tributos. Principios tributarios. Ingresos extraordinarios.

- Ingresos públicos (2). Principios tributarios. Suficiencia. Equidad. Neutralidad. Simplicidad. Ingresos extraordinarios.

- Teoría de la imposición. Impuestos directos. Impuestos indirectos. Efectos económicos.

GRUPO 3:

I. Introducción. El papel del sector público en la economía.

Tema 1. Economía Pública y sector público. Concepto de Economía Pública. Delimitación del sector público. Índices para la medición del sector público.

Tema 2. Sector público y funciones fiscales. Funciones fiscales. Visiones acerca del papel del sector público con relación a las funciones fiscales. Proposiciones normativas y positivas en hacienda pública.

Tema 3. Mecanismos de elección pública. Reglas de votación y sus limitaciones. El comportamiento de los burócratas. Hacienda pública democrática: políticos, partidos y votantes. Grupos de presión y captura del regulador.

II. Presupuesto y gasto público.

Tema 4. El presupuesto público. Concepto. Ciclo presupuestario. Principios presupuestarios. Estructura y contenido del presupuesto. Estabilidad presupuestaria.

Tema 5. Gasto público y eficiencia. Los fallos del mercado y la intervención del sector público. La regulación económica: objetivos, herramientas y problemas. Sector público empresarial y eficiencia. Sector público y competencia.

Tema 6. Gasto público y equidad. Bienes preferentes: sanidad, educación y vivienda. Programas de redistribución de renta: el sistema de pensiones y los subsidios de desempleo.

III. Ingresos públicos.

Tema 7. Ingresos públicos en general. Clasificación. Elementos de un tributo. La progresividad. Principios de la imposición: simplicidad, suficiencia, equidad y neutralidad. Tendencias del sistema fiscal. Los ingresos extraordinarios.

Tema 8. La imposición directa. Análisis de las figuras principales. Efectos económicos de la imposición directa.

Tema 9. La imposición indirecta. Justificación de la imposición indirecta. Efectos económicos de la imposición indirecta. El impuesto sobre el valor añadido. Breve referencia a otras figuras.

Tema 10: El federalismo fiscal y la descentralización fiscal

6. Competencias a adquirir

Específicas.

Las establecidas en la memoria de verificación para el módulo 3 en el que se encuadra la materia, y especialmente las identificadas como M.15 a M.19. Más en concreto, se trata de adquirir los conocimientos incluidos en el contenido de la asignatura, y de desarrollar las capacidades necesarias para interpretar las principales decisiones del sector público con contenido económico.

Transversales.

Las establecidas en la memoria de verificación para el módulo 3 en el que se encuadra la materia, y especialmente las identificadas como M.20 a M.22.

7. Metodologías

Clase magistral y clase práctica, en ambos casos incorporando la activa participación del alumno, entrega de prácticas y trabajos y uso de herramientas informáticas de para la autoevaluación.

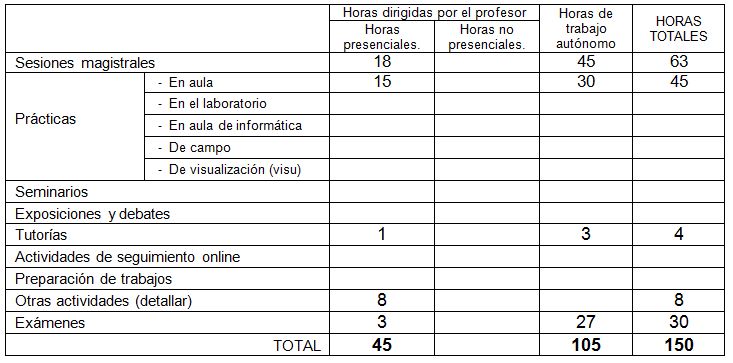

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

|

Bustos, Gisbert, A. (2015): Curso Básico de Hacienda Pública, 4ª edición. ed. Colex. Madrid. |

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Albi Ibáñez, E.; C. Contreras; J. M. González-Páramo; I. Zubiri (2018): Economía Pública I. Fundamentos, Presupuesto y Gasto Público, Aspectos Macroeconómicos. Ariel Economía. Barcelona.

Albi Ibáñez, E.; C. Contreras; J. M. González-Páramo; II. Zubiri (2018): Economía Pública II. Teoría de la Imposición. Sistema Impositivo. Otros Ingresos Públicos. Economía Pública Internacional. Ariel Economía. Barcelona.

Álvarez, F.; J. F. Corona y A. Díaz (2007): Economía Pública. Una Introducción. Editorial Ariel Economía, Barcelona.

Rosen, H. y Gayer, T. (2014): Public Finance, 10th edition, McGraw-Hill (hay traducción española de la séptima edición, 2007).

Stiglitz, J. y Rosengard,J.K (2016): La economía del sector público, 4ª edición. Barcelona. Antoni Bosch.

OTROS RECURSOS: selección de artículos de prensa, blogs, divulgativos, etc. sobre temas cubiertos en la materia

10. Evaluación

Consideraciones generales.

La evaluación de la asignatura en convocatoria ordinaria se basará en la calificación del examen final así como por el trabajo realizado por el alumno a lo largo del curso y evidenciado a través de las actividades de evaluación continua.

Criterios de evaluación.

|

La evaluación valorará especialmente la comprensión de la asignatura por parte del alumno, su capacidad para relacionarla con el contexto de la realidad, la profundidad en la búsqueda de información y en la defensa de los razonamientos, la rigurosidad en la aplicación de los conocimientos y el esfuerzo realizado. |

Instrumentos de evaluación.

La prueba de evaluación final representará el 60% de la calificación final del estudiante (siempre que en el examen se obtenga una puntuación mínima de 4/10). El 40% restante consistirá en la valoración de la evaluación continua, que recogerá la evolución del aprendizaje del estudiante a lo largo del curso. En la evaluación continua se usarán múltiples elementos de valoración (exámenes de respuesta múltiple online o presenciales sobre contenidos parciales del temario, entrega de prácticas y participación en su resolución, asistencia y participación activa en las clases, etc.). De no alcanzarse una puntuación de 4/10 en el examen final, la calificación global de la asignatura será la nota del examen.

El examen será escrito, en papel o por medios electrónicos, y combinará preguntas de respuesta múltiple, preguntas cortas o de tipo ensayo, que se podrán referir tanto a la parte teórica como a la parte práctica del programa de la asignatura.

Además del conocimiento de los contenidos que forman parte del programa formativo, se valorará en la evaluación la capacidad de elaborar argumentos sobre la base de las cuestiones tratadas en el curso, la habilidad para relacionar conceptos y la claridad expositiva.

Recomendaciones para la evaluación.

Estudio teórico y práctico de la asignatura continuado a lo largo del curso. Se recomienda igualmente que el estudiante potencie sus habilidades de expresión oral y escrita, así como argumentativas.

Recomendaciones para la recuperación.

La evaluación de la asignatura en la convocatoria de recuperación se basará en los mismos criterios e instrumentos que en la convocatoria ordinaria.