ANÁLISIS DE LAS OPERACIONES ECONÓMICAS

Doble Titulación de Grado en Administración y Dirección de Empresas y en Traducción e Interpretación

Curso 2023/2024

1. Datos de la asignatura

(Fecha última modificación: 26-05-23 11:23)- Código

- 103813

- Plan

- ECTS

- 6

- Carácter

- Curso

- 3

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Studium

https://moodle2.usal.es

Datos del profesorado

- Profesor/Profesora

- Beatriz Cuadrado Ballesteros

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 103 edificio FES

- Horario de tutorías

- Viernes 9:00 – 12:00 y 16:00 – 19:00

- URL Web

- -

- u77171@usal.es

- Teléfono

- 923 294400 ext.3132

- Profesor/Profesora

- Beatriz Cuadrado Ballesteros

- Grupo/s

- 2

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 103 edificio FES

- Horario de tutorías

- Viernes 9:00 – 12:00 y 16:00 – 19:00

- URL Web

- -

- u77171@usal.es

- Teléfono

- 923 294400 ext.3132

- Profesor/Profesora

- Beatriz Cuadrado Ballesteros

- Grupo/s

- 3

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 103 edificio FES

- Horario de tutorías

- -

- URL Web

- -

- u77171@usal.es

- Teléfono

- 923 294400 ext.3132

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

MODULO CONTABILIDAD. MATERIA CONTABILIDAD FINANCIERA

Papel de la asignatura.

El sistema de información contable está sujeto a una serie de normas y criterios de valoración que determinan la forma en la que la información es registrada, sintetizada y comunicada. Análisis de operaciones económicas introduce al alumno en el marco normativo que determina los criterios que han de ser utilizados por las empresas para que la información económica y financiera suministrada cumpla los objetivos establecidos en los procesos de toma de decisiones de los agentes económicos. La asignatura está estrechamente relacionada con Sistemas de Información Contable (1 Curso) que introduce a los alumnos en los fundamentos conceptuales y procedimentales de la contabilidad, así como asignaturas en cursos posteriores, dentro de la Materia de Contabilidad como Auditoría o Análisis de la Información.

Perfil profesional.

Administración y Dirección de Empresas

3. Recomendaciones previas

Sistemas de información contable (1º GADE)

4. Objetivo de la asignatura

El objetivo principal de esta asignatura es explicar el marco normativo que determina los criterios de valoración y registro de las diversas operaciones económicas y financieras que llevan a cabo las empresas en el desarrollo de su actividad.

5. Contenidos

Teoría.

Tema 0. Introducción al registro de operaciones contables.

Tema 1. Tratamiento contable de operaciones del inmovilizado.

Tema 2. Tratamiento contable de las pérdidas de valor del inmovilizado.

Tema 3. Tratamiento contable de las permutas.

Tema 4. Tratamiento contable de las operaciones de arrendamiento.

Tema 5. Tratamiento contable de las operaciones comerciales de existencias.

Tema 6. Tratamiento contable de los efectos comerciales.

Tema 7. Tratamiento contable del deterioro de los créditos por operaciones comerciales.

Tema 8. Tratamiento contable de distintas operaciones de gasto e ingreso.

Tema 9. Tratamiento contable de los activos y pasivos financieros.

Tema 10. Tratamiento contable de otras operaciones

6. Competencias a adquirir

Básicas / Generales.

D.1. El estudiante debe demostrar que posee y comprende conocimientos en el área de administración de empresas, que se encuentra a un nivel de libros de textos avanzados y además incluye algunos aspectos que implican conocimientos procedentes de la vanguardia en el campo de administración de empresas.

D.2. El estudiante debe saber aplicar sus conocimientos a su trabajo en cualquier campo relacionado con la administración de empresas, siendo capaz de elaborar y defender argumentos y resolver problemas dentro de la administración de empresas.

D.3. El estudiante debe ser capaz de reunir e interpretar datos relevantes del campo de administración de empresas para emitir juicios que incluyan una reflexión sobre temas relevantes de índole social, científica o ética.

D.4. El estudiante debe ser capaz de transmitir información ideas, problemas y soluciones en el campo de administración de empresas a un público tanto especializado como no especializado.

D.5. El estudiante debe desarrollar las habilidades de aprendizaje necesarias para emprender estudios de postgrado con un alto grado de autonomía.

Específicas.

E.1. El estudiante debe ser capaz de analizar y estructurar un problema de una empresa y diseñar una solución.

E.2. Se debe saber auditar una organización y diseñar planes.

E.5. Se debe tener capacidad para el diseño en implementación de sistemas de información.

E.6. Se debe poder identificar y usar las herramientas adecuadas.

E.7. El estudiante tiene que ser capaz de identificar problemas relacionados con la ética y la cultura y entender su impacto en las organizaciones empresariales.

E.8. Se deben saber identificar las características constitucionales de una organización.

E.12. El estudiante debe estar capacitado para gestionar una empresa mediante planificación y control usando conceptos, métodos y herramientas.

E.16. El estudiante debe comprender los principios éticos, identificar las implicaciones para las organizaciones empresariales, diseñar escenarios.

E.17. Se debe comprender los principios legales y enlazarlos con el conocimiento empresarial.

E.19. El estudiante tiene que comprender y usar los sistemas de contable y financiero.

Transversales.

F.1. El estudiante debe demostrar habilidad para el pensamiento abstracto, análisis y síntesis.

F.2. El estudiante debe demostrar habilidad para aplicar el conocimiento en situaciones prácticas

F.3. El estudiante debe demostrar habilidad para planificar y gestionar el tiempo.

F.4. El estudiante debe demostrar conocimiento y comprensión de las áreas temáticas y comprensión de la profesión.

F.5. El estudiante debe demostrar habilidad para comunicar tanto de forma oral como por escrito en la lengua nativa.

F.7. Se debe demostrar destreza en el uso de las tecnologías de la información y de la comunicación.

F.9. El estudiante debe alcanzar la capacidad para aprender de forma autónoma.

F.10. De debe demostrar habilidad para investigar, procesar y analizar la información a partir de una variedad de fuentes.

F.11. El estudiante ha de demostrar habilidad para ser crítico y autocrítico.

F.12. El estudiante ha de ser capaz de adaptarse y actuar ante nuevas situaciones.

F.14. El estudiante ha de tener habilidad para identificar, plantear y resolver un problema.

F.15. El graduado tendrá que saber adoptar decisiones razonadas.

F.16. El estudiante deberá demostrar habilidad para trabajar en equipo.

F.17. Se deben demostrar destrezas interpersonales y de interacción.

F.20. El graduado ha de mostrar aprecio y respeto por la diversidad y multiculturalidad.

F.22. El estudiante debe demostrar habilidad para el trabajo autónomo.

F.25. El graduado ha de demostrar su espíritu de empresa, y su habilidad para adoptar iniciativas.

F.26. Se debe tener habilidad para actuar sobre la base del razonamiento ético.

F.28. El graduado ha de demostrar determinación y perseverancia en las tareas y responsabilidades asumidas.

F.30. El graduado ha de demostrar habilidad para actuar con responsabilidad social y seguridad cívica.

F.31. Se debe demostrar habilidad para adoptar decisiones que respeten la igualdad de oportunidades y de género.

7. Metodologías

Sesiones teóricas. Basadas en la lección magistral donde se expondrán al alumno los contenidos básicos teóricos de cada uno de los bloques. Estos contenidos estarán apoyados en el material que se pondrá a disposición de los alumnos al inicio de la asignatura.

Sesiones prácticas. Orientadas al planteamiento de casos prácticos que permitirán la aplicación de los contenidos desarrollados en las sesiones teóricas. Las sesiones prácticas tendrán dos planteamientos:

- Sesiones guiadas por el profesor para el aprendizaje de la resolución de casos prácticos.

- Sesiones de trabajo autónomo-grupal para la resolución de casos planteados a los alumnos con la orientación y guía del profesor.

Tutorías grupales obligatorias: Permitirán el seguimiento de las competencias y conocimientos que van siendo adquiridos en cada una de las sesiones con el fin de reforzar las deficiencias y corregir la programación de los contenidos.

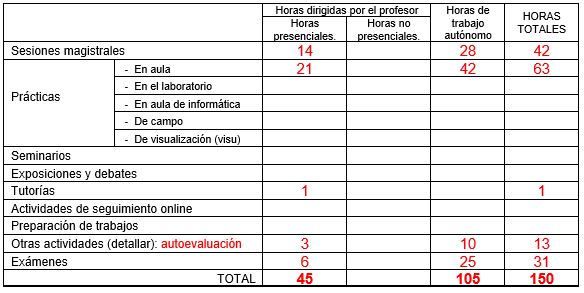

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Besteiro Varela, M. A. (2009). Contabilidad financiera superior: contabilidad de sociedades. Pirámide.

Camacho-Miñano, M. M., Rivero Menéndez, M. J., Camacho-Miñano, M. del M., y Rivero Menéndez, M. J. (2010). Introducción a la contabilidad financiera. Pearson Prentice Hall.

Estradé Marín, J. M., Peset González, M. J., y Saladrigues Solé, R. (2017). Contabilidad Financiera Avanzada: Un Enfoque Práctico. Editorial UOC.

Fernández Fernández, J. M. (2009). Análisis práctico del Plan General de Contabilidad 2007. Universidad de León.

Márquez Gil. (2012). Casos prácticos de contabilidad financiera, comentados y solucionados. Universidad Pontificia Comillas.

Montesinos Julve, V. (2011). Fundamentos de contabilidad financiera. Pirámide.

Sansalvador Sellés, M. R. y González Carbonell, J. F. (2022). Contabilidad Financiera Básica. Universidad Miguel Hernández.

Sansalvador Sellés, M. R., González Carbonell, J. F., y Sabater Marcos, A. M. (2019). Supuestos de Contabilidad Financiera. Universidad Miguel Hernández.

Trigueros Pina, J. A. (2009). Fundamentos y práctica de contabilidad. Pirámide.

Zafra Gómez, J. L., Ortiz Rodríguez, D., y Alcaide Muñoz, L. (2021). Contabilidad financiera. Editorial Técnica Avicam.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Real Decreto 1514/2007 Por el que se aprueba el Plan General de Contabilidad.

Memento Contable (2023). Editorial Francis Lefebvre.

10. Evaluación

Consideraciones generales.

La evaluación de la asignatura se concreta en dos partes:

1. Evaluación continua (4 puntos)

2. Evaluación final (6 puntos): se requiere una nota mínima de 2.5 sobre 6 para computar la calificación obtenida en la evaluación continua. Aquellos estudiantes que no lleguen al mínimo requerido tendrán como calificación de la asignatura la nota obtenida en la evaluación final.

Criterios de evaluación.

- Comprensión de conceptos teóricos trabajados en cada uno de los temas.

- Comprensión de los criterios de registro y valoración de los elementos patrimoniales involucrados en operaciones económicas de diversa índole.

- Aplicación de conocimientos teóricos a situaciones prácticas concretas que permitan registrar y valorar correctamente los elementos patrimoniales involucrados en operaciones económicas de diversa índole.

- Capacidad para detectar un problema, organizar la información, presentar diversas soluciones y seleccionar la más conveniente.

- Capacidad de trabajo autónomo y autoevaluación.

- Capacidad de trabajo en equipo.

- Habilidad para transmitir ideas y opiniones razonadas y justificadas, de manera oral y escrita.

- Habilidad para utilizar las tecnologías de la información y el conocimiento.

- Habilidad de planificación y gestión del tiempo.

Instrumentos de evaluación.

EVALUACIÓN CONTINUA: 4 puntos – Dos pruebas parciales escritas; cada una tendrá una valoración de 2 puntos, y ambas tendrán el mismo formato que la prueba de evaluación final que se describe a continuación:

Parte 1. Teoría (25%)

Cuestionario de aproximadamente 10-15 preguntas con respuestas cerradas (tipo test). Cada pregunta tendrá tres posibles respuestas; las contestadas correctamente suman +1 y las incorrectas restan -0.5. Serán preguntas relacionadas con cuestiones teóricas, o aplicaciones concretas de teoría a casos particulares.

Parte 2. Práctica (75%)

Supuesto/s práctico/s breve/s para registrar contablemente operaciones concretas que se hayan trabajado en los distintos temas.

EVALUACIÓN FINAL: 6 puntos – Una única prueba escrita con dos partes:

Parte 1. Teoría (25%)

Cuestionario de aproximadamente 15-20 preguntas con respuestas cerradas (tipo test). Cada pregunta tendrá tres posibles respuestas; las contestadas correctamente suman +1 y las incorrectas restan -0.5. Serán preguntas relacionadas con cuestiones teóricas, o aplicaciones concretas de teoría a casos particulares.

Parte 2. Práctica (75%)

Supuesto/s práctico/s breve/s para registrar contablemente operaciones concretas que se hayan trabajado en los distintos temas

Recomendaciones para la recuperación.

El alumno solo podrá recuperar la evaluación final, que presentará los mismos criterios que en la convocatoria ordinaria, es decir, se mantendrá la calificación obtenida en la evaluación continua, y lo único que se repetirá será el examen final. No obstante, no es necesario superar la evaluación continua para aprobar la asignatura, dado que el 60% de la calificación procederá de la evaluación final; el único mínimo requerido es un 2.5 sobre 6 en la evaluación final para poder sumar la calificación obtenida en la evaluación continua