FISCALIDAD EN LA EMPRESA

GRADO EN RELACIONES LABORALES Y RECURSOS HUMANOS

Curso 2023/2024

1. Datos de la asignatura

(Fecha última modificación: 18-04-23 17:30)- Código

- 104552

- Plan

- ECTS

- 4.00

- Carácter

- OPTATIVA

- Curso

- Optativa

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- DERECHO FINANCIERO Y TRIBUTARIO

- Departamento

- Derecho Administ., Financiero y Procesal

- Plataforma Virtual

Datos del profesorado

- Profesor/a

- Vanessa Jiménez Serranía

- Grupo/s

- 1

- Centro

- Fac. Derecho

- Departamento

- Derecho Privado

- Área

- Derecho Mercantil

- Despacho

- Despacho 210

- Horario de tutorías

- Se comunicarán al inicio de cada cuatrimestre

- URL Web

- http://www.usal.es/webusal/

- vjserrania@usal.es

- Teléfono

- 923294441 Ext. 1615

2. Recomendaciones previas

No hay requisitos previos

3. Objetivos

La asignatura pretende que el estudiante conozca el sistema tributario español así como las últimas modificaciones y tendencias normativas sobre la fiscalidad a nivel nacional y europeo que pueden afectar a la fiscalidad de la empresa.

4. Competencias a adquirir | Resultados de Aprendizaje

Básicas / Generales.

Competencias genéricas o transversales:

a. Instrumentales:

C1: Capacidad de análisis y síntesis.

C2: Capacidad de organización y planificación.

C3: Comunicación oral y escrita en lengua nativa.

C6: Resolución de problemas.

C7: Toma de decisiones.

b. Personales:

C8: Trabajo en equipo.

C13: Razonamiento crítico.

C14: Compromiso ético.

c. Sistémicas:

C15: Aprendizaje autónomo.

C19: Iniciativa y espíritu emprendedor.

C20: Motivación por la calidad.

Específicas.

Competencias específicas de formación disciplinar y profesional:

a. Disciplinares (saber):

C24: Conocimiento de organización y dirección de empresas.

C25: Conocimiento de dirección y gestión de recursos humanos.

b. Profesionales (saber hacer):

C34: Capacidad de transmitir y comunicarse por escrito y oralmente usando la terminología y las técnicas adecuadas.

C35: Capacidad de aplicar las tecnologías de la información y la comunicación en diferentes ámbitos de actuación.

C37: Capacidad para desarrollar proyectos de investigación en el ámbito laboral.

C38: Capacidad para realizar análisis y diagnósticos, prestar apoyo y tomar decisiones en materia de estructura organizativa, organización del trabajo, estudios de métodos y estudios de tiempos de trabajo.

C41: Capacidad para dirigir grupos de personas.

C42: Capacidad para realizar funciones de representación y negociación en diferentes ámbitos de las relaciones laborales.

C43: Asesoramiento a organizaciones sindicales y empresariales y a sus afiliados.

c. Académicas:

C53: Análisis crítico de las decisiones emanadas de los agentes que participan en las relaciones laborales.

C54: Capacidad para interrelacionar las distintas disciplinas que configuran las relaciones laborales.

C55: Comprender el carácter dinámico y cambiante de las relaciones laborales en el ámbito nacional e internacional.

C56: Aplicar los conocimientos a la práctica.

C57: Capacidad para comprender la relación entre procesos sociales y la dinámica de las relaciones laborales.

5. Contenidos

Teoría.

Tema 1. Concepto y fuentes del Derecho tributario

Tema 2. El sistema tributario en España y la fiscalidad a nivel europeo

Tema 3. Elementos del tributo

Tema 3. Impuesto sobre la Renta de las Personas Físicas

Tema 4. Impuesto de Sociedades

Tema 5.Impuesto sobre las Transmisiones Patrimoniales y Actos Jurídicos Documentados

Tema 6.Impuesto sobre el Valor Añadido

Tema 7. Impuestos Municipales

6. Metodologías Docentes

- Actividades introductorias (Dirigidas a tomar contacto y recoger información de los alumnos y presentar la asignatura).

- Sesiones magistrales (Exposición de los contenidos de la asignatura mediante clases teóricas)

- Prácticas en el aula (Formulación, análisis, resolución y debate de un problema o ejercicio, relacionado con las materias que vayan siendo objeto de explicación. Estudio de casos, planteando situaciones a las que se debe dar una solución en derecho).

- Eventualmente, y según el desarrollo de la asignatura, Seminarios (Trabajo en profundidad sobre un tema. Ampliación de contenidos de sesiones magistrales).

- Tutorías (Tiempo para atender y resolver dudas de los alumnos).

- Examen (preguntas a desarrollar y caso práctico).

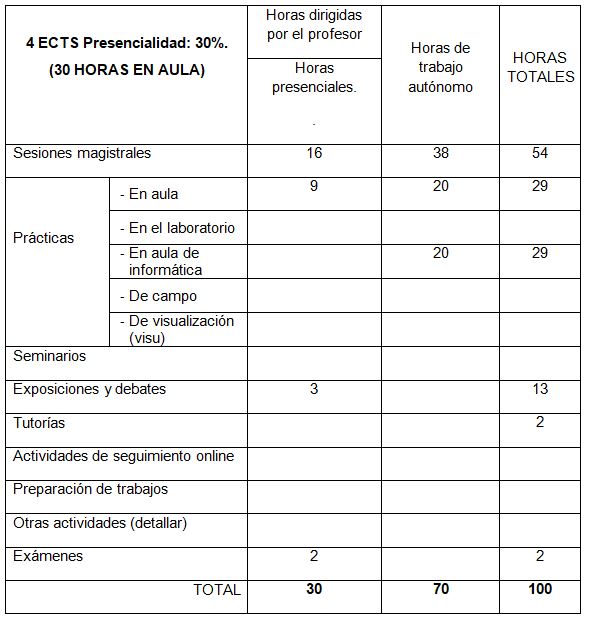

7. Distribución de las Metodologías Docentes

8. Recursos

Libros de consulta para el alumno.

- Bustos, A. (2011): Curso básico de Hacienda Pública, 2ªed., Madrid, Colex,.

Será imprescindible el manejo de los distintos textos legales a los que se irá haciendo referencia a lo largo del curso, en su redacción vigente. A tales efectos las bases de datos contratadas por la USAL facilitan el acceso a dichos textos de forma gratuita para los alumnos de la misma.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

BASES DE DATOS DE LEGISLACIÓN Y JURISPRUDENCIA (suscritas por la USAL):

http://www.westlaw.es

http://laleydigitalhome.laley.es

A lo largo del curso se irán indicando materiales bibliográficos especializados, que sean asequibles, en función de los temas tratados.

9. Evaluación

Consideraciones generales.

Con los instrumentos de evaluación diseñados y con los criterios de evaluación que se aplicarán se buscará evaluar si por el estudiante se han adquirido las competencias descritas y se han conseguido los resultados de aprendizaje.

El sistema de evaluación es continuo con un examen final escrito. La calificación del alumno estará integrada por las calificaciones correspondientes a la resolución de supuestos prácticos durante el curso, una exposición oral de un trabajo y a la realización de un examen final de contenido teórico-práctico.

Criterios de evaluación.

En la NOTA FINAL de la asignatura se ponderarán las calificaciones parciales de la siguiente manera:

- Nota del examen final teórico-práctico: 70% de la calificación (la parte teórica representará el 60% del examen final, y la parte práctica el 40 % del mismo).

- Nota de la evaluación continua (prácticas realizadas durante el curso y corregidas): 30% de la calificación.

Además, se valorará positivamente la asistencia y la participación de los alumnos en clase, así como en cualquier otra actividad lectiva prevista para su formación académica.

Instrumentos de evaluación.

PRÁCTICAS. Durante el curso se realizarán prácticas donde se plantearán situaciones y se formularán cuestiones sobre el contenido de los diferentes temas del programa. Unas prácticas serán semanales, PRÁCTICAS ORDINARIAS, en las que los supuestos prácticos se dejarán con suficiente antelación en Studium cada semana a disposición de los estudiantes y luego se resolverán en clase. Deberán entregarse todas las prácticas ordinarias, de las cuales se corregirán dos (las mismas a todos los estudiantes) en el momento en que finalice el período docente, y antes de la realización del examen final. Además, se realizarán una o dos PRÁCTICAS DE CONTROL, que consistirán en la resolución de supuestos que se plantearán sobre materias que ya se hayan visto en clase hasta ese momento. Dichos controles se anunciarán en clase y en Studium con la suficiente antelación y se realizarán en el horario de las clases prácticas. Los supuestos de estas prácticas de control no estarán a disposición de los estudiantes con antelación y se corregirán en todo caso.

EXAMEN FINAL. Este examen tendrá dos partes:

Una parte teórica de preguntas cortas sobre todo el contenido del programa.

Una parte práctica, que consistirá en la resolución de un supuesto con varias cuestiones de distintos temas del programa.

El examen abarcará todos los contenidos del programa y, por tanto, no solamente los de las clases teóricas.

Tanto en las prácticas como en el examen final se valorará la capacidad argumentativa del alumno en relación con cuestiones objeto del programa de la asignatura, los recursos jurídicos a la hora de resolver problemas prácticos así como la claridad expositiva.

Recomendaciones para la evaluación.

Asistir a las clases teóricas y prácticas y participar en ellas. De cara al examen final, se recomienda realizar un estudio continuo durante el semestre, paralelo a las explicaciones y a las actividades que se vayan realizando. Utilizar las tutorías para la resolución de dudas.

Recomendaciones para la recuperación.

Para los estudiantes que suspendan la convocatoria ordinaria se prevé un examen de recuperación, consistente en una nueva prueba de carácter teórico-práctico de las mismas características al examen final realizado en la primera convocatoria.

Para aquellos estudiantes que NO deseen recuperar la evaluación continua y quieran que se mantenga la nota de la misma, el peso del examen de recuperación en la calificación final es del 70% (donde la parte teórica representará el 60% del examen, y la parte práctica el 40 % del mismo), correspondiendo el otro 30 % restante a la nota de la evaluación continua.

Para los estudiantes que SI deseen recuperar la evaluación continua y NO quieran que se mantenga la nota de la misma, el examen de recuperación supondrá el 100 % de la calificación de la asignatura, contando la parte teórica un 50 % y la parte práctica otro 50%.

La opción del alumno deberá ser comunicada al profesor, en la forma que éste señale, antes de dar inicio el examen de recuperación.