FISCALIDAD EN LA EMPRESA

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2024/2025

1. Datos de la asignatura

(Fecha última modificación: 27-05-24 9:44)- Código

- 103917

- Plan

- ECTS

- 6.00

- Carácter

- OBLIGATORIA

- Curso

- 2

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- DERECHO FINANCIERO Y TRIBUTARIO

- Departamento

- Derecho Administ., Financiero y Procesal

- Plataforma Virtual

Datos del profesorado

- Coordinador/a

- María Silvia Velarde Aramayo

- Grupo/s

- 1 y 2

- Centro

- Fac. Economía y Empresa

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- Edificio de la Facultad de Derecho, despacho 162

- Horario de tutorías

- El alumno solicitará cita previa por e-mail

- URL Web

- -

- velar@usal.es

- Teléfono

- 923-294400 ext. 1649

- Profesor/a

- José Antonio Chamorro Zarza

- Grupo/s

- 1 y 2

- Centro

- Fac. Derecho

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- Edificio de la Facultad de Derecho, despacho nº 290.

- Horario de tutorías

- El alumno solicitará cita previa por e-mail.

- URL Web

- -

- jachyz@usal.es

- Teléfono

- 923294500 ext. 6941

2. Recomendaciones previas

No hay requisitos previos.

3. Objetivos

El objetivo fundamental de la asignatura consiste en formar al alumno para que sea capaz de identificar y manejar adecuadamente la legislación tributaria, diferenciar el funcionamiento de los impuestos directos e indirectos, y cuantificar los impuestos estatales que recaen sobre la renta, el consumo, y el tráfico exterior.

4. Competencias a adquirir | Resultados de Aprendizaje

Básicas / Generales | Conocimientos.

El alumno adquiere las siguientes competencias:

CB1. Que los estudiantes hayan demostrado poseer y comprender conocimientos en el área/s de estudio que parte de la base de la educación secundaria general, y se suele encontrar a un nivel que, si bien se apoya en libros de texto avanzados, incluye también algunos aspectos que implican conocimientos procedentes de la vanguardia de su campo de estudio.

CB2. Que los estudiantes sepan aplicar sus conocimientos a su trabajo o vocación de una forma profesional y posean las competencias que suelen demostrarse por medio de la elaboración y defensa de argumentos y resolución de problemas dentro de su área de estudio.

CB3. Que los estudiantes tengan la capacidad de reunir e interpretar datos relevantes (normalmente dentro de su área de estudio de para emitir juicios que incluyan una reflexión sobre temas relevantes de índole social, científica o ética.

CB4. Que los estudiantes puedan transmitir información, ideas, problemas y soluciones a un público tanto especializado como no especializado.

CB5. Que los estudiantes hayan desarrollado aquellas habilidades de aprendizaje necesarias para emprender estudios posteriores con un alto grado de autonomía.

CG3. Adquirir la capacidad para el trabajo en equipo.

CG6. Aplicar las nuevas tecnologías.

CG7 Respetar la diversidad y la multiculturalidad.

CG8 Adquirir la capacidad para actuar con responsabilidad social y con compromiso ético.

CG9 Manifestar actitud positiva hacia la igualdad de oportunidades y la presencia equilibrada de la mujer a lo largo de la empresa.

Específicas | Habilidades.

CE1. Conocer los principios económicos básicos, los conceptos, el contexto y las teorías de crecimiento y de desarrollo de las organizaciones empresariales, con especial incidencia sobre aquellos aspectos que afectan a las empresas de pequeña dimensión y a los mercados en los que actúan.

CE3. Conocer el entorno económico, sus determinantes históricos y los instrumentos que permiten analizar y valorar su impacto sobre el comportamiento de los agentes económicos y la actividad de las empresas, identificar los grupos de interés y sus objetivos destacando el papel relevante de la PYME en la economía y su efecto sobre el empleo.

CE4. Conocer y comprender de forma crítica la formulación estratégica desarrollada en la PYME, los elementos que determinan la elección de las políticas empresariales, las distintas estructuras organizativas y políticas de gestión de operaciones, las formas jurídicas más adecuadas a la estructura de la PYME que permiten obtener ventajas legales, fiscales y financieras.

CE6. Comprender las posibilidades que ofrece el autoempleo frente a otras formas de acceso al mercado de trabajo, así como las similitudes y diferencias entre emprendedor y autónomo.

CE7. Conocer los determinantes de la creación de valor, los elementos básicos de la gestión de proyectos de creación de PYMEs o de unidades de negocio, los factores determinantes del crecimiento a través de la innovación o mediante la identificación de nuevas oportunidades de expansión en nuevos productos y nuevos mercados internacionales y los métodos de valoración.

CE8. Conocer y comprender los conceptos fundamentales y los principios del derecho mercantil, fiscal y laboral con incidencia especial en la pequeña y mediana empresa, sus aplicaciones para la creación y el desarrollo de la PYME basado en el correcto funcionamiento de sus equipos de trabajo, su liderazgo y las implicaciones que tienen el clima laboral y de los sistemas de recompensa en la empresa.

CE9. Conocer y comprender el marco normativo contable y tributario al que están sometidas las empresas, los conceptos e instrumentos necesarios para la obtención de información sintetizada y relevante para la puesta en marcha y gestión del sistema contable de la PYME, la confección e interpretación de información económico-financiera y cumplir con las obligaciones contables y tributarias, especialmente de la PYME

CE11. Conocer el funcionamiento de las nuevas tecnologías de la información aplicables a la gestión en la PYME, el diseño y utilización de equipos y aplicaciones informáticas para la gestión integral de la empresa (ERP), la práctica del Comercio Electrónico y en concreto del modo de funcionamiento de los negocios electrónicos por parte de estas empresas.

CE20. Conocer las áreas fundamentales de actuación de la política de apoyo a la PYME en el ámbito regional, nacional y en la UE.

CE.23. Tener capacidad para identificar y evaluar las ideas de negocio y establecer un plan de viabilidad de una idea.

CE.24. Saber fomentar la capacidad emprendedora y de innovación, así como saber negociar en el entorno general y específico donde se desarrolla la idea emprendedora.

CE.25. Tener habilidad práctica para la puesta en marcha de una nueva PYME, así como para encontrar soluciones a los problemas de gestión específicos de este tipo de empresas en las primeras fases de desarrollo del negocio.

CE.26. Saber configurar la forma jurídica de las empresas de reducida dimensión, teniendo en cuenta las implicaciones en los riesgos y las garantías patrimoniales asociadas.

CE.27. Saber diseñar y poner en marcha el plan de negocio de una PYME y su actualización periódica.

CE.28. Tener habilidad para la negociación con todos los grupos de interés en la PYME.

CE.29. Saber configurar la estructura de capital de la empresa y elegir los proyectos de inversión de acuerdo con su relación entre rentabilidad y riesgo, así como determinar la solvencia de las operaciones de las PYMEs, con especial referencia a las operaciones de banca y seguros.CE.33. Identificar, seleccionar y sintetizar datos procedentes de distintas fuentes para la elaboración de informes y comunicaciones.

CE.32. Tener habilidad para extraer información relevante de las distintas fuentes estadísticas y bibliográficas y elaborar indicadores económicos que permitan analizar el entorno económico y sus determinantes históricos, así como interpretar su impacto sobre el comportamiento de los agentes económicos y, especialmente, sobre la actividad económica de las empresas.

CE.33. Identificar, seleccionar y sintetizar datos procedentes de distintas fuentes para la elaboración de informes y comunicaciones.

CE.34. Saber analizar la incidencia fiscal y gestionar los impuestos en los procesos de implantación y desarrollo en los nuevos negocios y en la actividad económica en general de las PYMES.

CE.36. Saber diseñar una estructura adecuada para la prevención y gestión del riesgo vinculado a la actividad de la PYME, de forma que pueda lograrse una cobertura óptima del riesgo.

CE.39. Saber gestionar de forma eficiente las actuaciones de las PYMES en el ámbito internacional.

5. Contenidos

Teoría.

TEMA nº 1. INTRODUCCIÓN.

- El Derecho Tributario: principios que lo rigen.

- El tributo. Concepto y clasificación.

- El hecho imponible: estructura, importancia, y delimitación.

- Los distintos sujetos de las obligaciones tributarias.

- Cuantificación de la obligación tributaria.

TEMA nº 2. IMPUESTO A LA RENTA DE LAS PERSONAS FÍSICAS.

- Naturaleza, objeto y ámbito de aplicación.

- El hecho imponible. Elemento objetivo y subjetivo.

- Delimitación, cuantificación, e imputación de rendimientos.

- Base imponible general, base imponible del ahorro, reducciones, mínimo personal y familiar, base liquidable.

- El tipo de gravamen. La cuota íntegra, cuota líquida, y cuota diferencial.

TEMA nº 3. IMPUESTO SOBRE SOCIEDADES.

- Naturaleza, objeto y ámbito de aplicación.

- El hecho imponible. Elemento objetivo y subjetivo.

- El resultado contable fiscalmente corregido. Ajustes positivos y negativos.

- Compensación de bases imponibles negativas.

- Determinación de la cuota íntegra, cuota líquida, y cuota diferencial.

TEMA nº 4. IMPUESTO A LA RENTA DE NO RESIDENTES.

- Naturaleza, objeto y ámbito de aplicación.

- El hecho imponible. Elemento objetivo y subjetivo.

- Cuantificación del impuesto: no residentes con establecimiento permanente.

- Cuantificación del impuesto: no residentes sin establecimiento permanente.

TEMA nº 5. EL IMPUESTO AL VALOR AÑADIDO.

- Naturaleza, objeto y ámbito de aplicación.

- Funcionamiento del impuesto y principios que lo rigen.

- Entrega de bienes y prestación de servicios: hecho imponible y cuantificación.

- Adquisiciones intracomunitarias: hecho imponible y cuantificación.

- Importaciones: hecho imponible y cuantificación.

TEMA nº 6. IMPUESTOS SOBRE CONSUMOS ESPECIALES.

- Aspectos generales sobre los impuestos especiales a la fabricación.

- El impuesto sobre el alcohol y sobre las bebidas alcohólicas.

- El impuesto sobre hidrocarburos y el impuesto sobre venta minorista de hidrocarburos.

- El impuesto a la electricidad y el impuesto especial sobre el carbón.

- El impuesto sobre determinados medios de transporte.

- El impuesto sobre las primas de seguros.

TEMA nº 7. EL IMPUESTO ADUANERO.

- Introducción, objeto, y ámbito de aplicación.

- Derechos de importación.

- Derechos de exportación.

- El Arancel Aduanero común.

- Regímenes aduaneros especiales.

TEMA nº 8. LOS ILÍCITOS TRIBUTARIOS.

- Principios de la potestad sancionatoria en materia tributaria.

- Sujetos responsables de las infracciones y sanciones tributarias.

- Concepto y clases de infracciones tributarias.

- Clases y cuantificación de las sanciones tributarias.

6. Metodologías Docentes

La metodología consiste en combinar las siguientes actividades:

1º Clases teóricas. El profesor explica los aspectos sustanciales o más relevantes de cada tema apoyándose en esquemas y guiones sobre el contenido, la estructura y el funcionamiento de cada impuesto. En este sentido, se trasmite al alumno los aspectos teóricos necesarios para comprender y manejar cada figura tributaria.

2º Clases prácticas. El profesor resuelve los supuestos prácticos, es decir, enseña cómo realizar la liquidación del impuesto que se ha explicado en la clase teórica. Con este tipo de clases, se busca que el alumno aplique los conocimientos teóricos al ejercicio propuesto.

3º Estudio de casos: El profesor selecciona una serie de casos que el alumno debe estudiar pues le enseñarán a comprender los problemas tributarios que se presentan en la realidad. Se busca que el alumno relacione los conocimientos teórico-prácticos adquiridos con aquellas situaciones que se presentan en el contexto empresarial, y entienda la complejidad conceptual, interpretativa y de aplicación práctica que plantean las normas jurídico-tributarias.

4º Control de lecturas: El profesor verifica que el alumno ha leído y comprendido los casos y textos seleccionados. Para ello, se realizarán dos controles de lectura en los cuales el alumno debe responder a las preguntas o problemas propuestos por el profesor. Estos controles forman parte del proceso de evaluación continua.

5º Trabajo autónomo del alumno: El alumno debe completar el proceso de enseñanza mediante el auto-aprendizaje, es decir, debe estudiar la legislación y bibliografía dedicada a cada uno de los temas que se han explicado en las clases, tanto teóricas como prácticas.

6º Sesiones de tutorización: Una vez que han finalizado las clases, el profesor resuelve las dudas planteadas por los alumnos, reforzando la explicación de aquellos aspectos especialmente difíciles o problemáticos.

7º Evaluación final: El profesor prepara un examen final que el alumno debe superar. La prueba consta de dos partes: una teórica y otra práctica.

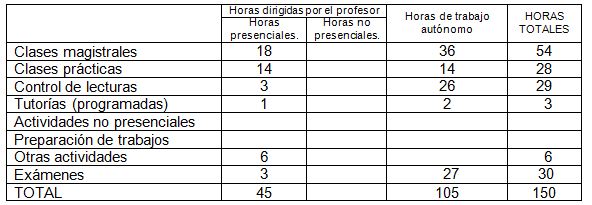

7. Distribución de las Metodologías Docentes

8. Recursos

Libros de consulta para el alumno.

Manuales:

Chamorro y Zarza, J.A.: Derecho Tributario de la Empresa, Tecnos

Pérez Royo, F. (Director): Curso de Derecho Tributario. Parte especial. Tecnos

Martín Queralt, J. y otros: Derecho Tributario. Aranzadi

Menéndez Moreno, A. (Director): Derecho Financiero y Tributario. Parte general. Lecciones de Cátedra. Lex Nova

Legislación:

Legislación básica del Sistema Tributario Español, Tecnos

Derecho Financiero y Tributario. Parte general. Lex Nova

Código Tributario, Aranzadi, Pamplona

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Agencia Estatal de la Administración Tributaria: www.aeat.es

Portal tributario de la Junta de Castilla y León: www.jcyl.es

Ministerio de Economía y Hacienda: www.meh.es

Instituto de Estudios Fiscales: www.ief.es

Legislación de la Unión Europea: http://europa.eu.int

Tribunal Constitucional: http://www.tribunalconstitucional.es

9. Evaluación

Criterios de evaluación.

Los criterios se distribuyen de la siguiente manera:

Primer control de lecturas obligatorias: 20 % EVALUACIÓN CONTINUA

Primer control de lecturas obligatorias: 20 % EVALUACIÓN CONTINUA

Segundo control de lecturas obligatorias: 20% 40%

Examen final teórico: 40% EVALUACIÓN FINAL

Examen final teórico: 40% EVALUACIÓN FINAL

Examen final práctico: 20% 60%

Sistemas de evaluación.

Los controles de lectura son obligatorios para el alumno y no pueden recuperarse salvo casos de fuerza mayor debidamente acreditados.

La realización de ejercicios prácticos no puntúa, sin embargo, resultan imprescindibles para conocer la estructura y funcionamiento de la materia tributaria, y por ende, para superar satisfactoriamente el examen práctico que consistirá en aplicar los conocimientos teóricos previamente adquiridos.

Se evaluará el conocimiento de la legislación vigente y el estudio de la bibliografía recomendada. Todo esto se reflejará en el examen teórico.

Recomendaciones para la evaluación.

Consideraciones generales

La evaluación continua es una parte fundamental del proceso de aprendizaje de la materia. Aquellos alumnos que suspendan la evaluación continua tendrán derecho a examen, sin embargo, su calificación no podrá ser superior al 60% de la calificación final.

Recomendaciones para la evaluación

El estudio de la bibliografía recomendada por el profesor, la resolución de los ejercicios prácticos a lo largo de todo el curso, el análisis y comprensión de la legislación vigente, junto a los controles de lectura programados, resultan indispensables para superar la materia. La evaluación es una consecuencia lógica de tales actividades.

Recomendaciones para la recuperación

No se admite la recuperación de la evaluación continua, salvo casos de fuerza mayor debidamente acreditados. El alumno sólo podrá recuperar el examen final y aprobará la asignatura si obtiene en dicho examen, al menos, 5 puntos sobre 6.