CONTABILIDAD INTERNACIONAL

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2024/2025

1. Datos de la asignatura

(Fecha última modificación: 17-06-24 10:44)- Código

- 103945

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 3

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/a

- Luis Rodríguez Domínguez

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 102 Edificio FES

- Horario de tutorías

- A concertar por email

- URL Web

- -

- lrodomin@usal.es

- Teléfono

- Ext 6821

2. Recomendaciones previas

Tener un buen conocimiento de Fundamentos de Contabilidad y Contabilidad para PYMES, asignaturas correspondientes a cursos anteriores

3. Objetivos

Una vez estudiada la asignatura de contabilidad Internacional, el alumno ha de ser capaz de:

- Conocer los principales organismos internacionales encargados de la emisión de normas relacionadas con la información financiera a nivel mundial

- Identificar los diferentes regímenes contables internacionales, a partir de sus características diferenciadoras

- Preparar la información para la confección de los diferentes estados contables en las empresas multinacionales

- Identificar las principales similitudes y discrepancias de la normativa contable española con la normativa internacional

4. Competencias a adquirir | Resultados de Aprendizaje

Básicas / Generales | Conocimientos.

GENERALES

- CG1. Adquirir habilidades para la resolución de conflictos.

- CG2. Manifestar vocación emprendedora y para generar nuevas ideas (creatividad).

- CG3. Adquirir la capacidad para el trabajo en equipo.

- CG4. Manifestar capacidad de autocrítica.

- CG5. Asumir riesgos, tomar iniciativas y manifestar rapidez de reacción.

- CG6. Aplicar las nuevas tecnologías.

- CG7 Respetar la diversidad y la multiculturalidad.

- CG8 Adquirir la capacidad para actuar con responsabilidad social y con compromiso ético.

- CG9 Manifestar actitud positiva hacia la igualdad de oportunidades y la presencia equilibrada de la mujer a lo largo de la empresa.

- CG10 Utilizar habilidades sociales como estrategias de conducta para resolver distintas situaciones tanto en contextos informales como institucionales informales como institucionales

Específicas | Habilidades.

Competencias Específicas (CE):

CE3. Conocer el entorno económico, sus determinantes históricos y los instrumentos que permiten analizar y valorar su impacto

sobre el comportamiento de los agentes económicos y la actividad de las empresas, identificar los grupos de interés y sus

objetivos destacando el papel relevante de la PYME en la economía y su efecto sobre el empleo.

CE7. Conocer los determinantes de la creación de valor, los elementos básicos de la gestión de proyectos de creación de PYME s o de unidades de negocio, los factores determinantes del crecimiento a través de la innovación o mediante la identificación de nuevas oportunidades de expansión en nuevos productos y nuevos mercados internacionales y los métodos de valoración.

CE9. Conocer y comprender el marco normativo contable y tributario al que están sometidas las empresas, los conceptos e instrumentos necesarios para la obtención de información sintetizada y relevante para la puesta en marcha y gestión del sistema contable de la PYME, la confección e interpretación de información económico-financiera y cumplir con las obligaciones contables y tributarias, especialmente de la PYME

CE18. Conocer el régimen jurídico específico en los ámbitos de contratos de distribución comercial y formas de financiación, con especial incidencia en aquellos más propios de la pequeña y mediana empresa.

5. Contenidos

Teoría.

- Introducción a la Contabilidad Internacional.

- Sistemas y modelos contables en la esfera internacional.

- Proceso de armonización y organismos internacionales (IASB, IFAC, FASB, etc.).

- Normalización de la información contable financiera

- Estudio de las normas internacionales que afectan a los diferentes elementos patrimoniales de la empresa como el activo no corriente, activo corriente, pasivo corriente , no corriente,y patrimonio neto, etc.

- Estudio de cada uno de los documentos contables que deben de elaborarse en el marco normativo internacional.NIC y NIIF

6. Metodologías Docentes

La asignatura requiere una dedicación media del alumno de 150 horas (6 créditos) distribuidas durante las semanas lectivas (15 primeras semanas del semestre) y las semanas del período de exámenes (3 últimas semanas del semestre).

Las actividades formativas se distribuyen en actividades presenciales o de interacción obligatoria con el profesor y en trabajo personal del alumno de la siguiente forma:

- Sesiones teóricas/expositivas/magistrales de carácter presencial para la presentación de los contenidos teóricos de la asignatura y fundamentos básicos para el desarrollo adecuado del resto de actividades formativas. Cubre las competencias específicas de conocimiento.

- Sesiones Prácticas y Teóricas, para poder desarrollar y aplicar a situaciones concretas los fundamentos y conceptos básicos presentados en las Sesiones Teóricas. Cubre las competencias específicas de habilidad.

- Sesiones de tutorización y seguimiento del alumno que permita su orientación en el desarrollo de la asignatura y en la preparación de los trabajos personales que le fueran solicitados. Cubre todas las competencias. Este trabajo se desarrollará en la forma de:

- Lectura de documentación/material de la asignatura.

- Búsqueda y lectura de documentación complementaria.

- Acceso y consulta a fuentes que recopilen información financiera de las empresas.

- Resolución de casos prácticos y ejercicios.

- Trabajo del alumno ligado a las sesiones teóricas/prácticas/ Este trabajo se desarrollará en la forma de:

- Lectura de documentación/material de la asignatura.

- Búsqueda y lectura de documentación complementaria.

- Acceso y consulta a fuentes que recopilen información financiera de las empresas.

- Realización de trabajos individuales y en grupo.

- Resolución de casos prácticos y ejercicios.

- Trabajo del alumno vinculado a la preparación y realización del examen de la asignatura que se desarrollará durante las 3 últimas semanas del semestre.

Por tanto, se combinará la lección magistral, con el aprendizaje basado en problemas y la realización de trabajos por parte del alumno.

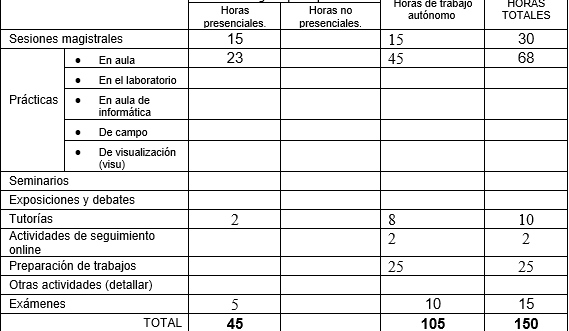

7. Distribución de las Metodologías Docentes

8. Recursos

Libros de consulta para el alumno.

Mirza, A. y otros (2008): IFRS Practical Implementation Guide and Workbook. Ed. John Wiley & Sons. 2nd edition.

Moreno Adalid. A. M. (cood.) y otros: (2008): Las NIC y su influencia en la reforma contable. Servicio de Publicaciones, Universidad Rey Juan Carlos, Madrid.

Rodríguez Pérez, G. y otros (2006): Contabilidad Europea 2005. Análisis y Aplicación de las NIIF. Ed. McGrawHill, Madrid.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Epstein, B.J. y Jermakowicz, E.K. (2008): IFRS Policies and Procedures. Ed. Wiley & Sons.

Haskins y otros (2000): Internacional Financial Reporting and Analysis. A Contextual Emphasis. Ed. McGrawHill.

http://www.iasplus.com/en

9. Evaluación

Criterios de evaluación.

Para superar la asignatura, el alumno deberá haber alcanzado un grado razonable de consecución en lo que respecta al punto 4 expuesto anteriormente (Objetivos de la asignatura)

Sistemas de evaluación.

Se podrán utilizar tanto medios informáticos como medios tradicionales en la evaluación de la asignatura.

El sistema de evaluación será mixto y su valoración se establece en los siguientes términos:

30% de la calificación final: 3 pruebas presenciales de evaluación continua, de carácter teórico y práctico; se realizará una prueba cada 3-4 temas, repartidas temporalmente a lo largo del cuatrimestre

60% de la calificación final: examen de carácter práctico

10% de la calificación final: trabajo a realizar por el alumno.

Recomendaciones para la evaluación.

Consideraciones Generales

- La prueba final consistirá en un examen de desarrollo, según temario. El alumno no contará con ningún material para la realización del examen.

- La asistencia a clase requerirá la previa lectura de los temas. Las clases se centrarán en la aclaración de dudas sobre la normativa y en el debate de casos prácticos.

- Se realizarán tres exámenes presenciales, como parte de la evaluación continua de la asignatura.

Es imprescindible leer con fluidez y soltura la lengua inglesa; se podrán facilitar documentos importantes en dicha lengua.

Nivel recomendado: B1-B2 (Marco Europeo de Idiomas), FCE, TOEFL 90 iBt