SISTEMAS DE GESTIÓN INTEGRAL

DOBLE TITULACIÓN DE GRADO EN GESTIÓN DEL TURISMO Y GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS

Curso 2024/2025

1. Datos de la asignatura

(Fecha última modificación: 27-05-24 11:01)- Código

- 103926

- Plan

- DT21

- ECTS

- 6

- Carácter

- Curso

- 4

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/a

- Rufino García Salinero

- Grupo/s

- 1 y 2

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 104 FES

- Horario de tutorías

- URL Web

- -

- rufinogs@usal.es

- Teléfono

- 923 294 400 Ext. 3133

2. Recomendaciones previas

REQUISITOS PREVIOS:

- Asignatura: FUNDAMENTOS DE CONTABILIDAD.

Créditos: 6.

Carácter: OBLIGATORIA.

- Asignatura: CONTABILIDAD PARA PYMES.

Créditos: 6.

Carácter: OBLIGATORIA.

3. Objetivos

Actividades formativas:

Introducción:

La asignatura tiene asignados, en total, 6 créditos ECTS, equivalentes a 150 horas. El enfoque de la actividad formativa de esta asignatura es eminentemente práctico. Además, la herramienta utilizada para resolver los diferentes supuestos será el ordenador y los programas informáticos correspondientes. La actividad formativa exigirá revisiones teóricas puntuales por los alumnos para la resolución de los diferentes supuestos, así como, a final de curso, un conocimiento detallado y manejo suficiente de los diferentes programas ofertados por el Ministerio de Hacienda para la liquidación de tributos periódicos y los resúmenes anuales correspondientes. La materia tratará de exponerse siendo una simulación lo más fiel posible de la realidad mercantil, estando el alumno obligado a interpretarla partiendo de datos base en ese sentido: facturas, letras de cambio, tablas oficiales de amortización, modelos oficiales de liquidación de tributos, elaboración de libros oficiales siguiendo las normas del Registro Mercantil, etc.

La dinámica de la asignatura se desarrollará con arreglo a las siguientes fases:

a)Cada tema será inicialmente expuesto por el profesor mediante lección magistral (sesión teórica), facilitando en ella la relación detallada de la legislación, bibliografía y cuantas otras fuentes se necesiten para un conocimiento exhaustivo del tema en cuestión. Además, se estudiarán en el programa informático correspondiente las opciones de menú necesarias para implementar a través del ordenador los conocimientos adquiridos.

b)Una vez finalizada la sesión teórica de cada tema, el profesor facilitará los supuestos prácticos obligatorios a resolver por el alumno.

c)Se establecerá un sistema de tutorías (sesión de tutorización) para la resolución por el profesor de cuantas dudas plantee el alumnado.

d)Cada alumno resolverá en clase los ejercicios previamente trabajados haciendo uso del ordenador (sesión práctica). Usualmente se resolverán de forma individualizada, pero en ocasiones, dependiendo de la amplitud y complejidad del ejercicio, podrán realizarse en grupo.

e)A final de curso se ofertarán por el profesor diversos ejercicios resumen, que incidirán especialmente en el temario desarrollado en la asignatura a lo largo del curso en su conjunto. Tras un breve período de tutorización, serán también resueltos por los alumnos en clase a través de procedimientos informáticos. En esta última fase se debe abarcar, cuando menos, todo el ciclo contable básico que a lo largo del ejercicio económico está obligada a confeccionar una PYME.

4. Competencias a adquirir | Resultados de Aprendizaje

Básicas / Generales | Conocimientos.

|

Básicas. CB |

||

|

CB2. Que los estudiantes sepan aplicar sus conocimientos a su trabajo o vocación de una forma profesional y posean las competencias que suelen demostrarse por medio de la elaboración y defensa de argumentos y resolución de problemas dentro de su área de estudio. CB3. Que los estudiantes tengan la capacidad de reunir e interpretar datos relevantes (normalmente dentro de su área de estudio para emitir juicios que incluyan una reflexión sobre temas relevantes de índole social, científica o ética. CB4. Que los estudiantes puedan transmitir información, ideas, problemas y soluciones a un público tanto especializado como no especializado. CB5. Que los estudiantes hayan desarrollado aquellas habilidades de aprendizaje necesarias para emprender estudios posteriores con un alto grado de autonomía.

|

Específicas | Habilidades.

CE8. Conocer y comprender los conceptos fundamentales y los principios del derecho mercantil, fiscal y laboral con incidencia especial en la pequeña y mediana empresa, sus aplicaciones para la creación y el desarrollo de la PYME basado en el correcto funcionamiento de sus equipos de trabajo, su liderazgo y las implicaciones que tienen el clima laboral y de los sistemas de reoompensa en la empesa

CE9. Conocer y comprender el marco normativo contable y tributario al que están sometidas las empresas, los conceptos e instrumentos necesarios para la obtención de información sintetizada y relevante para la puesta en marcha y gestión del sistema contable de la PYME, la confección e interpretación de información económico‑financiera y cumplir con las obigaciones contables y tributarias, especialmente de la PYME.

CE10. Conocer y comprender la importancia de la información del ámbito in terno de la empresa para la toma de decisiones en las tareas de gestión en el papel que desempeña en este campo los sistemas de gestión integral, su utilidad para mejorar la gestión de la PYME y controlar la actuación de sus directivos.

CE 11. Conocer el funcionamiento de las nuevas tecnologías de la información aplicables a la gestión en la PYME, el diseño y utilización de equipos y aplicaciones informáticas para la gestión integral de la empresa (ERP), la práctica del Comercio Electrónico y en concreto del modo de funcionamiento de los negocios electrónicos por parte de estas empresas.

CE25. Tener habilidad práctica para la puesta en marcha de una nueva PYME, así como para encontrar soluciones a los problemas de gestión específicos de este tipo de empresas en las primeras fases de desarrollo del negocio.

CE26. Saber configurar la forma jurídica de las empresas de reducida dimensión, teniendo en cuenta las implicaciones en los riesgos y las garantías patrimoniales asociadas.

CE27. Saber diseñar y poner en marcha el plan de negocio de una PYME y su actualización periódica.

CE30. Saber diseñar y gestionar el sistema de información de la empresa, así como registrar las transacciones económicas y elaborar los correspondientes informes, teniendo en cuenta de forma especial su fiscalidad.

CE33. Identificar, seleccionar y sintetizar datos procedentes de distintas fuentes para la elaboración de informes y comunicaciones.

CE34. Saber analizar la incidencia fiscal y gestionar los impuestos en los procesos de implantación y desarrollo en los nuevos negocios y en la actividad económica en general de las PYMES.

CE35. Saber utilizar las aplicaciones informáticas empresariales vinculadas a la implantación de nuevas tecnologías en las PYMES y, en particular, en lo relacionado con la gestión integral (ERP), el comercio y negocio electrónicos.

5. Contenidos

Teoría.

Programación de contenidos:

ASIGNATURA: "SISTEMAS DE GESTIÓN INTEGRAL".

Sistemas de Gestión Integral: PARTE TEÓRICA.

Tema 1. La informática como instrumento de la contabilidad.

Tema 2. La contabilidad como sistema de información.

Tema 3. Los sistemas de información contables y su informatización.

Tema 4. La planificación contable y su mecanización: Grupos, Subgrupos, Cuentas,

Subcuentas y estructura codificada de las “Cuentas Anuales”.

Tema 5. La registración contable informatizada. La cadena de información contable y

su mecanización.

Tema 6. Los libros contables y su informatización. Contenido y legislación.

Tema 7. La documentación contable formal y fiscal: Documentación Trimestral y

Resúmenes Anuales. Modelos y Programas Fiscales.

Sistemas de Gestión Integral: PRÁCTICAS.

Tema 8. PROYECTOS Y APLICACIONES PRÁCTICAS CONCRETAS.

Supuestos y soluciones a desarrollar por el alumno con aplicaciones informáticas concretas.

Este tema se desarrollará a lo largo del curso de forma simultánea y complementaria a los capítulos precedentes, y ocupará no menos del 60% del total de horas lectivas.

6. Metodologías Docentes

- Metodología de enseñanza: Lección magistral (sesión teórica).

Créditos ECTS: 1’6.

Competencias relacionadas: Las 6.

- Metodología de enseñanza: Exposición-Resolución de ejercicios (sesión práctica)

Créditos ECTS: 2.

Competencias relacionadas: Las 6.

- Metodología de enseñanza: Tutorización (sesión de tutorización).

Créditos ECTS: 2’4.

Competencias relacionadas: Las 6.

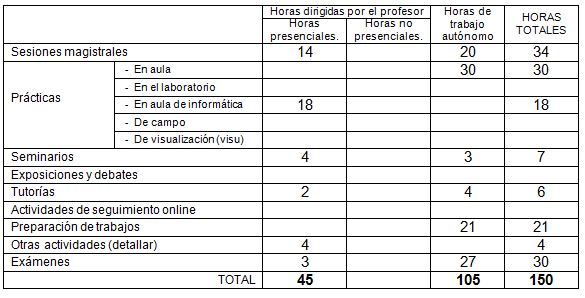

7. Distribución de las Metodologías Docentes

8. Recursos

Libros de consulta para el alumno.

- GARCÍA NIETO, E. (2015): “Aplicaciones Informáticas de Contabilidad”. Edit. Vértice Emprende.

- GÓMEZ APARICIO, J.M. (2012): "Tratamiento de la documentación contable". Edit. Pírámide.

- MEMENTO CONTABLE 2022 (2022). Edit. Francis Lefebvre.

- OMEÑACA GARCÍA, J. (2021): “Contabilidad General (14ª edición actualizada)”. Edit. Deusto.

- PALLEROLA COMAMALA, J. (2017): “Contabilidad para PYMES. Supuestos cuenta por cuenta basados en la realidad”. Edit. RAMA.

- PANIAGUA HERNÁNDEZ, M. (2018): “Informática Contable y Administrativa con un Enfoque Práctico”. Edit. Exodo.

- REY POMBO, J. (2018): “Contabilidad y Fiscalidad”. Edit. Paraninfo.

- VEGA GONZÁLEZ, F. DE (2009): “Contaplus 2008”. Edit. Anaya.

WANDEN-BERGHE LOZANO, J.L. y FERNÁNDEZ DAZA, E. (coordinador) (2019): “Supuestos de Contabilidad Financiera”. Edit. Pirámide.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

- Código Penal. Art. 305, 310, 50, 51 y 52.

‑ Código de Comercio.

- Ley 27/2014 de 27 de noviembre, del Impuesto Sobre Sociedades (BOE 28 de noviembre de 2014). Contiene normativa y coeficientes de amortización y deterioros (art.12-14).

- Ley 16/2007 de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea (BOE nº 160 de 5 de julio de 2007).

‑ PGCE. R.D. 1514/2007, de 16 de noviembre, por el que se aprueba el PGCE.

- PGCE. R.D. 1515/2007, de 16 de noviembre, por el que se aprueba el PGCE PYME y los criterios contables específicos para microempresas (suplemento al BOE núm. 279 de 21/11/2007).

- Ley 31/2014, de 3 de diciembre, de Sociedades de Capital (BOE 4 de diciembre de 2014).

- Reglamento del Registro Mercantil (BOE de 19 de julio de 1996 y actualizaciones).

9. Evaluación

Criterios de evaluación.

|

-Valoración del trabajo en evaluación continua a lo largo del curso. 40% del total. La nota obtenida en la evaluación continua tendrá plena validez y se mantendrá, tanto en la convocatoria 1ª (ordinaria), como en la segunda (extraordinaria). -Valoración del examen final. |

Sistemas de evaluación.

-Ejercicios y trabajos ordinarios propuestos.

-Ejercicios y trabajos extraordinarios propuestos.

-Tutorías 1 y 2. Incluyen valoración de asistencia a un 80% de las clases en general.

*La tutoría 1 se centra en la parte teórica.

*Importancia relevante se le asigna a la Tutoría-2, al suponer un paso cualitativamente importante en la asignatura de cara a su aplicación práctica en la vida mercantil. Se le facilitará al alumnado la normativa de la misma de forma previa a su inicio, normativa que, entre otras obligaciones, requiere la asistencia a clase no inferior al 80% del tiempo dedicado en clase específicamente a la misma, además de la formación de grupos de trabajo entre los alumnos.

-Examen final (60% nota global, según criterio del Decanato).

Recomendaciones para la evaluación.

Consideraciones generales

Sistema de evaluación de la adquisición de competencias:

- Evaluación de la participación del alumno individualizadamente y/o en grupo en el desarrollo de las diversas sesiones de tutorización y en las de exposición de los trabajos-ejercicios de las diversas sesiones prácticas. (CG-C1, C8)

- Evaluación de trabajos puntuales propuestos por el profesor y exposición, en su caso. (CG-A9, A10, B2, B6, C3, M2, M3)

- Examen práctico final resumen de toda la materia vista en el curso. (CE-A13, B6, B7, B10, B11, M1, M2, M3, M4, M6)

- La ponderación de las dos primeras partes (evaluación continua) alcanza el 40 % de la nota final de la asignatura. La tercera parte (examen final) pondera el 60 % de la nota final.

Recomendaciones para la evaluación

Podrán valorarse específicamente aquellos trabajos que proponga con carácter voluntario el profesor y conlleven un especial grado de dificultad o requieran un desarrollo temporal muy amplio.

Recomendaciones para la recuperación

Seguirá, inicialmente, el sistema establecido por el Decanato de la Facultad.

No obstante, aquellos alumnos que hayan manifestado una falta de asistencia prolongada y no justificada a clase (superior al 20% del total de horas lectivas), o bien hayan incurrido en un incumplimiento de los trabajos y/o ejercicios propuestos como obligatorios por el profesor, serán excluidos en las dos convocatorias (ordinaria y extraordinaria) de cualquier bonificación que el profesor estime conveniente establecer para el resto de los alumnos con asistencia superior a este coeficiente (80%).