INTRODUCCIÓN A LAS FINANZAS

Doble Titulación de Grado en Física y en Matemáticas

Curso 2024/2025

1. Datos de la asignatura

(Fecha última modificación: 07-06-24 10:19)- Código

- 100227

- Plan

- ECTS

- 6

- Carácter

- Curso

- 5

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- ESTADÍSTICA E INVESTIGACIÓN OPERATIVA

- Departamento

- Estadística

- Plataforma Virtual

Datos del profesorado

- Profesor/a

- Francisco Javier Villarroel Rodríguez

- Grupo/s

- sin nombre

- Centro

- Fac. Ciencias

- Departamento

- Estadística

- Área

- Estadística e Investigación Operativa

- Despacho

- Edif. Ciencias, planta baja, despacho D1511

- Horario de tutorías

- Lunes, Martes, Miércoles 4.30-6.30

- URL Web

- https://produccioncientifica.usal.es/investigadores/56356/detalle

- javier@usal.es

- Teléfono

- 923 29 45 00 ext: 4458

2. Recomendaciones previas

Cálculo de probabilidades

Análisis Matemático

3. Objetivos

- Capacidad de análisis, razonamiento lógico y síntesis matemática. Capacidad operativa y de cálculo. Creatividad e iniciativa personal.

- Capacidad de organización y estructuración.

- Capacidad de planteamiento de problemas y codificación en términos matemáticos.

- Adquirir conocimientos del mundo de la ingeniería financiera y comprender como las Matemáticas sirven para resolver los problemas correspondientes. Familiarizarse con la utilidad de las Matemáticas en el ámbito profesional

- Conocer técnicas de análisis de mercados, valoración de derivados y análisis de riesgo.

4. Competencias a adquirir | Resultados de Aprendizaje

Específicas | Habilidades.

Conocer el interés de las Matemáticas en el ámbito profesional.

• Capacidad de planteamiento de problemas en el mundo real y su resolución en términos de modelos matemáticos.

• Familiarizar al alumno con la naturaleza aleatoria de los mercados financieros y sus instrumentos. Conocer técnicas de análisis de mercados, valoración de derivados y análisis de riesgo y la necesidad de herramientas matemáticas adecuadas.

• Entender la dinámica de la curva de bonos.

Transversales | Competencias.

Capacidad de análisis, razonamiento lógico y síntesis

Capacidad de organización y estructuración

Creatividad

Iniciativa personal

Conocimiento Inglés recomendable

5. Contenidos

Teoría.

0. Contexto histórico y la interacción probabilidad/finanza.

Fundadores de la Finanza matemática moderna y premios Nobel asociados: Harry Markowitz, W. Sharpe, M. Miller, Paul Samuelson, Eugene Fama, D. Kahneman, Robert Merton, Myron Scholes.

1. Productos actuariales y financieros básicos. Interés simple y compuesto. Reglas de capitalización. Modelos matemáticos de productos financieros. Bonos. Anualidades. Sistemas de amortización francés, aleman y americano.

2. Conceptos avanzados de probabilidad discreta I. Independencia. Coeficientes de correlación. Análisis de la matriz de correlación. Componentes principales y Diagonalización ortonormal. Maximización de la varianza y determinación de subespacios soporte de la probabilidad.

3. Teoría moderna de carteras. Matriz de correlaciones y Análisis estadístico de carteras.. Valoración de activos financieros de Sharpe-Markowitz por mínima varianza: Modern portfolio theory (MPT) y capital asset pricing model. Frontera eficiente de una cartera y línea de capital.

4. Conceptos avanzados de probabilidad discreta II Esperanza condicionada, caso discreto. Información generada. Martingalas. Cambio de Probabilidad en espacios discretos. Análisis bayesiano.

5. Finanza estocástica: Derivados financieros. Futuros, opciones Call y put, posiciones “cortas” y “largas”. Función de beneficio. Propiedades de la aplicación beneficio/precio. Paridad put-call. Opciones europeas, americanas, asiáticas.

6. Modelos estocásticos de evolución de valores. Subyacentes. El modelo binomial de Cox-Ross-Rubinstein. Propiedades estadísticas del subyacente. Modelo de Black-Scholes

7. Valoración de derivados por probabilidad neutral al riesgo. Carteras autofinanciadas, replicantes y probabilidad martingala. Teorema fundamental de la Finanza estocástica. Valoración de derivados y martingalas.

6. Metodologías Docentes

Fundamentalmente clase magistral y metodología basada en problemas y estudios de casos.

Planteamiento de problemas para trabajar el alumno individualmente y en grupo.

Ocasionalmente realizar simulaciones por ordenador y asistir a “laboratorio de probabilidad” para mejor ejemplificar ideas teóricas

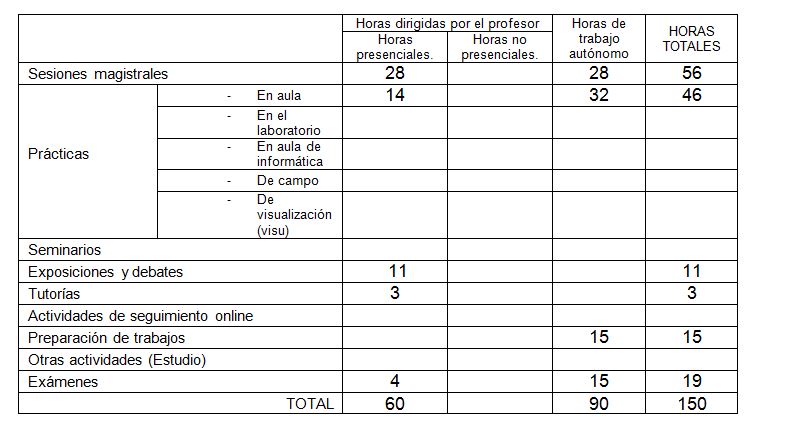

7. Distribución de las Metodologías Docentes

8. Recursos

Libros de consulta para el alumno.

- M. Capinski, T. Zastanwniak, Mathematics for finance, Springer

- Steven Roman, Introduction to the Mathematics of Finance, Springer

9. Evaluación

Criterios de evaluación.

70% examen asignatura.

Además se requiere un mínimo de 3.0 puntos en el examen para poder aprobar.

30% ejercicios y exposiciones en clase

Se valorará la iniciativa, interés y capacidad de exposición

Sistemas de evaluación.

Exámenes escritos de teoría y problemas. Trabajos individuales y en equipo. Exposición de trabajos. Participación en clase.

Recomendaciones para la evaluación.

Además del conocimiento académico clásico se valorará (1) la iniciativa y capacidad de innovación, (2) el trabajo continuado y esfuerzo desplegado, (3) participación e interés.

La asistencia a clase es recomendable

Recuperación: Las mismas que para la evaluación ordinaria

Organización docente semanal (Fecha: 07-06-24)

Organización docente semanal (Fecha: 07-06-24)