FUNDAMENTOS DE CONTABILIDAD

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2026/2027

1. Datos de la asignatura

(Fecha última modificación: 26-06-26 10:49)- Código

- 103901

- Plan

- ECTS

- 6.00

- Carácter

- BÁSICA

- Curso

- 1

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Coordinador/a

- Jennifer Martínez Ferrero

- Grupo/s

- 1 y 2

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 105 edificio FES

- Horario de tutorías

- Despacho 105. Lunes de 9:00 a 12:00; Martes de 9:00 a 12:00

- URL Web

- -

- jenny_marfe@usal.es

- Teléfono

- 923 294400 ext.6822

2. Recomendaciones previas

No precisa

3. Objetivos

OBJETIVOS:

1. Conocer la estructura y contenido de las Cuentas Anuales de la empresa como instrumento de comunicación de la información económico financiera y su importancia en el entorno empresarial

2. Conocer la utilidad que reporta la información contable externa a los diversos grupos de interés (usuarios) para la racionalización de la toma de decisiones

3. Conocer los conceptos, instrumentos y objetivos básicos de la contabilidad financiera

4. Comprender el proceso contable completo desde la creación de una empresa hasta el cierre del ejercicio, pasando por las operaciones propias de la actividad empresarial y su incidencia en la información económico-financiera emitida por la empresa.

5. Conocer la normativa nacional que regula la elaboración y emisión de la información económico-financiera y sus implicaciones en las obligaciones empresariales, así como su vinculación en la normativa de carácter fiscal.

6. Identificar los hechos económicos a partir de documentos mercantiles reales y aplicar correctamente las normas de valoración adecuadas.

7. Saber utilizar de forma precisa los conceptos, mecanismos e instrumentos contables para desarrollar correctamente el registro de operaciones a fin de elaborar adecuadamente la información financiera.

8. Realizar y dominar el proceso del ciclo contable en consonancia con las obligaciones a las que están sujetas las empresas.

9. Elaborar información económico-financiera, en particular las Cuentas Anuales, de acuerdo con las normas reguladoras aplicables, atendiendo a las características de la empresa.

10. Saber elaborar, regularizar y depositar los libros contables obligatorios de acuerdo a las disposiciones que le son aplicables

4. Competencias a adquirir | Resultados de Aprendizaje

Básicas / Generales | Conocimientos.

Las competencias generales y específicas que se desarrollarán en esta asignatura contribuyen a que el alumno adquiere las establecidas en el Módulo Contabilidad y Fiscalidad en la materia de sistema de información contable externo, cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en Gestión de Pequeñas y Medianas Empresas. De forma específica, se trabajan las siguientes competencias:

Generales. Básicas

CB1. Que los estudiantes hayan demostrado poseer y comprender conocimientos en el área/s de estudio que parte de la base de la educación secundaria general, y se suele encontrar a un nivel que, si bien se apoya en libros de texto avanzados, incluye también algunos aspectos que implican conocimientos procedentes de la vanguardia de su campo de estudio.

CB2. Que los estudiantes sepan aplicar sus conocimientos a su trabajo o vocación de una forma profesional y posean las competencias que suelen demostrarse por medio de la elaboración y defensa de argumentos y resolución de problemas dentro de su área de estudio.

CB3. Que los estudiantes tengan la capacidad de reunir e interpretar datos relevantes (normalmente dentro de su área de estudio de para emitir juicios que incluyan una reflexión sobre temas relevantes de índole social, científica o ética.

CB4. Que los estudiantes puedan transmitir información, ideas, problemas y soluciones a un público tanto especializado como no especializado.

CB5. Que los estudiantes hayan desarrollado aquellas habilidades de aprendizaje necesarias para emprender estudios posteriores con un alto grado de autonomía.

CG2. Manifestar vocación emprendedora y para generar nuevas ideas (creatividad).

CG3. Adquirir la capacidad para el trabajo en equipo.

CG4. Manifestar capacidad de autocrítica.

CG6. Aplicar las nuevas tecnologías.

CG8. Adquirir la capacidad para actuar con responsabilidad social y con compromiso ético.

CG9. Manifestar actitud positiva hacia la igualdad de oportunidades y la presencia equilibrada de la mujer a lo largo de la empresa.

CG10. Utilizar habilidades sociales como estrategias de conducta para resolver distintas situaciones tanto en contextos informales como institucionales.

Específicas | Habilidades.

CE9 - Conocer y comprender el marco normativo contable y tributario al que están sometidas las empresas, los conceptos e instrumentos necesarios para la obtención de información sintetizada y relevante para la puesta en marcha y gestión del sistema contable de la PYME, la confección e interpretación de información económico-financiera y cumplir con las obligaciones contables y tributarias, especialmente de la PYME

CE29 - Saber configurar la estructura de capital de la empresa y elegir los proyectos de inversión de acuerdo con su relación entre rentabilidad y riesgo, así como determinar la solvencia de las operaciones de las PYMEs, con especial referencia a las operaciones de banca y seguros

CE30 - Saber diseñar y gestionar el sistema de información de la empresa, así como registrar las transacciones económicas y elaborar los correspondientes informes, teniendo en cuenta de forma especial su fiscalidad

CE31 - Saber gestionar y valorar la empresa en los mercados financieros así como analizar, interpretar y extrapolar datos para la elaboración del plan económico-financiero de la PYME

CE33 - Identificar, seleccionar y sintetizar datos procedentes de distintas fuentes para la elaboración de informes y comunicaciones

CE34 - Saber analizar la incidencia fiscal y gestionar los impuestos en los procesos de implantación y desarrollo en los nuevos negocios y en la actividad económica en general de las PYMES.

5. Contenidos

Teoría.

TEMA 1. INTRODUCCIÓN AL SISTEMA DE INFORMACION CONTABLE

1.1. Introducción Al Entorno Empresarial

1.2. Concepto De Contabilidad

1.3 El Sistema De Información Contable

1.4. Usuarios De La Información Contable

1.5. Corriente Económica Y Financiera

TEMA 2: EL PROCESO DE NORMALIZACIÓN Y PLANIFICACIÓN CONTABLE

2.1 Objetivos

2.2 Normalización Contable Internacional Y Normas Del IASB

2.3 Regulación En España: El PGC

2.4 Plan De Pymes

2.5 Requisitos De La Información

2.6 Principios Contables

2.7 Criterios De Valoración

2.8 Principios y Normas De Contabilidad Generalmente Aceptados

2.9 El Proceso Registral

TEMA 3: EL PGC: LAS CUENTAS ANUALES

3.1 Concepto De Las Cuentas Anuales: Composición, Estructura E Imagen Fiel

3.2 Objetivo, Alcance Y Responsabilidad De Los Estados Financieros

3.3 Balance De Situación

3.4 Pérdidas Y Ganancias

3.5 Estado De Cambios En El Patrimonio Neto

3.6 Estado De Flujos De Efectivo

3.7 Memoria

TEMA 4: EL PATRIMONIO EMPRESARIAL

4.1 Concepto De Patrimonio Empresarial

4.2 Elementos Que Componen El Patrimonio Empresarial

4.3 Balance De Situación Como Representación De Equilibrios Patrimoniales

4.4 Fondo De Maniobra

4.5 El Inventario

TEMA 5. EL PROCESO DE INFORMACIÓN CONTABLE. EL MÉTODO CONTABLE

5.1 Análisis Contable De La Realidad Económica: El Método Contable

5.2 El Principio De Dualidad Y La Partida Doble. La Ley De La Partida Doble.

5.3 Medición Y Valoración

5.4 Representación Contable

5.5 Agregación Y Comunicación De La Información

TEMA 6. EL REGISTRO CONTABLE

6.1 Los Hechos Contables. Concepto, Clasificación Y Análisis

6.2 Registro De Los Hechos Contables. La Cuenta

6.3 Leyes De Funcionamiento De Las Cuentas

6.4 Anotaciones Contables: El Asiento Contable

TEMA 7. EL CICLO CONTABLE

7.1 Concepto De Ciclo Contable Y Fases

7.2 Fase De Apertura

7.3 Fase De Desarrollo Y Registro De Las Operaciones Del Ejercicio

7.4 Fase De Conclusión. Operaciones Para El Cierre del Ejercicio.

7.5 Determinación del Resultado

7.6 Cierre Del Ejercicio

7.7 El Resultado Contable. Concepto Y Tipologías

7.8 Distribución Del Resultado

TEMA 8: EL IMPUESTO DE SOCIEDADES

8.1 ¿Qué es el impuesto sobre sociedades?

8.2 ¿Quiénes están obligados a presentar la declaración del Impuesto sobre Sociedades?

8.3 ¿Cuáles son los modelos de declaración?

8.4 ¿Cuáles son los plazos para presentar la declaración?

8.5 ¿Cuál es el período impositivo y el devengo del Impuesto?

8.6 Tipos de gravamen aplicable a períodos impositivos iniciados en el año 2015, 2016 y 2017 (Art. 29 y DT 34ª LIS)

8.7 ¿Qué es la base imponible y cómo se determina?

8.8 Contabilización del Impuesto sobre Sociedades

6. Metodologías Docentes

El desarrollo de la asignatura se lleva a cabo en primer lugar, a través de clases magistrales en las que de manera presencial se presentan los conocimientos teóricos y fundamentos básicos para el desarrollo del resto de actividades que componen la metodología docente.

En segundo lugar, se organizan clases prácticas en las que se desarrollan y aplican los conocimientos adquiridos a través de la resolución de supuestos prácticos y posterior defensa e interpretación de los mismos.

Finalmente se programan tutorías que facilitan al alumno la asimilación de los conceptos necesarios para la superación de la materia, así como pruebas de evaluación a lo largo del cuatrimestre para valorar el nivel de comprensión de la misma.

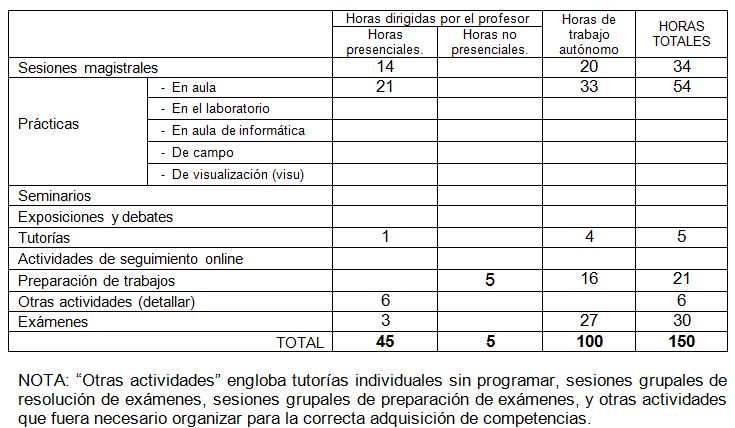

7. Distribución de las Metodologías Docentes

8. Recursos

Libros de consulta para el alumno.

PLAN GENERAL DE CONTABILIDAD Y DE PYMES 2008 (REALES DECRETOS 1514/2007 Y 1515/2007, DE 16 DE NOVIEMBRE)

SOCÍAS SALVÁ, A., JOVER ARBONA, G., LLULL GILET, A., HORRACH ROSELLÓ, P. y HERRANZ BASCONES, R. (2007): Contabilidad Financiera, Ed. Pirámide, Madrid.

URIAS VALIENTE, J. (1997): Introducción a la Contabilidad. Teoría y Supuestos, Ed. Pirámide,

MARQUERO, J.L. JIMENEZ, S.M. Y RUIZ, I. (2008): Introducción a la contabilidad financiera, Ed. Pirámide, Madrid.

GONZÁLEZ ALBERO, J., BAÑÓN CALATAVA, C., SERRANO CARDON, M.J., VERDÚ LLORCA, V., BELTRÁN MARTÍNEZ, E.C., RUIZ MANERO, E., RODRÍGUEZ MANFREDI, L y GARCÍA PÉREZ, M. (2008): Contabilidad Financiera, Ed. Pirámide, Madrid

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Plan General de Contabilidad, Plan General de contabilidad de PYMES

9. Evaluación

Criterios de evaluación.

Conceptos teóricos o competencias de conocimientos a desarrollar por el alumno Comprensibilidad

Competencias especificas de habilidad o capacidad de aplicar en la práctica los conceptos teóricos y Competencias transversales

Supuestos prácticos de ejecución laboral y Resolución de problemas: Adecuación en la aplicación práctica de los conocimientos teóricos

El alumno deberá mostrar una actitud activa en clase, junto con la resolución de ejercicios prácticos con el objetivo de adquirir los conocimientos necesarios para la superación de la asignatura.

IMPORTANTE: Todo el material se encuentra a disposición del estudiante en el Campus Virtual, pero, en las clases de teoría y práctica se recomienda acudir con la versión de manual práctico y teórico, así como de los supuestos en versión papel. PROHIBIDO USO DE MÓVIL, TABLET, ORDENADOR O CUALQUIER DISPOSITIVO ELECTRÓNICO EN EL AULA Y EN LA REALIZACIÓN DE CUALQUIER TIPO DE PRUEBA ORAL O ESCRITA.

Sistemas de evaluación.

- Controles de seguimiento durante el curso

- Participación activa del alumno en el aula

- Examen final

Recomendaciones para la evaluación.

CONSIDERACIONES GENERALES:

El sistema de evaluación viene definido por la realización por parte del alumno de:

- Evaluación continua (40% = 4 puntos)

- Actividades de evaluación (4 puntos). Pruebas de evaluación a realizar durante el semestre.

-

- Prueba de evaluación final (60% = 6 puntos)

-

- Parte I (4 puntos).

- Supuesto de operaciones para elaborar el Libro Diario, el Balance de Situación Final y la Cuenta de Pérdidas y Ganancias

- Parte II (2 puntos)

- Prueba de contenidos teóricos temas 1 a 8.

- Actividades de evaluación (4 puntos). Pruebas de evaluación a realizar durante el semestre.

En la convocatoria de recuperación, se mantiene el mismo sistema de evaluación, no pudiendo recuperarse la nota obtenida en evaluación continua al no ser obligatoria para superar la asignatura.

RECOMENDACIONES PARA LA EVALUACIÓN

El alumno deberá tener una asistencia continuada a las clases en la que demuestre una actitud activa en clase, así como realizar las diferentes pruebas programadas para demostrar la adquisición de conocimientos teórico-prácticos.

RECOMENDACIONES PARA LA RECUPERACIÓN

Profundizar en aquellos conceptos que hayan supuesto dificultad a la hora de resolver supuestos prácticos de contabilidad. El alumno solo puede recuperar el examen final propuesto.