MARCO LEGAL Y FISCALIDAD DE LAS OPERACIONES FINANCIERAS

GRADO EN GESTIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS (G. E.)

Curso 2018/2019

1. Datos de la asignatura

(Fecha última modificación: 19-09-18 10:18)- Código

- 103933

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 3

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- DERECHO MERCANTIL

- Departamento

- Derecho Privado

- Plataforma Virtual

Datos del profesorado

- Profesor/a

- José Antonio Chamorro Zarza

- Grupo/s

- 1

- Centro

- Fac. Derecho

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- Edificio de la Facultad de Derecho, despacho nº 290.

- Horario de tutorías

- A concretar

- URL Web

- -

- jachyz@usal.es

- Teléfono

- 923294500 ext. 6941

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Módulo: Finanzas, Banca y Seguros. Materia: Banca y Seguros

Papel de la asignatura.

Adquirir conocimientos jurídicos (mercantiles y tributarios) en materia bancaria y de seguros.

Perfil profesional.

Graduado en Gestión de PYMES, con perfil en Finanzas, Banca y Seguros.

3. Recomendaciones previas

Fiscalidad Empresarial (Código 103917). También es recomendable tener conocimientos jurídicos básicos, en especial en Derecho Civil, y Derecho Mercantil.

4. Objetivo de la asignatura

El objetivo general es que el estudiante adquiera los instrumentos metodológicos, conceptuales y manejo de fuentes básicas para conocer y determinar el régimen jurídico y la fiscalidad de las principales operaciones financieras.

5. Contenidos

Teoría.

Bloque I: Marco legal de las operaciones financieras

- El mercado de crédito. Fuentes y sujetos de la actividad crediticia. Régimen jurídico de las entidades de crédito. La protección del consumidor en sus relaciones con las entidades de crédito.

- Nociones generales sobre las operaciones de las entidades de crédito: operaciones neutras, activas y pasivas.

- Marco institucional del mercado de valores. Fuentes reguladoras, sujetos, objeto y organización de los distintos mercados de valores.

- Marco contractual del mercado de valores. Operaciones en el mercado primario y operaciones en los mercados secundarios. OPVs y OPAS.

- La actividad aseguradora. Regulación jurídico-pública y privada. Régimen jurídico del contrato de seguros.

Bloque II: Fiscalidad de las operaciones financieras

- Tratamiento tributario de los activos financieros con rendimiento explícito, implícito, y mixto.

- Tratamiento tributario de las operaciones de capitalización (seguros de capital, rentas vitalicias, planes de previsión asegurados, etc.) en la imposición directa.

- Tratamiento de los contratos de arrendamiento financiero en el Impuesto de Sociedades.

- Tratamiento de las operaciones financieras en el Impuesto sobre el Valor Añadido.

Deberes y obligaciones de las entidades e instituciones financieras en materia tributaria.

6. Competencias a adquirir

Básicas / Generales.

- Comprender y leer de forma crítica documentos y contratos sobre operaciones financieras.

- Utilizar y manejar la normativa sobre la materia financiera, a fin de determinar el régimen

jurídico de aplicación a las distintas operaciones financieras.

- Aplicar los conocimientos teóricos aprendidos a la resolución de supuestos prácticos

obtenidos de la realidad del tráfico económico financiero.

- Elegir entre los distintos productos financieros atendiendo al coste jurídico que los mismos

presentan.

- Gestionar un contrato de seguro, asumiendo las obligaciones que de él se deriven y exigiendo

en su caso las obligaciones que legalmente se le reconozcan.

- Evaluar las consecuencias tributarias de las decisiones empresariales vinculadas a las

distintas operaciones financieras.

- Planificar estrategias empresariales que permitan minimizar la carga tributaria de algunas

operaciones financieras, y así incrementar su rentabilidad financiera.

- Evaluar críticamente los argumentos y adaptar la teoría a la realidad empresarial.

- Capacidad para desarrollar trabajo en grupo y para presentar argumentos en público.

Específicas.

Conocer el marco normativo que regula los distintos mercados en que se realizan operaciones financieras: mercado de crédito, mercado de valores y mercado de seguros.

- Proporcionar al alumno instrumentos metodológicos, conceptuales y manejo de fuentes que le permita conocer y determinar el régimen jurídico de las operaciones financieras.

- Aprender los principales aspectos de régimen jurídico de los sujetos que operan en los mercados financieros.

- Adquirir los conocimientos jurídicos necesarios sobre las operaciones o tipos contractuales fundamentales que se practican en los mercados de crédito, de valores y seguros.

- Conocer la legislación tributaria que regula cada una de las operaciones financieras y la manera de optimizar su incidencia.

- Comprender el impacto que tienen los principales impuestos directos e indirectos en las operaciones financieras.

- Optimizar las decisiones de inversión y desinversión en productos financieros en función de sus consecuencias tributarias.

-Comprender las ventajas legales en función de la forma jurídica adoptada por el emprendedor.

Transversales.

Conocer el marco normativo que regula los distintos mercados en que se realizan operaciones financieras: mercado de crédito, mercado de valores y mercado de seguros.

- Proporcionar al alumno instrumentos metodológicos, conceptuales y manejo de fuentes que le permita conocer y determinar el régimen jurídico de las operaciones financieras.

- Aprender los principales aspectos de régimen jurídico de los sujetos que operan en los mercados financieros.

- Adquirir los conocimientos jurídicos necesarios sobre las operaciones o tipos contractuales fundamentales que se practican en los mercados de crédito, de valores y seguros.

- Conocer la legislación tributaria que regula cada una de las operaciones financieras y la manera de optimizar su incidencia.

- Comprender el impacto que tienen los principales impuestos directos e indirectos en las operaciones financieras.

- Optimizar las decisiones de inversión y desinversión en productos financieros en función de sus consecuencias tributarias.

- Comprender las ventajas legales en función de la forma jurídica adoptada por el emprendedor.

7. Metodologías

Se expondrá el contenido teórico de los temas a través de clases magistrales, en un ambiente en el que

se promoverá activamente la interacción profesor-alumno y el debate, para dar paso a clases prácticas

para la resolución de supuestos obtenidos de la realidad del tráfico económico. En estas clases, el

alumno deberá participar e intervenir de forma activa por cuanto será él quien tendrá que exponer y

defender de forma pública los casos prácticos planteados.

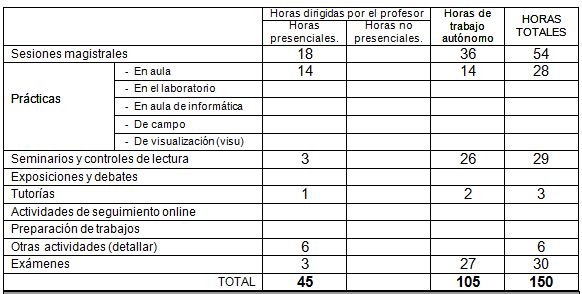

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

BROSETA PONT y MARTÍNEZ SANZ.: Manual de Derecho Mercantil, Vol. II, Madrid, 2012.

- JIMÉNEZ SÁNCHEZ, G.J. (Coord.) y otros.: Derecho Mercantil, Tomo II, Madrid, 2012.

- SÁNCHEZ CALERO, F.: Instituciones de Derecho Mercantil, Tomo II, Madrid, 2012.

- URÍA y MENÉNDEZ.: Curso de Derecho Mercantil, Tomo II, Madrid, 2007.

- Código Tributario.

- DOMÍNGUEZ MARTÍNEZ, J. Mª “Guía de la Fiscalidad de las Operaciones Financieras”, Aranzadi, Pamplona, 2012.

- BARCIELA PÉREZ, J. Antonio “Las Operaciones Financieras en el IVA”, CISS, Madrid, 2012.

- MARCO SANJUÁN, J.A., MARCO SANJUÁN, I., PUENTE CASASOLA, M.M. “Operaciones Financieras: Fiscalidad y Optimización Fiscal”, Editorial Quiasmo, Madrid, 2010.

- SAGUÉS, A. “Fiscalidad de los productos y Operaciones Financieras”, Editorial Bresca Profit, Barcelona, 2009.

- JUAN LOZANO, A.M. “Estudio empírico sobre la tributación de los Seguros de vida”, Fundación MAFRE, 2010.

- ALBERRUCHE HERRAIZ, A., GARCÍA ESCRIBANO, R.M., FERNÁNDEZ DE CÓRDOBA, I.,

PAZ CARBAJO, J.A. de, y DELMAS GONZÁLEZ, F.J. “Fiscalidad de las Operaciones Financieras (Guía)”, CISS, Madrid, 2008.

- PÉREZ ROYO, F. y otros autores “Curso de Derecho Tributario. Parte Especial”, Tecnos, Madrid, 6ª edición, 2013.

- Código Tributario (coordinado por Eugenio SIMÓN ACOSTA), Aranzadi, Pamplona, 19ª edición, 2013.

10. Evaluación

Consideraciones generales.

Se trata preferentemente de un sistema de evaluación continua donde se pretende valorar tanto el trabajo continuado del alumno a lo largo del semestre con diversos instrumentos de evaluación, como conjuntamente con una prueba/examen final.

Criterios de evaluación.

Sistema de evaluación continua:

- Es obligatoria la asistencia del alumno de al menos al 80% de las clases magistrales.

- El 40% de la nota final corresponde a la evaluación continua. Esta nota se contabilizará a partir de casos prácticos, trabajos y ejercicios propuestos, participación del alumno en clase, debates, etc.

- La prueba final escrita será el 60% de la nota final, siendo necesario obtener una nota mínima de 5 sobre 10 para superar la asignatura.

Sistema de evaluación única global:

- Excepcionalmente para aquéllos alumnos que no puedan asistir a clase.

- Examen escrito teórico-práctico, único de toda la asignatura.

Recomendaciones para la evaluación.

Para la adquisición de las competencias previstas en esta materia se recomienda la asistencia y participación activa en todas las actividades programadas y el uso de las tutorías.

Las actividades de la evaluación continua no presenciales deben ser entendidas en cierta medida como una autoevaluación del estudiante que le indica más su evolución en la adquisición de competencias y auto aprendizaje y, no tanto, como una nota importante en su calificación definitiva.

Recomendaciones para la recuperación.

Se realizará un examen de recuperación en la fecha prevista en la planificación docente.