DERECHO TRIBUTARIO

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

Curso 2019/2020

1. Datos de la asignatura

(Fecha última modificación: 05-06-19 8:48)- Código

- 103809

- Plan

- ECTS

- 3.00

- Carácter

- OBLIGATORIA

- Curso

- 1

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- DERECHO FINANCIERO Y TRIBUTARIO

- Departamento

- Derecho Administ., Financiero y Procesal

- Plataforma Virtual

Studium

Datos del profesorado

- Profesor/a

- María Silvia Velarde Aramayo

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- Edificio de la Facultad de Derecho, despacho 162

- Horario de tutorías

- Tutorías de coordinación (previa cita).

- URL Web

- -

- velar@usal.es

- Teléfono

- 923-294400 ext. 1649

- Profesor/a

- María Silvia Velarde Aramayo

- Grupo/s

- 2

- Centro

- Fac. Economía y Empresa

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- Edificio de la Facultad de Derecho, despacho 162

- Horario de tutorías

- Tutorías de coordinación (previa cita).

- URL Web

- -

- velar@usal.es

- Teléfono

- 923-294400 ext. 1649

- Profesor/a

- María Silvia Velarde Aramayo

- Grupo/s

- 3

- Centro

- Fac. Economía y Empresa

- Departamento

- Derecho Administ., Financiero y Procesal

- Área

- Derecho Financiero y Tributario

- Despacho

- Edificio de la Facultad de Derecho, despacho 162

- Horario de tutorías

- Tutorías de coordinación (previa cita).

- URL Web

- -

- velar@usal.es

- Teléfono

- 923-294400 ext. 1649

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

MÓDULO: Entorno económico y jurídico. MATERIA: Derecho Tributario.

Papel de la asignatura.

La asignatura se dedica al estudio de los diferentes impuestos estatales, desde el punto de vista teórico y práctico. Constituye un elemento fundamental en la formación de un graduado en Administración y Dirección de Empresa debido a la importancia que tiene la imposición directa e indirecta en la actividad empresarial.

Perfil profesional.

Administración y Dirección de Empresas.

3. Recomendaciones previas

4. Objetivo de la asignatura

El objetivo fundamental de la asignatura consiste en formar al alumno para que sea capaz de identificar y manejar adecuadamente la legislación tributaria, diferenciar el funcionamiento de los impuestos directos e indirectos, y cuantificar los impuestos estatales que recaen sobre la renta, el consumo, y la transmisión del patrimonio empresarial a título lucrativo.

5. Contenidos

Teoría.

TEMA nº 1. IMPUESTO AL PATRIMONIO.

Naturaleza, objeto y ámbito de aplicación.

Hecho imponible. Elementos objetivos y subjetivos.

Criterios de valoración. Base imponible y base liquidable.

Tipo de gravamen. Determinación de la cuota tributaria.

TEMA nº 2. IMPUESTO SOBRE SUCESIONES Y DONACIONES.

Naturaleza, objeto y ámbito de aplicación.

Hechos imponibles gravados. Elementos objetivos y subjetivos.

Cuantificación del impuesto en adquisiciones mortis causa.

Cuantificación del impuesto en adquisiciones inter vivos.

Cuantificación del impuesto tratándose de seguros sobre la vida.

Especial referencia a la transmisión del patrimonio empresarial.

TEMA nº 3. IMPUESTO A LA RENTA DE NO RESIDENTES.

Naturaleza, objeto y ámbito de aplicación.

El hecho imponible. Elemento objetivo y subjetivo.

Cuantificación del impuesto: no residentes con establecimiento permanente.

Cuantificación del impuesto: no residentes sin establecimiento permanente.

TEMA nº 4. IMPUESTO SOBRE SOCIEDADES.

Naturaleza, objeto y ámbito de aplicación.

El hecho imponible. Elemento objetivo y subjetivo.

El resultado contable fiscalmente corregido. Ajustes positivos y negativos.

Compensación de bases imponibles negativas.

Determinación de la cuota íntegra, cuota líquida, y cuota diferencial.

TEMA nº 5. IMPUESTO A LA RENTA DE LAS PERSONAS FÍSICAS.

Naturaleza, objeto y ámbito de aplicación.

El hecho imponible. Elemento objetivo y subjetivo.

Delimitación, cuantificación, e imputación de rendimientos.

Base imponible general, base imponible del ahorro.

Reducciones, mínimo personal y familiar, base liquidable.

El tipo de gravamen. La cuota íntegra, cuota líquida, y cuota diferencial.

TEMA nº 6. IMPUESTOS AL CONSUMO.

EL IMPUESTO AL VALOR AÑADIDO.

Naturaleza, objeto y ámbito de aplicación.

Funcionamiento del impuesto y principios que lo rigen.

Entrega de bienes y prestación de servicios: hecho imponible y cuantificación.

Adquisiciones intracomunitarias: hecho imponible y cuantificación.

Importaciones: hecho imponible y cuantificación.

IMPUESTOS SOBRE CONSUMOS ESPECIALES.

6. Competencias a adquirir

Específicas.

Competencias específicas de conocimiento:

CEdt1. Conocer y manejar adecuadamente la terminología y legislación tributaria.

CEdt2. Conocer y comprender los principios que guían al legislador tributario.

CEdt3. Saber quién, cuándo, cómo, dónde, cuánto, y por qué se pagan los impuestos.

CEdt4. Conocer, comprender, y manejar los impuestos directos e indirectos.

CEdt5. Saber analizar y observar una liquidación tributaria.

CEdt6.Conocer las distintas consecuencias derivadas del incumplimiento de la obligación tributaria.

CEdt7. Comprender la interacción de los distintos tributos entre sí.

CEdt8. Saber elaborar informes sobre cuestiones tributarias

CEdt9. Conocer las consecuencias tributarias de las decisiones empresariales.

CEdt10. Conocer, comprender e identificar los elementos esenciales del tributo.

La consecución de estas competencias contribuyen a desarrollar las demás competencias específicas del Módulo “Entorno Económico y Jurídico” que se recogen en la Memoria del Grado en Administración y Dirección de Empresas.

Competencias específicas de habilidad

CEdt11. Ser capaz de cuantificar cualquier impuesto estatal.

CEdt12. Ser capaz de analizar la situación tributaria de una empresa.

CEdt13. Ser capaz de determinar qué impuestos debe pagar una persona física y qué impuestos debe pagar una persona jurídica.

CEdt14. Ser capaz de liquidar el impuesto sobre el patrimonio de las personas físicas.

CEdt15. Ser capaz de liquidar el impuesto a la renta de las personas físicas.

CEdt16. Ser capaz de liquidar el impuesto a las sucesiones.

CEdt17. Ser capaz de liquidar el impuesto a las sociedades.

CEdt18. Ser capaz de liquidar el impuesto a los no residentes.

CEdt19. Ser capaz de liquidar el impuesto al valor añadido.

CEdt20. Ser capaz de liquidar los impuestos especiales a la fabricación.

La consecución de estas competencias contribuyen a desarrollar las demás competencias específicas de habilidad del Módulo “Entorno Económico y Jurídico” que se recogen en la Memoria del Grado en Administración y Dirección de Empresas.

Transversales.

CTdt1. Habilidad para el pensamiento abstracto, análisis y síntesis.

CTdt2. Habilidad para aplicar el conocimiento en situaciones prácticas

CTdt3. Habilidad para planificar y gestionar el tiempo.

CTdt4. Capacidad para aprender de forma autónoma.

CTdt5. Habilidad para investigar, procesar y analizar la información.

CTdt6. Habilidad para ser crítico y autocrítico.

CTdt7. Habilidad para adaptarse y actuar ante nuevas situaciones.

CTdt8. Habilidad para identificar, plantear y resolver un problema.

CTdt9. Habilidad para comunicarse con expertos de otros campos.

CTdt10. Habilidad para actuar sobre la base del razonamiento ético.

La consecución de estas competencias contribuyen a desarrollar las demás competencias transversales recogidas en la Memoria del Grado en Administración y Dirección de Empresas.

7. Metodologías

La metodología consiste en combinar las siguientes actividades:

1º Clases teóricas. El profesor explica los aspectos sustanciales o más relevantes de cada tema apoyándose en esquemas y guiones sobre el contenido y la estructura de cada impuesto. En este sentido, se trasmite al alumno los aspectos teóricos necesarios para comprender y manejar cada figura tributaria.

2º Clases prácticas. El profesor resuelve los supuestos prácticos (previamente entregados), es decir, enseña el funcionamiento del impuesto que ha explicado en la clase teórica. Con este tipo de clases, se busca que el alumno aprenda cómo se deben aplicar los conocimientos teóricos adquiridos al ejercicio propuesto.

3º Estudio de casos: El profesor selecciona una serie de casos que el alumno debe estudiar pues le enseñarán a comprender los problemas tributarios que se presentan en la realidad. Se busca que el alumno relacione los conocimientos teórico-prácticos adquiridos con aquellas situaciones que se presentan en el contexto empresarial, y entienda la complejidad conceptual, aplicativa, e interpretativa que plantean las normas jurídico-tributarias.

4º Control de lecturas: El profesor verifica que el alumno ha leído y comprendido los casos y textos seleccionados. Para ello, se realizarán dos controles en los cuales el alumno debe responder a las preguntas o problemas propuestos por el profesor. Estos controles forman parte del proceso de evaluación continua.

5º Trabajo autónomo del alumno: El alumno debe completar el proceso de enseñanza mediante el auto-aprendizaje, es decir, debe estudiar la legislación y bibliografía dedicada a cada uno de los temas que se han explicado en las clases, tanto teóricas como prácticas.

6º Sesiones de tutorización: Una vez que han finalizado las clases, el profesor resuelve las dudas planteadas por los alumnos, reforzando la explicación de aquellos aspectos especialmente difíciles o problemáticos.

7º Evaluación final: El profesor prepara un examen final que el alumno debe superar.

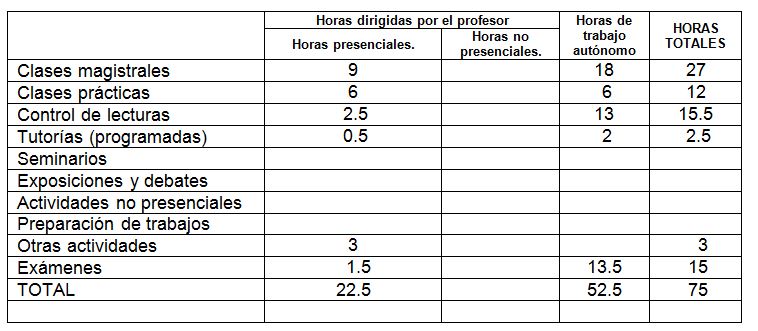

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Portillo Navarro, M.J. Manual de Fiscalidad: teoría y práctica, Tecnos, 2019.

Pérez Royo y otros “Curso de Derecho Tributario (parte especial)”, Tecnos, 2019.

Legislación básica del Sistema Tributario Español, Tecnos, Septiembre de 2019.

Código Tributario, Aranzadi, Pamplona, Septiembre de 2019.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Agencia Estatal de la Administración Tributaria: www.aeat.es

Portal tributario de la Junta de Castilla y León: www.jcyl.es

Ministerio de Economía y Hacienda: www.meh.es

Instituto de Estudios Fiscales: www.ief.es

Legislación de la Unión Europea: http://europa.eu.int

Tribunal Constitucional: http://www.tribunalconstitucional.es

Westlaw.es (Thompson-Aranzadi). Contenido: base de datos de legislación, jurisprudencia y bibliografía jurídica española.

10. Evaluación

Consideraciones generales.

La evaluación continua es una parte fundamental del proceso de aprendizaje de la materia. Aquellos alumnos que suspendan la evaluación continua tendrán derecho a examen, sin embargo, su calificación no podrá ser superior al 60% de la calificación final.

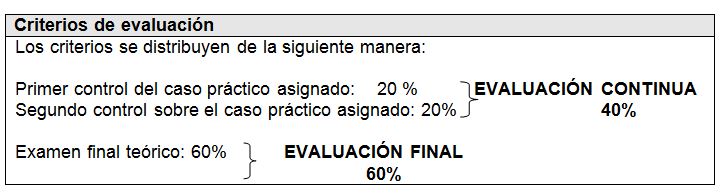

Criterios de evaluación.

Los criterios se distribuyen de la siguiente manera:

Primer control: 20 % Evaluación continua

Segundo control: 20% 40%

Examen final teórico: 60%.

Instrumentos de evaluación.

Los controles son obligatorios para el alumno y no pueden recuperarse salvo casos de fuerza mayor debidamente acreditados.

Se evaluará el conocimiento de la legislación vigente y el estudio de la bibliografía recomendada. Esto se reflejará, en el examen teórico.

Recomendaciones para la evaluación.

La lectura y comprensión de los casos seleccionados por el profesor, la resolución de los ejercicios prácticos a lo largo de todo el curso, el estudio de la bibliografía recomendada y de la legislación vigente, resultan indispensables para superar la materia. La evaluación es una consecuencia lógica de tales actividades.

Recomendaciones para la recuperación.

No se admite la recuperación de la evaluación continua salvo casos de fuerza mayor debidamente acreditados. El alumno sólo podrá recuperar el examen final.

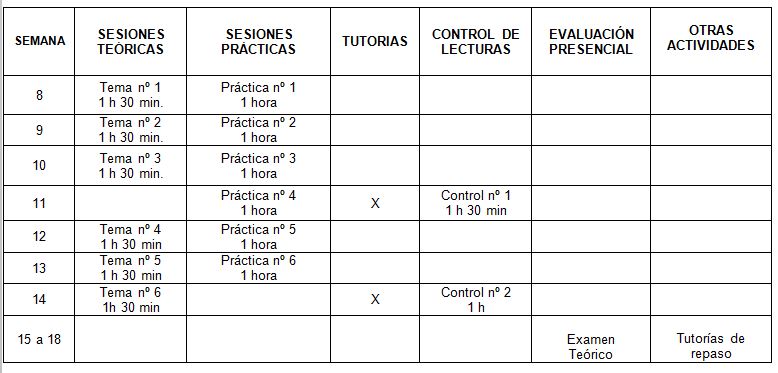

11. Organización docente semanal