ANÁLISIS DE LAS OPERACIONES ECONÓMICAS

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

Curso 2019/2020

1. Datos de la asignatura

(Fecha última modificación: 05-06-19 8:51)- Código

- 103813

- Plan

- ECTS

- 6.00

- Carácter

- OBLIGATORIA

- Curso

- 2

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Studium

https://moodle2.usal.es

Datos del profesorado

- Profesor/a

- Beatriz Cuadrado Ballesteros

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 103 edificio FES

- Horario de tutorías

- Viernes 9:00 – 12:00 y 16:00 – 19:00

- URL Web

- -

- u77171@usal.es

- Teléfono

- 923 294400 ext.3132

- Profesor/a

- Beatriz Cuadrado Ballesteros

- Grupo/s

- 2

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 103 edificio FES

- Horario de tutorías

- Viernes 9:00 – 12:00 y 16:00 – 19:00

- URL Web

- -

- u77171@usal.es

- Teléfono

- 923 294400 ext.3132

- Profesor/Profesora

- Beatriz Cuadrado Ballesteros

- Grupo/s

- 3

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 103 edificio FES

- Horario de tutorías

- -

- URL Web

- -

- u77171@usal.es

- Teléfono

- 923 294400 ext.3132

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

MODULO CONTABILIDAD. MATERIA CONTABILIDAD FINANCIERA

Papel de la asignatura.

El sistema de información contable está sujeto a una serie de normas y criterios de valoración que determinan la forma en la que la información es registrada, sintetizada y comunicada. Análisis de operaciones económicas introduce al alumno en el marco normativo que determina los criterios que han de ser utilizados por las empresas para que la información económica y financiera suministrada cumpla los objetivos establecidos en los procesos de toma de decisiones de los agentes económicos. La asignatura está estrechamente relacionada con Sistemas de Información Contable (1 Curso) que introduce a los alumnos en los fundamentos conceptuales y procedimentales de la contabilidad, así como asignaturas en cursos posteriores, dentro de la Materia de Contabilidad como Auditoría o Análisis de la Información.

Perfil profesional.

Contabilidad, Administración y Dirección de Empresas

3. Recomendaciones previas

Haber superado la asignatura “Sistemas de Información Contable”

4. Objetivo de la asignatura

Como resultados generales del aprendizaje, se espera que el alumno conozca y sepa:

- Aplicar la normativa relativa a la elaboración emisión de la información financiera en el contexto nacional.

- Aplicar los criterios de valoración específicos y adecuados a las distintas operaciones económicas de la empresa, en vinculación y complementariedad con las obligaciones y normativa fiscal a la que está sujeta.

- Contabilizar distintos tipos de operaciones económicas.

5. Contenidos

Teoría.

Tema 0. Conceptos básicos: fundamentos de contabilidad.

Tema 1. Tratamiento contable de las operaciones relacionadas con el inmovilizado.

Tema 2. Tratamiento contable de las pérdidas de valor del inmovilizado.

Tema 3. Tratamiento contable de las permutas de inmovilizados.

Tema 4. Tratamiento contable de las operaciones de arrendamiento financiero y operativo.

Tema 5. Tratamiento contable de las operaciones comerciales de existencias.

Tema 6. Tratamiento contable de las operaciones con efectos comerciales.

Tema 7. Tratamiento contable del deterioro de los créditos por operaciones comerciales.

Tema 8. Tratamiento contable de las operaciones con activos financieros.

Tema 9. Tratamiento contable de las operaciones con pasivos financieros.

Tema 10. Tratamiento contable de las operaciones que afectan al patrimonio neto.

Tema 11. Tratamiento contable de otras operaciones: provisiones, fianzas y nóminas.

6. Competencias a adquirir

Básicas / Generales.

Las mismas que aparecen en el Título del Grado en ADE:

CGAOE1. El estudiante debe demostrar que posee y comprende conocimientos en el área de administración de empresas, que se encuentra a un nivel de libros de textos avanzados y además incluye algunos aspectos que implican conocimientos procedentes de la vanguardia en el campo de administración de empresas.

CGAOE2. El estudiante debe saber aplicar sus conocimientos a su trabajo en cualquier campo relacionado con la administración de empresas, siendo capaz de elaborar y defender argumentos y resolver problemas dentro de la administración de empresas.

CGAOE3. El estudiante debe ser capaz de reunir e interpretar datos relevantes del campo de administración de empresas para emitir juicios que incluyan una reflexión sobre temas relevantes de índole social, científica o ética.

CGAOE4. El estudiante debe ser capaz de transmitir información ideas, problemas y soluciones en el campo de administración de empresas a un público tanto especializado como no especializado.

CGAOE5. El estudiante debe desarrollar las habilidades de aprendizaje necesarias para emprender estudios de postgrado con un alto grado de autonomía.

Específicas.

Se deben relacionar las competencias que se describan con las competencias generales y específicas del título. Se recomienda codificar las competencias (CG xx1, CEyy2, CTzz2) para facilitar las referencias a ellas a lo largo de la guía.

Competencias específicas de conocimiento.

CEAOE1. Conocer la normativa relativa a la elaboración y emisión de la información financiera a la que están sujetas las empresas en el contexto nacional e internacional.

CEAOE2. Conocer las diferencias fundamentales existentes entre la normativa contable representada por el PGC y sus correspondientes desarrollos y las Normas Internacionales de Información Financiera.

CEAOE3. Comprender los principales hechos económicos que relacionan a la empresa con su entorno, analizándoles desde la perspectiva contable del Patrimonio y Resultado.

CEAOE4. Conocer los criterios de valoración específicos y adecuados a las distintas operaciones económicas de la empresa que afecten a la estructura económica, estructura financiera o resultado.

CEAOE5. Conocer las alternativas de valoración existentes para los diferentes elementos integrantes de las cuentas anuales y las implicaciones que de su aplicación pudieran derivarse.

CEAOE6. Conocer las implicaciones fiscales que los criterios de valoración pueden producir en la actividad de la empresa analizando la diferencia de tratamiento entre la normativa contable y la normativa fiscal en determinadas operaciones económicas.

Competencias específicas de habilidad:

CEAOE7. Saber utilizar de forma precisa los conceptos, mecanismos e instrumentos contables para desarrollar correctamente el registro de operaciones a fin de elaborar adecuadamente la información financiera.

CEAOE8. Aplicar correctamente las normas y criterios de valoración atendiendo a las características particulares de cada operación económica.

CEAOE9. Saber analizar y valorar las distintas alternativas que pudieran ser aplicadas en la valoración de operaciones económicas, teniendo en cuenta las implicaciones económicas que pudieran sucederse.

CEAOE10. Saber elaborar los Estados Financieros: Balance, Cuenta de Pérdidas y Ganancias, Estado de Cambios en el Patrimonio Neto y Estado de Flujos de Efectivo, de acuerdo a las normas de elaboración específicas.

CEAOE11. Ser capaz de identificar las obligaciones que en materia de información financiera están sujetas las empresas.

CEAOE12. Ser capaz de identificar las principales fuentes donde acudir para obtener información financiera de las empresas.

Transversales.

CTAOE1. Habilidad para aplicar el conocimiento en situaciones prácticas

CTAOE2. Habilidad para planificar y gestionar el tiempo

CTAOE3. Conocimiento y comprensión de las áreas temáticas y comprensión de la profesión

CTAOE4. Destrezas en el uso de las tecnologías de la información y de la comunicación.

CTAOE5. Habilidad para emprender la investigación a un determinado nivel.

CTAOE6. Capacidad para aprender de forma autónoma

CTAOE7. Habilidad para investigar, procesar y analizar la información a partir de una variedad de fuentes.

CTAOE8. Habilidad para identificar, plantear y resolver un problema

CTAOE9. Habilidad para adoptar decisiones razonadas

CTAOE10. Habilidad para trabajar en equipo

CTAOE11. Habilidad para comunicar con expertos de otros campos.

CTAOE12. Habilidad para trabajar en un contexto internacional

CTAOE13. Habilidad para el trabajo autónomo.

CTAOE14. Habilidad para diseñar y gestionar proyectos.

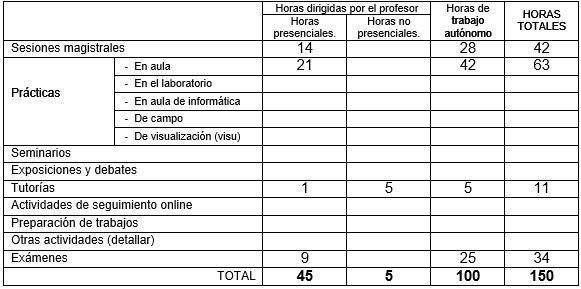

7. Metodologías

Sesiones teóricas (1 hora semanal durante 14 semanas): Se utiliza la lección magistral para exponer los contenidos básicos teóricos de cada uno de los bloques, apoyando esas explicaciones con presentaciones (diapositivas en power point). Tanto las presentaciones como el resto de materiales están disponibles en el campus virtual (Studium) por adelantado, para que los alumnos puedan preparar con antelación los contenidos y puedan concentrarse en las explicaciones y en preguntar las dudas que le vayan surgiendo.

Sesiones prácticas (1,5 horas semanales durante 14 semanas): Orientadas al planteamiento de casos prácticos que permitirán la aplicación de los contenidos desarrollados en las sesiones teóricas. Las sesiones prácticas tendrán dos planteamientos:

- Sesiones guiadas por el profesor para el aprendizaje de la resolución de casos prácticos.

- Sesiones de trabajo autónomo-grupal para la resolución de casos planteados a los alumnos con la orientación y guía del profesor.

Tutorías grupales (2 sesiones de 30 minutos): Permitirán el seguimiento de las competencias y conocimientos que van siendo adquiridos en cada una de las sesiones con el fin de reforzar las deficiencias y corregir la programación de los contenidos.

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Real Decreto 1514/2007 Por el que se aprueba el Plan General de Contabilidad.

Real Decreto 1515/2007 por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas.

Memento Contable 2018. Francis Lefebvre: Madrid.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Arquero Montaño, J.L. (y otros) (2008): Introducción a la contabilidad financiera. Ed. Pirámide.

Gallego Díez, E y Vara y Vara, M (2008): Manuel Práctico de contabilidad Financiera. Ed. Pirámide.

Wanden-Berghe Lozano, J.L (2008): Contabilidad financiera. Nuevo Plan General de Contabilidad y de PYMES. Ed. Pirámide.

Rejón López, M. (2008): Manual Práctico del Nuevo Plan General de Contabilidad 2008. Ed. Grupo Editorial Universitario.

Sánchez Fernández de Valderrama, J.L (2008): Teoría y práctica de la contabilidad. Ed. Pirámide.

10. Evaluación

Consideraciones generales.

Las pruebas de evaluación que se diseñen deben evaluar si se han adquirido las competencias descritas, por ello, es recomendable que al describir las pruebas se indiquen las competencias y resultados de aprendizaje que se evalúan.

|

Consideraciones Generales |

|

La calificación final (sobre 10 puntos) será la suma de las calificaciones obtenidas en la evaluación continua y final, aunque se requiere una nota mínima de 2,5 puntos sobre 6 en la evaluación final para sumar la puntuación obtenida en la evaluación continua. Si el estudiante no llega al mínimo requerido, entonces se le asigna la nota que ha obtenido únicamente en la evaluación final, pudiendo volver a repetir la prueba final en la convocatoria extraordinaria. En ese caso, las condiciones siguen siendo las mismas, manteniéndose el mínimo requerido para poder sumar la puntuación de la evaluación continua. Si el estudiante ha llegado al mínimo requerido (2,5 sobre 6) pero aun sumando la nota de la evaluación continua no llega a 5 puntos sobre 10, entonces debe volver a repetir la prueba final en la convocatoria extraordinaria, manteniéndose también las mismas condiciones que inicialmente. |

Criterios de evaluación.

Los criterios que se siguen en la evaluación de la asignatura responden no sólo a la adquisición de conocimientos, sino también al correcto desarrollo de las competencias que se han señalado anteriormente, pudiéndose resumir en los siguientes puntos:

- Comprensión y adecuación en su aplicación de los conocimientos teóricos.

- Aplicación de conocimientos en situaciones prácticas.

- Capacidad de planificación y gestión del tiempo.

- Capacidad de aprendizaje autónomo.

Instrumentos de evaluación.

Evaluación inicial: no conlleva puntuación para la calificación final. Se trata de actividades lúdicas, que se desarrollan en la primera tutoría obligatoria, y que han sido descritas en epígrafes anteriores.

Evaluación continua (4 puntos): Se compone de 3 pruebas escritas, denominadas “controles” que tienen el mismo formato que la prueba de evaluación final. Los contenidos son acumulables en los tres controles, con el objetivo de conocer su asimilación gradual y la mejora a lo largo del curso. Concretamente, presentan dos partes:

- Parte teórica (25% de la calificación): se valora la asimilación de conceptos teóricos, mediante un cuestionario de respuesta múltiple. Se trata de aproximadamente 10 preguntas, cada una con 3 posibles respuestas; las respuestas correctas suman +1, las incorrectas restan -0.05, y las no contestadas puntúan 0.

- Parte práctica (75% de la calificación): se valora la aplicación de conocimientos a situaciones que asemejan la vida real. Se trata de un supuesto práctico que recoge diversas operaciones que den ser registradas contablemente.

Además de valorar la asimilación de conceptos teóricos y su aplicación a situaciones prácticas, también se valora la capacidad de planificación y gestión del tiempo, así como la capacidad de aprendizaje autónomo. Los tres controles tienen una duración de aproximada de una hora u hora y media. El primer y segundo control tienen una puntuación de 1 punto, y el tercero supone 2 puntos, ya que se considera que los estudiantes ya han adquirido conocimientos y habilidades suficientes, y han tenido tiempo para cubrir las carencias iniciales que pudieran presentar.

Evaluación final (6 puntos): Se trata de una prueba escrita con la misma estructura de las pruebas de la evaluación continua, con una duración de 3 horas aproximadamente. Presenta dos partes:

- Parte teórica (25% de la calificación): se valora la asimilación de conceptos teóricos, mediante un cuestionario de respuesta múltiple. Se trata de aproximadamente 15 preguntas, cada una con 3 posibles respuestas; las respuestas correctas suman +1, las incorrectas restan -0.05, y las no contestadas puntúan 0.

- Parte práctica (75% de la calificación): se valora la aplicación de conocimientos a situaciones que asemejan la vida real. Se trata de varios supuestos prácticos que recogen diversas operaciones económicas que den ser registradas contablemente.

Recomendaciones para la recuperación.

El alumno solo podrá recuperar la evaluación final, que presentará los mismos criterios que en la convocatoria ordinaria, es decir, se mantendrá la calificación obtenida en la evaluación continua para las dos convocatorias, y lo único que se repetirá será el examen final. No obstante, no es necesario superar la evaluación continua para aprobar la asignatura, dado que el 60% de la calificación procederá de la evaluación final; el único mínimo requerido es un 2.5 sobre 6 en la evaluación final para poder sumar la calificación obtenida en la evaluación continua.