COMBINACIONES DE NEGOCIOS

Doble Titulación de Grado en Administración y Dirección de Empresas y Grado en Ingeniería Informática

Curso 2019/2020

1. Datos de la asignatura

(Fecha última modificación: 05-06-19 9:17)- Código

- 103827

- Plan

- ECTS

- 3

- Carácter

- OBLIGATORIA

- Curso

- 5

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Coordinador/a

- Luis Rodríguez Domínguez

- Grupo/s

- 1,2 y 3

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 102 Edificio FES

- Horario de tutorías

- Luis Rodríguez Domínguez: jueves de 12 a 14 horas, previa cita por e-mail

- URL Web

- -

- lrodomin@usal.es

- Teléfono

- Ext 6821

- Profesor/a

- Beatriz Cuadrado Ballesteros

- Grupo/s

- 1,2 y 3

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 103 edificio FES

- Horario de tutorías

- Lunes de 9:00 a 14:00 y 16:00 a 19:00

- URL Web

- -

- u77171@usal.es

- Teléfono

- 923 294400 ext.3132

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Contabilidad – Análisis de Estados Financieros

Papel de la asignatura.

La asignatura se enmarca dentro de la materia de Análisis de Estados Financieros, con el objetivo de complementar la formación del alumno en temas corporativos. La asignatura se centra en la problemática de sociedades mercantiles y en la elaboración de cuentas anuales a nivel de grupo empresarial.

Perfil profesional.

Alumnos que pretendan incrementar su formación en temas financieros y contables

3. Recomendaciones previas

Haber cursado la asignatura de Análisis de Operaciones Económicas, de 2º de Grado de Administración y Dirección de Empresas

4. Objetivo de la asignatura

Con esta asignatura se pretende que el alumno:

- Sepa identificar distintos tipos de combinaciones de negocios

- Sea consciente de la problemática contable específica derivada de los grupos de sociedades

- Sepa aplicar los métodos de elaboración de cuentas anuales consolidadas más acordes al tipo de combinación de negocio

- Realice el proceso contable de elaboración de cuentas anuales consolidadas a partir de las cuentas anuales individuales de las empresas que conforman el grupo

5. Contenidos

Teoría.

TEMA 1: GRUPOS DE SOCIEDADES Y OTRAS COMBINACIONES

1.1. DEFINICIÓN DE COMBINACIONES DE NEGOCIOS

1.2. CONCEPTO Y CARACTERÍSTICAS DEL GRUPO

1.3. OTROS SUJETOS QUE INTERVIENEN EN LA CONSOLIDACIÓN

1.3.1. Sociedades multigrupo

1.3.2. Sociedades asociadas

1.4. CONJUNTO CONSOLIDABLE Y PERÍMETRO DE CONSOLIDACIÓN

1.5. NORMALIZACIÓN DE CUENTAS ANUALES CONSOLIDADAS

1.5.1. Normativa aplicable

1.5.2. Dispensa de la obligación de consolidar

1.6. FORMAS DE DOMINIO

TEMA 2: MÉTODOS DE CONSOLIDACIÓN

2.1. MÉTODO DE INTEGRACIÓN GLOBAL

2.2. MÉTODO DE INTEGRACIÓN PROPORCIONAL

2.3. PROCEDIMIENTO DE PUESTA EN EQUIVALENCIA

2.4. TEORÍAS DE CONSOLIDACIÓN

2.4.1. Teoría de la extensión de la compañía matriz / teoría de la propiedad

2.4.2. Teoría de la entidad

TEMA 3: PROCESO DE CONSOLIDACIÓN

3.1. FASES GENERALES DEL PROCESO DE CONSOLIDACIÓN

3.1.1. Homogeneización previa

3.1.2. Agregación

3.1.3. Eliminaciones

3.1.4. Formulación de las cuentas anuales consolidadas

3.1.5. Aprobación y presentación de cuentas consolidadas

3.2. ELIMINACIÓN INVERSIÓN-PATRIMONIO NETO

3.3. ELIMINACIÓN DE PARTIDAS INTRAGRUPO

3.4. ELIMINACIÓN DE RESULTADOS POR OPERACIONES INTERNAS

3.5. ATRIBUCIÓN DE PARTICIPACIONES Y RESULTADOS A SOCIOS EXTERNOS / MINORITARIOS

6. Competencias a adquirir

Básicas / Generales.

Las mismas que aparecen en el Título del Grado en ADE:

CGCOMBI1. El estudiante debe demostrar que posee y comprende conocimientos en el área de administración de empresas, que se encuentra a un nivel de libros de textos avanzados y además incluye algunos aspectos que implican conocimientos procedentes de la vanguardia en el campo de administración de empresas.

CGCOMBI2. El estudiante debe saber aplicar sus conocimientos a su trabajo en cualquier campo relacionado con la administración de empresas, siendo capaz de elaborar y defender argumentos y resolver problemas dentro de la administración de empresas.

CGCOMI3. El estudiante debe ser capaz de reunir e interpretar datos relevantes del campo de administración de empresas para emitir juicios que incluyan una reflexión sobre temas relevantes de índole social, científica o ética.

CGCOMBI4. El estudiante debe ser capaz de transmitir información ideas, problemas y soluciones en el campo de administración de empresas a un público tanto especializado como no especializado.

CGCOMBI5. El estudiante debe desarrollar las habilidades de aprendizaje necesarias para emprender estudios de postgrado con un alto grado de autonomía

Específicas.

CECOMBI1. Conocer y comprender las características de los grupos de sociedades y de la información financiera consolidada. (MT7)

CECOMBI2. Conocer la normativa relativa a la elaboración y publicación de la información financiera de los grupos de empresas a nivel nacional e internacional. (MT8)

CECOMBI3. Conocer y comprender el proceso de elaboración de la información consolidada, su significado económico y su incidencia fiscal. (MT1, MT7)

CECOMBI4. Conocer las diferencias existentes entre la normativa aplicable a los grupos de reducida dimensión y a los grupos con títulos cotizados en mercados financieros. (MT7, MT8)

CECOMBI5. Conocer y comprender los fundamentos de las teorías que sustentan la consolidación contable. (MT7)

CECOMBI6. Saber interpretar y aplicar las normas y criterios de valoración relacionados con las combinaciones de negocios, atendiendo a las características de cada tipo de operación. (MT9, MT11)

CECOMBI7. Saber identificar las combinaciones de negocios en las que surge una relación

dominante-dependiente. (MT9)

CECOMBI8. Saber diagnosticar los casos en los que hay necesidad de emitir información consolidada. (MT9)

CECOMBI9. Saber identificar la existencia de un grupo de sociedades y los tipos de vínculos empresariales que pueden relacionarse con él. (MT9)

CECOMBI10. Saber planificar el trabajo para poder cumplir con las obligaciones a las que están sujetas los grupos en materia de información financiera consolidada.

(MT9)

CECOMBI11. Saber interpretar y aplicar la normativa para elaboración de la información consolidada, identificando los métodos a utilizar en función de las características del grupo de empresas. (MT9)

CECOMBI12. Saber aplicar los enfoques teóricos que fundamentan las diferencias entre las normas de consolidación aplicables en los distintos ámbitos geográficos. (MT9)

Transversales.

CTCOMBI1. Habilidad para aplicar el conocimiento en situaciones prácticas

CTCOMBI2. Habilidad para planificar y gestionar el tiempo

CTCOMBI3. Conocimiento y comprensión de las áreas temáticas y comprensión de la profesión

CTCOMBI4. Destrezas en el uso de las tecnologías de la información y de la comunicación.

CTCOMBI5. Habilidad para emprender la investigación a un determinado nivel.

CTCOMBI6. Capacidad para aprender de forma autónoma

CTCOMBI7. Habilidad para investigar, procesar y analizar la información a partir de una variedad de fuentes.

CTCOMBI8. Habilidad para identificar, plantear y resolver un problema

CTCOMBI9. Habilidad para adoptar decisiones razonadas

CTCOMBI10. Habilidad para trabajar en equipo

CTCOMBI11. Habilidad para comunicar con expertos de otros campos.

CTCOMBI12. Habilidad para trabajar en un contexto internacional

CTCOMBI13. Habilidad para el trabajo autónomo.

CTCOMBI14. Habilidad para diseñar y gestionar proyectos.

7. Metodologías

Las actividades formativas se distribuyen en actividades presenciales o de interacción obligatoria con el profesor y en trabajo personal del alumno de la siguiente forma:

- Sesiones teóricas/expositivas/magistrales de carácter presencial para la presentación de los contenidos teóricos de la asignatura y fundamentos básicos para el desarrollo adecuado del resto de actividades formativas.

- Sesiones Prácticas, organizadas en distintos grupos de trabajo con un número de alumnos adecuado para poder desarrollar y aplicar a situaciones concretas los fundamentos y conceptos básicos presentados en las Sesiones Teóricas. Las sesiones prácticas se desarrollarán en la forma de:

- Discusión y resolución de casos prácticos.

- Presentación y defensa de trabajos y supuestos.

- Seminarios específicos de aplicación de contenidos.

- Aplicación de metodologías de análisis.

- Sesiones de tutorización y seguimiento personalizado del alumno que permita su orientación en el desarrollo de la asignatura y en la preparación de los trabajos personales que le fueran solicitados. Este trabajo se desarrollará en la forma de:

- Lectura de documentación/material de la asignatura.

- Búsqueda y lectura de documentación complementaria.

- Acceso y consulta a fuentes que recopilen información financiera de las empresas.

- Realización de trabajos individuales y en grupo.

- Resolución de casos prácticos y ejercicios.

- Trabajo del alumno ligado a las sesiones teóricas/prácticas/tutorización de carácter no presencial. Este trabajo se desarrollará en la forma de:

- Lectura de documentación/material de la asignatura.

- Búsqueda y lectura de documentación complementaria.

- Acceso y consulta a fuentes que recopilen información financiera de las empresas.

- Realización de trabajos individuales y en grupo.

- Resolución de casos prácticos y ejercicios.

- Trabajo del alumno vinculado a la preparación y realización del examen de la asignatura que se desarrollará durante las 3 últimas semanas del semestre.

Por tanto, se combinará la lección magistral, con el aprendizaje basado en problemas y la realización de trabajos por parte del alumno.

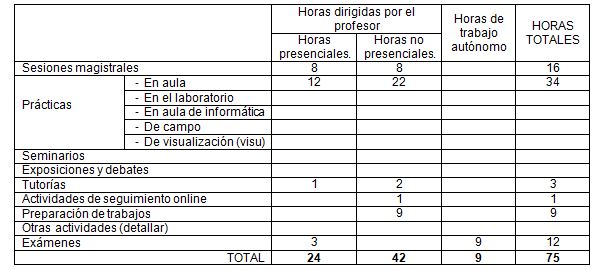

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

ÁLVAREZ MELCÓN, S y CORONA ROMERO (2001): Cuentas anuales consolidadas. Ed. Pirámide.

MARTÍNEZ CASTILLO, A. (2011): Consolidación de Estados Financieros. Editorial McGraw-Hill.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

LEY 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea.

REAL DECRETO 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad.

REAL DECRETO 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas.

REAL DECRETO 1815/1991 del 20/12/91 por el que se aprueban las normas para la formulación de las cuentas anuales consolidadas Boletín AECA., nº 28, 1992

Normas Internacionales de Contabilidad y Normas Internacionales de Información Financiera adoptadas por la Unión Europea. Se pueden consultar la página del ICAC: http://www.icac.meh.es/reglanic.htm.

10. Evaluación

Consideraciones generales.

Se valorará tanto la participación activa en clase como la realización de trabajos, actividades complementarias en el campus virtual Studium y el examen final.

Se combinará una evaluación continua con una evaluación final de las competencias alcanzadas

Criterios de evaluación.

Para superar la asignatura, el alumno deberá haber alcanzado un grado razonable de consecución en lo que respecta al punto 4 expuesto anteriormente (Objetivos de la asignatura)

Instrumentos de evaluación.

EVALUACIÓN CONTINUA

15% de la calificación final: se obtendrá a partir de la realización de cuestionarios en el campus virtual Studium, tras la presentación y desarrollo de cada tema, con el fin de comprobar el grado de conocimiento adquirido por el alumno

25% de la calificación final: se obtendrá a partir de trabajos realizados por el alumno, con el fin de comprobar la aplicación concreta y práctica de los conocimientos y destrezas desarrolladas.

EVALUACIÓN FINAL

60% de la calificación final: se obtendrá a partir de un examen final, de carácter teórico-práctico.

Es preciso obtener una puntuación mínima de 3,5 puntos sobre 10, en cada una de las dos partes del examen final (teoría y práctica), para hacer media entre las dos partes del examen, y sumar adicionalmente las puntuaciones obtenidas en el resto de actividades.

Recomendaciones para la recuperación.

El alumno solo podrá recuperar la evaluación final, que presentará los mismos criterios que en la convocatoria ordinaria, es decir, se mantendrá la calificación obtenida en la evaluación continua para las dos convocatorias, y lo único que se repetirá será el examen final. No obstante, no es necesario superar la evaluación continua para aprobar la asignatura, dado que el 60% de la calificación procederá de la evaluación final; el único mínimo requerido es un 3,5 puntos sobre 10 en ambas partes del examen para poder sumar la calificación obtenida en la evaluación continua.