DIRECCIÓN ECONÓMICA

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

Curso 2019/2020

1. Datos de la asignatura

(Fecha última modificación: 19-03-19 20:28)- Código

- 103851

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 4

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/a

- pendiente

- Grupo/s

- 1

- Centro

- Fac. Educación y Turismo

- Departamento

- -

- Área

- -

- Despacho

- -

- Horario de tutorías

- Consultar previamente con el profesor

- URL Web

- -

- Teléfono

- -

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

- Contabilidad, mercantil y fiscalidad

Papel de la asignatura.

- Desarrollar un sistema de información contable, fiscal y mercantil externo que se adapte a la situación real y práctica de la actividad empresarial de las diversas entidades

Perfil profesional.

- Graduado en ADE

3. Recomendaciones previas

No existen requisitos formales, pero se debe tener un conocimiento general de la estructura del Plan General Contable y haber cursado previamente las asignaturas “Sistemas de información contable”, “Análisis de operaciones económicas”, “Sistemas de información contable internos” y “Análisis de Estados Financieros”.

4. Objetivo de la asignatura

- Conocer las diferentes formas de creación de empresas y su encuadramiento en el ámbito legal, fiscal y contable

- Conocer las implicaciones de las variaciones en el patrimonio neto por aplicación de resultados, distribución de reservas o ampliación de capital, entre otros.

- Comprender el proceso contable completo de modo que se sea capaz de realizar un análisis económico, legal y fiscal de las operaciones económicas.

- Conocer los métodos de análisis de la información económico financiera e interpretación de los estados financieros.

- Elaborar unos estados financieros que sirvan de soporte a los órganos colegiados de la sociedad como base para la toma de decisiones.

- Ser capaces de liquidar y disolver una entidad cuando la situación económica de las sociedades así lo recomiende.

5. Contenidos

Teoría.

- El proceso de creación de una empresa. Incidencia del marco económico y legal sobre sus características y forma jurídica.

- Valoración de las aportaciones y las acciones en los procesos de constitución, modificación de capital y transformación de la sociedad.

- Valoración económica de la puesta en marcha de una sociedad.

- El diseño de su sistema de información externo.

- El diseño de su sistema de control de gestión.

- Análisis económico, legal y fiscal de operaciones económicas. Rentabilidad y riesgo.

- Incidencia económica de las variaciones del patrimonio neto. Aplicación de los resultados y generación de reservas.

- Proceso económico y legal de generación de intangibles. Valoración y evaluación de su rendimiento.

- Elaboración de estudios económicos para la negociación con los suministradores de factores.

- Análisis de la incidencia de las inversiones en aspectos sociales y medioambientales y elaboración sobre responsabilidad social corporativa.

- Proceso y evaluación de la incidencia de las decisiones sobre combinaciones de negocios.

- Elaboración de informes económicos para los órganos colegiados de la sociedad.

- Proceso de liquidación y disolución de una sociedad.

6. Competencias a adquirir

Básicas / Generales.

Conocer el proceso económico de creación de una empresa, así como las implicaciones fiscales y legales que conlleva la elección de una forma de creación u otra. Al mismo tiempo, el alumno aprenderá que el proceso de creación de una sociedad va a obligar a la misma a seguir unas determinadas pautas que influirán en la vida de la empresa y en la evolución de su actividad económica, fiscal y contable, desde su creación a su liquidación y disolución si fuera necesario.

Específicas.

- Conocer el proceso económico y administrativo global de creación de una empresa, las decisiones que lo afectan y ser capaz de evaluar, informar y realizar dicho proceso.

- Conocer el marco mercantil, contable y fiscal que afectan a diferentes sociedades, además de saber aplicar las normas que regulan la valoración de las aportaciones/acciones al iniciar procesos de constitución, modificación y transformación de sociedades.

- Conocer el proceso y ser capaz de valorar económicamente la puesta en marcha de una sociedad.

- Diseñar y analizar los sistemas de información externos/internos de las sociedades.

- Analizar el significado económico, legal y fiscal de las variaciones en el patrimonio neto de las entidades, con especial relevancia en la aplicación de resultados y generación de reservas.

- Elaborar los informes económicos necesarios para la toma de decisiones de los órganos colegiados de la sociedad.

- Conocer el proceso y ser capaz de realizar la liquidación y disolución de una sociedad

Transversales.

Habilidad para el pensamiento abstracto, análisis y síntesis, para aplicar el conocimiento a situaciones prácticas, para trabajar en equipo y de forma autónoma, así como resolver un problema y encontrar soluciones a determinadas situaciones posibles, acontecidas en el entorno empresarial.

7. Metodologías

- Actividades introductorias

- Sesiones magistrales de carácter presencial para la presentación de contenidos teóricos de la asignatura.

- Sesiones prácticas organizadas en grupos de trabajo

- Trabajo del alumno ligado a las sesiones teórico-prácticos

- Seminarios

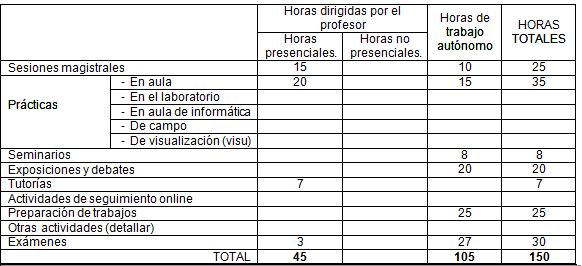

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

- Plan General de Contabilidad, Plan General de Contabilidad para PYMES, Código de Comercio con legislación complementaria

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Archel, P, Lizárraga Dallo, F., y Sánchez Alegría, S.: Estados Contables: Elaboración, análisis e interpretación. Ed. Pirámide 2008

Amat, O.: Análisis de Estados Financieros. Fundamentos y Aplicaciones. 6ª Edición. Ed. Gestión 2000. Barcelona, 2008.

Agencia Estatal de Administración Tributaria. www.aeat.es

Portal tributario de la Junta de Castilla y León. www.jcyl.es

Derecho financiero y tributario. Lex Nova.

Se recomienda lecturas de revistas o documentos específicos

10. Evaluación

Consideraciones generales.

- Se evaluará al alumno de forma continua, teniendo en cuenta la asistencia y la participación activa en clase.

Criterios de evaluación.

- La asistencia del alumno a las actividades presenciales, en particular a las sesiones de carácter teórico, se plantea como obligatoria. Para poder obtener una calificación en la asignatura es necesaria tener una asistencia de al menos el 80%.

Instrumentos de evaluación.

- Examen final: 60 %

- Evaluación continua: 40%

Recomendaciones para la evaluación.

- El alumno debe mostrar una actitud activa en clase, junto con la resolución y discusión de ejercicios prácticos con el objetivo de adquirir los conocimientos necesarios para la superación de la asignatura

Recomendaciones para la recuperación.

- Profundizar en aquellos conceptos que hayan supuesto dificultad.