OPERACIONES SOCIETARIAS

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

Curso 2019/2020

1. Datos de la asignatura

(Fecha última modificación: 19-03-19 20:28)- Código

- 103856

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 4

- Periodicidad

- Segundo Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/a

- María Isabel González Bravo

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 127

- Horario de tutorías

- Previa cita vía correo electrónico.

- URL Web

- -

- lola@usal.es

- Teléfono

- 6831

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Contabilidad

Papel de la asignatura.

Conocer la aplicación de las normas que regulan el proceso de fundación de una sociedad y su tratamiento contable así como la aplicación de las normas que regulan la valoración y el reflejo contable de las aportaciones y las acciones en los procesos de constitución, ampliación de capital, reducción del capital y transformación de la sociedad.

Perfil profesional.

Grado Administración y Dirección de Empresas

3. Recomendaciones previas

Es recomendable haber superado las siguientes asignaturas dentro del Plan de Estudios: Es recomendable haber superado las siguientes asignaturas dentro del Plan de Estudios:

Asignatura: Sistema de Información Contable

Asignatura: Análisis de Operaciones económicas

Asignatura: Análisis de Estados Financieros

Asignatura: Derecho Civil

Asignatura: Derecho Mercantil

Asignatura: Derecho tributario

Asignatura: Combinaciones de negocios

4. Objetivo de la asignatura

- Fundación de una sociedad. Valoración y reflejo contable de las aportaciones y las acciones en los procesos de constitución, ampliación de capital, reducción del capital y transformación de la sociedad.

- Aspectos relativos a la aplicación de resultados y reparto de dividendos.

- Análisis de las formas de financiación de una empresa, con especial atención a la emisión de empréstitos, así como otras formas de obtención de recuros.

- Análisis de los procesos de fusión empresarial y su tratamiento contable.

- Valoración y el reflejo contable de los negocios sobre acciones propias.

- Análisis, valoración y tratamiento contable de las situaciones recogidas en la Ley Concursal. Concurso y quiebra.

- Análisis, valoración y tratamiento contable de la liquidación y disolución de una sociedad.

5. Contenidos

Teoría.

Los siguientes bloques se corresponden con la estructura básica de la asignatura. Todos ellos serán desarrollados en parte teórica y práctica.

- Sociedad Anónima y Limitada. Patrimonio y Acciones.

- Proceso de Constitución de la sociedad.

- Ampliación y6 reducción de capital.

- Aplicación del resultado. Reparto de dividendos.

- Mecanismos de Financiación ajena.

- Fusiones y combinaciones de negocio.

- Procesos concursales.

- Impuesto de sociedades.

6. Competencias a adquirir

Específicas.

Las competencias específicas y transversales que se desarrollarán en esta asignatura contribuyen a que el alumno adquiere las establecidas en el Modulo Contabilidad cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en Administración y Dirección de Empresas:

De forma específica, se trabajan las siguientes competencias:

Competencias específicas de conocimiento:

1. Conocer la aplicación de las normas que regulan el proceso de fundación de una sociedad y su tratamiento contable.

2. Conocer la aplicación de las normas que regulan la valoración y el reflejo contable de las aportaciones y las acciones en los procesos de constitución, ampliación de capital, reducción del capital y transformación de la sociedad.

3. Conocer la aplicación de las normas que regulan la valoración y el reflejo contable de otros componentes del patrimonio neto, tales como resultados, reservas, etc.

4. Conocer el tratamiento contable del Impuesto de Sociedades y el proceso de conciliación contable que permite el cálculo del gasto por el Impuesto de Sociedades del ejercicio y su reflejo contable.

5. Conocer el efecto económico de las diferencias entre las normas fiscales y contables en el tratamiento de las operaciones económicas.

6. Conocer la aplicación de las normas que regulan la valoración y el reflejo contable de los negocios sobre acciones propias.

7. Conocer la aplicación de las normas que regulan la valoración y el reflejo contable de los empréstitos de obligaciones.

8. Conocer las normas, el proceso y los métodos de valoración aplicables en el tratamiento contable de las fusiones de empresas.

9. Conocer las normas, el proceso y los métodos de valoración aplicables en el tratamiento contable de las escisiones de sociedades.

10. Conocer las normas, el proceso y los métodos de valoración aplicables en el tratamiento contable de las situaciones recogidas en la Ley Concursal.

11. Conocer las normas, el proceso y los métodos de valoración aplicables en el tratamiento contable de la liquidación y disolución de una sociedad.

Competencias específicas de habilidad:

1. Saber realizar la valoración económica y el reflejo contable de otros componentes del patrimonio neto, tales como resultados, reservas, etc.

2. Saber determinar y reflejar contablemente el gasto por el Impuesto de Sociedades del ejercicio, controlando el efecto económico de las diferencias entre las normas fiscales y contables en el tratamiento de las operaciones económicas.

3. Saber realizar la valoración económica y el reflejo contable de los negocios sobre acciones propias, la emisión de empréstitos de obligaciones.

4. Saber realizar la valoración económica, fiscal y el reflejo contable de los procesos de fusión y escisión en las sociedades.

5. Saber determinar la masa activa y la masa pasiva en el concurso de sociedades y realizar las actuaciones profesionales recogidas en la Ley Concursal.

6. Saber reflejar contablemente las fases de convenio y liquidación del concurso de sociedades.

7. Capacidad para realizar y reflejar contablemente los procesos la disolución y liquidación de sociedades.

8. Saber valorar los procesos de intercambio y canje de acciones, así como valor de emisión en los procesos de fusión y combinación.

7. Metodologías

- Trabajo autónomo del alumno sobre los contenidos teóricos de los bloques.

- Sesiones presenciales para profundización en los contenidos teóricos y solventar dudas de los alumnos en los materiales visualizados.

- Sesiones prácticas con trabajo grupal de cada uno de los bloques.

- Tutorías planificadas.

- Exámenes de los conocimientos adquiridos.

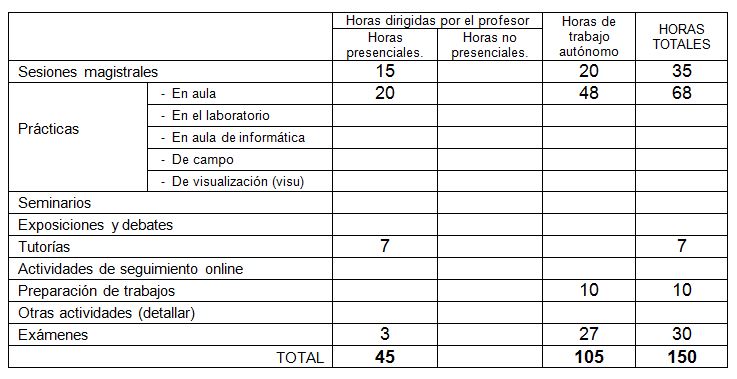

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Besteiro Valera, M. A. (2012). Contabilidad de Sociedades. Ed. Pirámide

Tovisco, B. y Olías de Lima, R. (2015): Fundamentos de contabilidad de Sociedades. Ed. Pirámide.

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Se utilizarán las fuentes originales legislativas que regulan los procesos a los que puede enfrentarse una empresa, en especial, Ley de sociedades de capital, para todas las empresas a las que sea de aplicación.

Todas las fuentes de consulta y referencias serán puestas a disposición de los alumnos a través de la plataforma Studium para su acceso.

10. Evaluación

Consideraciones generales.

La evaluación continua se realizará a través de la resolución de situaciones prácticas en las sesiones correspondientes de la asignatura, por lo que la asistencia se plantea como obligatoria, al menos, en los requisitos mínimos para superar esta parte de la evaluación. La evaluación continua combinará las siguientes metodologías:

- Aprendizaje basado en problemas. Casos de actualidad y ajustados a situaciones reales que deberán ser resueltas a través del aprendizaje colaborativo.

- Elaboración noticiero a lo largo del curso a través de la herramienta Evernote.

Criterios de evaluación.

Trabajo del alumno: Resolución de los casos en los grupos establecidos. Los casos serán valorados de forma individual y la nota de la evaluación continua final corresponde a la media de las valoraciones de los casos presentados.

Examen final: Teórico y práctico.

Es condición indispensable para superar la asignatura, tener superadas las dos partes anteriores por separado.

En el caso de que el alumno no supere la evaluación continua, en la convocatoria extraordinaria deberá alcanzar la calificación suficiente en el examen teórico y práctico como para superar la asignatura teniendo en cuenta que dicho examen computa el 60% de la calificación final.

Instrumentos de evaluación.

Asistencia a clase, elaboración de trabajos en equipo y prueba teórico/práctica.

Recomendaciones para la evaluación.

Se recomienda el seguimiento continuado de los contenidos de la asignatura, en especial aquellos que se ponen a disposición de los alumnos por adelantado para que preparen las dudas y dificultades que tengan sobre cada sesión.

Recomendaciones para la recuperación.

Sólo será recuperable la prueba final de la asignatura, que tiene un peso del 60% en el total de la calificación de la asignatura.

En el caso de que el alumno no supere la evaluación continua, en la convocatoria extraordinaria deberá alcanzar la calificación suficiente en el examen teórico y práctico como para superar la asignatura teniendo en cuenta que dicho examen computa el 60% de la calificación final.