FUNDAMENTOS DE CONTABILIDAD FINANCIERA

GRADO ECONOMÍA

Curso 2020/2021

1. Datos de la asignatura

(Fecha última modificación: 22-10-20 8:36)- Código

- 103705

- Plan

- ECTS

- 6.00

- Carácter

- BÁSICA

- Curso

- 1

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/a

- Raquel García Rubio

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 106

- Horario de tutorías

- Previa consulta con el profesor

- URL Web

- -

- keke@usal.es

- Teléfono

- 666594338

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Módulo 4: Entorno empresarial

Papel de la asignatura.

Necesidad de manejar con decisión conceptos básicos de Contabilidad

Perfil profesional.

Graduado en Economía

El objetivo de la asignatura consiste en dotar al alumno de las herramientas básicas para facilitar su adecuación al perfil profesional mediante una combinación de recursos teóricos y prácticos.

3. Recomendaciones previas

Al ser una materia de primer curso de grado y cuyo contenido son los fundamentos básicos de contabilidad se recomienda tener una visión general de la estructura del Plan General Contable, aunque no se considera un requisito imprescindible.

4. Objetivo de la asignatura

Habilitar al alumno de las herramientas suficientes para enfrentarse a problemas prácticos como consecuencia de la aplicación de conocimientos adquiridos.

5. Contenidos

Teoría.

TEMA 1. INTRODUCCIÓN AL SISTEMA DE INFORMACION CONTABLE

1.1. La empresa y su relación con el entorno

1.2. El sistema de información contable: Contabilidad financiera

1.3. Usuarios y Objetivos de la información financiera

1.4. La circulación de valores dentro de la empresa

TEMA 2. LA RIQUEZA EMPRESARIAL: EL ACTIVO, EL PASIVO Y EL PATRIMONIO NETO

2.1. Concepto de patrimonio empresarial

2.2. Elementos y Masas patrimoniales: Criterios de clasificación de los elementos patrimoniales

2.3. Masa Patrimonial de Activo

2.4. Masa Patrimonial de Pasivo

2.5. Masa Patrimonial de Patrimonio Neto

2.6. El Balance de Situación como expresión del equilibrio patrimonial

TEMA 3. UNA PRIMERA APROXIMACION AL RESULTADO DEL PERIODO

3.1. Resultado del ejercicio: Conceptualización y tipologías

3.2. Los ingresos. Concepto, clases y registro

3.3. Los gastos. Concepto, clases y registro

3.4. Principios contables que influyen en la determinación del resultado

3.5. La cuenta de pérdidas y ganancias

3.6. La distribución del resultado

TEMA 4. EL METODO CONTABLE

4.1. El método contable

4.2. Captación e Identificación de los datos: aplicación del principio de dualidad

4.3. Medición y Valoración: Cuantificación

4.4. Representación contable

4.5. Agregación y comunicación de la información

TEMA 5. ANÁLISIS Y REPRESENTACIÓN DE LA INFORMACIÓN CONTABLE

5.1. Hechos contables

5.2. La cuenta como instrumento de representación de los hechos contables

5.2. Clasificación y funcionamiento de las cuentas

5.3. El asiento como anotación de los hechos contables

TEMA 6. EL CICLO CONTABLE

6.1. El ejercicio contable: Fases

6.2. Contabilidad inicial del ejercicio: El inventario inicial y la apertura de la contabilidad

6.3. Contabilidad del ejercicio: El balance de comprobación

6.4. Contabilidad final del ejercicio: El proceso de regularización, el cierre contable y la elaboración de las cuentas anuales

6.5. Introducción al proceso de regularización

TEMA 7: INSTRUMENTALIZACION DEL REGISTRO CONTABLE: OBLIGACIONES LEGALES

8.1. Los libros de contabilidad

8.2. Obligaciones legales y sus consecuencias

8.3. Otras tipologías de información empresarial

8.4. Mecanismos de control de la fiabilidad y calidad de la información empresarial

TEMA 8. EL PLAN GENERAL DE CONTABILIDAD: MARCO CONCEPTUAL DE LA CONTABILIDAD

8.1. Proceso de planificación y normalización contable

8.3. Estructura y contenido del plan general de Contabilidad y el Plan General de Contabilidad de Pymes

8.4. El Marco conceptual de la contabilidad

6. Competencias a adquirir

Básicas / Generales.

Ejercer las funciones propias del Economista, incluidas en la Clasificación Internacional Uniforme de Ocupaciones de la Oficina de Trabajo de Ginebra, aceptada por España.

Realización de estudios referentes a planificación, programación y desarrollo económico del país, tanto en los aspectos globales como parciales, mediante la aplicación de las adecuadas técnicas.

Estudios relativos a la determinación de la renta nacional, nivel de empleo, volumen de inversiones y demás magnitudes macroeconómicas, así como los concernientes al comportamiento, del sistema económico y de los resultados de las medidas de política económica adoptadas.

Formar parte de la Comisión especial de Municipalización o Provincialización de Servicios y de la de otros Entes territoriales.

Ejercer la docencia en las condiciones señaladas por la Ley.

En general, el graduado en Economía debe haber adquirido al tiempo el carácter de un experto y de una persona práctica, con habilidades claras, experimentada en su campo, que pueda abordar problemas de gestión con criterios profesionales y con el adecuado manejo de instrumentos técnicos.

Específicas.

- Contribuir a la buena gestión de la asignación de recursos tanto en el ámbito privado como en el público.

- Identificar y anticipar problemas económicos relevantes en relación con la asignación de recursos en general, y la distribución del producto, tanto en el ámbito privado como en el público.

- Aportar racionalidad al análisis y a la descripción de cualquier aspecto de la realidad económica.

- Evaluar consecuencias de distintas alternativas de acción y seleccionar las mejores dados los objetivos teniendo en cuenta las implicaciones distributivas.

- Emitir informes de asesoramiento sobre situaciones concretas de la economía (internacional, nacional o regional) o de sectores y empresas de la misma.

- Redactar proyectos de gestión económica para los ámbitos internacional, nacional o regional.

Contribuir a la buena gestión de la asignación de recursos tanto en el ámbito privado como en el público.

- Identificar y anticipar problemas económicos relevantes en relación con la asignación de recursos en general, y la distribución del producto, tanto en el ámbito privado como en el público.

- Aportar racionalidad al análisis y a la descripción de cualquier aspecto de la realidad económica.

- Evaluar consecuencias de distintas alternativas de acción y seleccionar las mejores dados los objetivos teniendo en cuenta las implicaciones distributivas.

- Emitir informes de asesoramiento sobre situaciones concretas de la economía (internacional, nacional o regional) o de sectores y empresas de la misma.

- Redactar proyectos de gestión económica para los ámbitos internacional, nacional o regional.

- Integrarse en la gestión empresarial.

- Identificar las fuentes de información económica relevante, su contenido y limitaciones

- Entender el origen y funcionamiento de las instituciones y sus efectos sobre la economía.

- Derivar de los datos información relevante y no aparente.

- Ser capaz de realizar representaciones formales acerca de cómo funciona la economía.

- Saber expresar el comportamiento de los agentes económicos y los distintos mecanismos de asignación y distribución en términos formales.

- Usar habitualmente la tecnología de la información y las comunicaciones en todo su desempeño profesional

- Leer y comunicarse en el ámbito profesional en más de un idioma, en especial en inglés.

- Aplicar al análisis de los problemas criterios profesionales basados en el manejo instrumentos técnicos.

- Comunicarse con fluidez en su entorno y trabajar en equipo.

- Ser capaz de diferenciar los efectos de distintas actuaciones en materia de política económica sobre los distintos agentes sociales.

- Identificar oportunidades de ganancias de eficiencia económica.

- Desarrollar un discurso coherente sobre la evolución de las economías mundial y española

- Desarrollar habilidad para el pensamiento abstracto

- Conocer los principios económicos que rigen el funcionamiento de las organizaciones y ser capaces de aplicarlos a casos concretos y problemas reales, y específicamente a la institución o empresa en la que desarrolle las prácticas

- Diseñar y poner en práctica un plan de negocio así como recopilar y procesar la información necesaria para desarrollar las labores básicas de asesoría empresarial

Transversales.

- Capacidad de aprendizaje autónomo. La lógica económica con su hincapié en una estructura de modelos y variables interrelacionadas debería en última instancia permitir al alumno el análisis autónomo de nuevas realidades económicas. Por esta razón la enseñanza de Economía no debe descuidar la capacitación de los estudiantes para acceder autónomamente a información estadística y obras científicas que les permitan en el futuro ordenar las cuestiones económicas a las que tengan que hacer frente.

- Capacidad de adaptación a nuevas situaciones. Implícito en lo anterior está fomentar la capacidad de adaptar sus conocimientos a nuevas situaciones.

- Capacidad para desarrollar la crítica científica y la autocrítica.

- Creatividad. La creatividad se entiende aquí como el mantenimiento de un espíritu abierto a nuevas interpretaciones de una realidad económica que cambia de forma acelerada.

- Liderazgo, trabajo en equipo, iniciativa y espíritu emprendedor. La necesaria especialización de la formación universitaria y la complejidad de los problemas a abordar por el futuro economista justifican plantear estas capacidades como objetivo del título. El creciente nivel de competencia profesional hace especialmente necesario conseguir titulados capaces de compartir conocimientos y experiencias además de comunicar eficazmente para, de este modo, conseguir una adecuada movilización de los recursos humanos y materiales en la búsqueda de oportunidades y en la resolución de problemas económicos.

- Sensibilidad hacia temas medioambientales, sociales y de género dentro del marco de la defensa de los derechos humanos. La economía es, en última instancia, una ciencia que estudia procesos de elección entre usos alternativos y ofrece criterios para hacer esa elección satisfactoria desde un punto de vista de los recursos utilizados en la misma. Las decisiones económicas tienen enormes implicaciones sociales, medioambientales y de género, por consiguiente se debe capacitar a los estudiantes para entender tales implicaciones y que siempre tengan presente en sus análisis la defensa de los derechos humanos.

7. Metodologías

La obtención de las competencias anteriormente descritas se intentarán conseguir mediante el empleo de metodologías basadas en el desarrollo de clases magistrales y su posterior aplicación a través de casos prácticos en horas dedicadas exclusivamente a la resolución de los mismos.

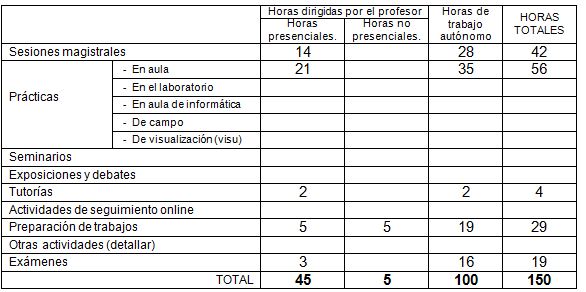

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

ARQUERO, J.L. JIMENEZ, S.M. y RUIZ, I. (2008): Introducción a la contabilidad financiera, Ed. Pirámide, Madrid.

CAMACHO MIÑANO, M.(2010) : Introducción a la contabilidad financiera, Ed. Pearson.

DÍEZ , E. G., y VARA, M. (2008).: Manual práctico de contabilidad financiera

DOMINGUEZ CASADO, J., MARTIN ZAMORA, M.P. y JURADO MARTIN, J.A. (2011): Introducción a la contabilidad financiera I, Ed. Pirámide, Madrid.

GALLEGO DÍEZ, E. (2009): Manual práctico de contabilidad financiera, Ed. Pirámide, Madrid.

GARCÍA SÁNCHEZ, I.M. (2009): Proyecto Docente. Universidad de Salamanca.

GARCÍA SÁNCHEZ, I.M. (2010): Supuestos básicos de contabilidad general. Biblioteca Virtual de Derecho, Economía y Ciencias Sociales.

RODRIGUEZ ARIZA, L. y LOPEZ PEREZ, M.V. (2008): Contabilidad General. Teoría y Práctica, Ed. Pirámide, Madrid.

RODRÍGUEZ MANFREDI, L y GARCÍA PÉREZ, M. (2008): Contabilidad Financiera, Ed. Pirámide, Madrid

RODRÍGUEZ DOMÍNGUEZ , L. (2011): Proyecto Docente. Universidad de Salamanca.

SANCHEZ FERNANDEZ DE VALDERRAMA, J.L. (2008): Teoría y Práctica de la Contabilidad, Ed. Pirámide, Madrid, 3ª edición

SOCÍAS SALVÁ, A., JOVER ARBONA, G., LLULL GILET, A., HORRACH ROSELLÓ, P. y HERRANZ BASCONES, R. (2007): Contabilidad Financiera, Ed. Pirámide, Madrid

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad, BOE 20 de noviembre de 2007.

Real Decreto 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas.

Reglamento (CE) n.o 1126/2008, por el que se adoptan determinadas Normas Internacionales de Contabilidad de conformidad con el Reglamento (CE) n.o 1606/2002 del Parlamento Europeo y del Consejo, en lo relativo a las Normas Internacionales de Información Financiera 10 y 12 y a la Norma Internacional de Contabilidad 28.

10. Evaluación

Consideraciones generales.

Se evaluará al alumno de forma continua, teniendo en cuenta la asistencia y participación activa en clase.

Criterios de evaluación.

La nota final de la asignatura constará de dos partes:

Nota examen final: 60%. En el examen final será imprescindible obtener un mínimo en teoría y práctica para superar el examen. Sólo en este caso se podrá sumar la nota obtenida en la evaluación continua.

Nota evaluación continua: 40%, distribuida en asistencia a clase y entrega de supuestos prácticos al profesor, un examen-control durante el desarrollo de la materia y asistencia a tutoría de grupo.

En la convocatoria de recuperación, se mantiene el mismo sistema de evaluación, no pudiendo recuperarse la nota obtenida en evaluación continua al no ser obligatoria para superar la asignatura.

Instrumentos de evaluación.

Supuestos prácticos realizados de manera autónoma.

Participación activa en el aula.

Examen-control para evaluar el desarrollo de la materia.

Recomendaciones para la evaluación.

El alumno deberá mostrar una actitud activa en clase, junto con la resolución de ejercicios prácticos con el objetivo de adquirir los conocimientos necesarios para la superación de la asignatura

Recomendaciones para la recuperación.

Profundizar en aquellos conceptos que hayan supuesto dificultad a la hora de resolver supuestos prácticos de contabilidad.

103705_GECO (Fecha: 22-10-20)

103705_GECO (Fecha: 22-10-20)