CONTABILIDAD

GRADO EN TURISMO

Curso 2020/2021

1. Datos de la asignatura

(Fecha última modificación: 24-05-20 23:49)- Código

- 105508

- Plan

- 275

- ECTS

- 6.00

- Carácter

- OBLIGATORIA

- Curso

- 2

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA APLICADA

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Datos del profesorado

- Profesor/Profesora

- Joaquín Ruano Estévez

- Grupo/s

- 1

- Centro

- Fac. Educación y Turismo

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 3ª planta

- Horario de tutorías

- Miércoles y Jueves de 13 a 15 horas

- URL Web

- -

- ruano@usal.es

- Teléfono

- 3879

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

Esta asignatura forma parte del módulo 2. Gestión de empresas de servicios turísticos. Es una asignatura obligatoria, de Formación Básica, de 6 créditos ECTS que se cursan en el primer semestre del segundo curso.

Papel de la asignatura.

- Acercar al alumno al concepto de Patrimonio, Empresa y Empresario.

- Introducir al alumno en el conocimiento y estudio de los elementos básicos que forman el Patrimonio empresarial así como el lenguaje y los criterios contables para su correcta interpretación y análisis.

- Presentar al alumno las herramientas contables para la toma de decisiones

- Ilustrar mediante ejemplos cualitativos y cuantitativos sencillos –adaptados además a los contenidos impartidos- la importancia real de un enfoque multidisciplinar y flexible.

Perfil profesional.

La asignatura “Contabilidad” ofrecerá la formación básica esencial en la materia Contable que garantice la adquisición de las competencias y habilidades fundamentales para la adaptación sostenible del futuro egresado a las cambiantes necesidades tecnológicas de la profesión

3. Recomendaciones previas

Es aconsejable que el estudiante cumpla con el perfil de ingreso en la titulación que le permitan poder realizar el estudio de la asignatura, así como el conocimiento de las herramientas esenciales de trabajo: matemáticas y hojas de calculo

4. Objetivo de la asignatura

Objetivos Generales:

La asignatura de Contabilidad pondrá ante el estudiante conceptos básicos de Contabilidad como son el Activo, Pasivo, patrimonio neto, gasto e ingreso.

Se estudiará la Contabilidad como sistema de información haciendo énfasis en los documentos que forman las cuentas anuales de las empresas.

Objetivos Específicos:

De forma más concreta, con esta asignatura se pretende que el alumno:

- Identifique el concepto de Patrimonio

- Conozca que son y sea capaz de clasificar los hechos contables

- Identifique las diferentes magnitudes que forman parte del Patrimonio empresarial

- Conozca la normativa básica contable, en especial el Plan General de Contabilidad.

- Sea capaz de aplicar y razonar los principios contables y las normas y criterios de registro y valoración.

- Sea capaz de contabilizar las operaciones comerciales comunes incluidas en el temario del curso

- Conocer los documentos contables que emiten las empresas

- Ser capaz de leer e interpretar las cuentas anuales de las empresas. Entender y analizar la evolución del patrimonio empresarial

- Entender y analizar la evolución del patrimonio empresarial.

- Utilizar la contabilidad para la toma de decisiones.

- Se interese por el trabajo en equipo como herramienta para la resolución de sencillos casos relacionados con los contenidos de la empresa

5. Contenidos

Teoría.

Se pondrán a disposición del alumno diversos materiales pedagógicos para su mejor seguimiento y aprovechamiento de los contenidos teóricos-prácticos descritos.

CONTENIDOS TEÓRICOS

TEMA 1 CONCEPTO DE CONTABILIDAD

1.1.-EVOLUCION HISTORICA DE LA CONTABIILIDAD

1.2.- CONCEPTO DE CONTABILIDAD

1.3.- LA EMPRESA COMO SUJETO DE LA CONTABILIDAD

1.4.- LA INFORMACION CONTABLE

TEMA 2 : CONTABILIDAD Y PATRIMONIO DE LA EMRESA

2.1. - CONCEPTO DE PATRIMONIO:

2.2.-REPRESENTACIÓN ESQUEMÁTICA. APROXIMACIÓN AL CONCEPTO DE BALANCE:

2.3.- ECUACIÓN FUNDAMENTAL DEL PATRIMONIO:

2.4.- MASAS PATRIMONIALES CORRELATIVAS:

2.5.- ELEMENTOS PATRIMONIALES MAS USUALES SEGÚN DENOMINACION DEL P.G.C

2.6. POSICIONES DE EQUILIBRIO PATRIMONIAL:

TEMA 3 LAS CUENTAS

3.1.- LOS HECHOS CONTABLES: CONCEPTO Y CLASIFICACION.

3.2.- ESTRUCTURA DE LA CUENTA.

3.3.- CONVENIO FUNDAMENTAL DEL FUNCIONAMIENTO DE LAS CUENTAS

3.4. -EL METODO DE LA PARTIDA DOBLE.

3.5. -CLASIFICACIÓN DE LAS CUENTAS.

3.6. -CUENTAS ADMINISTRATIVAS Y ESPECULATIVAS.

TEMA 4. NORMALIZACION CONTABLE Y PLAN GENERAL DE CONTABILIDAD

4.1. -ANTECEDENTES: LA NORMALIZACIÓN CONTABLE

4.2. - EL PLAN GENERAL DE CONTABILIDAD: CARACTERISTICAS Y ESTRUCTURA .

4.3. -LOS PRINCIPIOS CONTABLES

4.4. -EL CUADRO DE CUENTAS

4.5. -DEFINICIONES Y RELACIONES CONTABLES.

4.6- CUENTAS ANUALES

4.7.- NORMAS DE VALORACIÓN.

TEMA 5: ELEMENTOS DE REGISTRO: LOS ESTADOS CONTABLES

5.1.- EL LIBRO MAYOR: Formatos. Contenido.

5.2 - EL LIBRO DIARIO

5.3.- EL BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS

5.4.- LA CUENTA DE PERDIDAS Y GANANCIAS

5.5.- ESTADO DE CAMBIO EN PATRIMONIO NETO

5.6.-.ESTADO DE FLUJOS DE TESORERIA

TEMA 6 FINANCIACION BASICA

6.1.- EL CAPITAL: CONSTITUCIÓN. AMPLIACIÓN. REDUCCIÓN. VALOR TEÓRICO DE LA ACCIÓN. EFECTO DILUCIÓN.

6.2. - LAS RESERVAS:

6.3.- RESULTADOS PENDIENTES DE APLICACIÓN

6.4. -FONDOS AJENOS

TEMA 7 EL INMOVILIZADO

7.1.- CONCEPTO Y CLASIFICACION DEL INMOVILIZADO. LA VALORACION DEL INMOVILIZADO

7.2.- LA DEPRECIACIÓN

7.3.- LA AMORTIZACIÓN

7.4.- SISTEMAS PARA EL CÁLCULO DE LA CUOTA

7.5.- LAS AMORTIZACIONES EN EL PGC

TEMA 8 LAS EXISTENCIAS

8.1.- LAS EXISTENCIAS EN EL PGC:

8.2.-VARIACIÓN DE EXISTENCIAS:

8.3.-VALORACIÓN DE LAS EXISTENCIAS: Sistemas de valoración.

TEMA 9: ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO.

9.1.- LAS CUENTAS A COBRAR EN EL P.G.C.

9.2.- LOS PROVEEDORES Y LOS ACREEDORES VARIOS EN EL P.G.C.

9.3.- ADMINISTRACION PUBLICA DEUDORA Y ACREEDORA

9.4.- EL IMPUESTO SOBRE EL VALOR AÑADIDO (IVA):

9.5.- LAS CUENTAS A COBRAR EN LAS EMPRESAS DEL SECTOR TURISTICO.

TEMA 10: CUENTAS FINANCIERAS

10.0.- CUENTAS FINANCIERAS DE PASIVO.

10.1.- CUENTAS FINANCIERAS DE ACTIVO.

10.2.- EL CONTROL DE TESORERIA. LA CONCILIACION BANCARIA 10.3.- LA TESORERIA EN LAS EMPRESAS DEL SECTOR TURISTICO.

TEMA 11 LAS CUENTAS DE GESTIÓN

11.1 .- INTRODUCCION.

11.2.- CONCEPTO Y REPRESENTACION CONTABLE DE GASTOS E INGRESOS.

11.3.- COMPRAS Y VENTAS.

11.4.- OTROS GASTOS E INGRESOS POR OPERACIONES DE TRÁFICO.

TEMA 12 EL PROCESO DE REGISTRO CONTABLE

12.1.- PLANTEAMIENTO.

12.2.- SITUACIÓN Y ENUNCIADO DE LOS HECHOS CONTABLES.

12.3.- ASIENTO DE APERTURA.

12.4.- REGISTRO DE LAS OPERACIONES REALIZADAS.

12.5.- REGULARIZACIÓN.

12.6.- BALANCE DE SITUACIÓN Y ASIENTO DE CIERRE.

Práctica.

Casos y problemas para su análisis, resolución, y en su caso, exposición y defensa en el aula de forma individual y/o en grupo

6. Competencias a adquirir

Básicas / Generales.

CB1, CB2, CB3, CB4,CB5

Específicas.

CE8, CE9 , CE 11, CE16 , CE 19, C13

Transversales.

G1 Capacidad de análisis y síntesis

G2 Comunicación oral y escrita en español G4 Toma de decisiones

G5 Trabajo en equipo G6 Razonamiento crítico G7 Compromiso ético

G8 Aprendizaje autónomo

G9 Adaptación a nuevas situaciones G10 Creatividad

G12 Motivación por la calidad

G13 Trabajar en medios socioculturales diferentes

7. Metodologías

De acuerdo con el paradigma de “Enseñanza-Aprendizaje” que plantea el Espacio Europeo de Educación Superior (EEES) y con los roles que desempeñarán profesor y alumno (“Coordinador/Orientador” y “Estudiante Participativo/Activo” respectivamente), esta asignatura ofrece diferentes tipos de actividades formativas divididas en Presenciales y No Presenciales:

Actividades Formativas Presenciales:

- Actividad de Grupo Grande: Lección magistral, resolución de ejercicios y casos fundamentales con participación activa del alumnado.

- Actividad de Grupo Reducido: Exposición, Debate y Defensa razonada y crítica de los problemas, casos y lecturas complementarias trabajados por el propio alumno (Individualmente como en Grupo). Análisis, Crítica y Debate de los trabajos realizados por el resto de alumnos; todo ello mediante la aplicación de los contenidos esenciales de la materia así como en un ejercicio de profundización creativa del conocimiento.

- Tutorías: Seguimiento personalizado del aprendizaje del alumno como herramienta de motivación para la mejora personal y el logro de los objetivos propios (en grupo).

- Realización de exámenes: Resolución de ejercicios, problemas Y test para la evaluación de la adquisición, por parte del alumno, de las competencias objetivo de la materia.

Dada la naturaleza de la asignatura, su enfoque socio-técnico y el perfil de los alumnos al que se dirige (alumnos de 2º curso con escasos conocimientos sobre la materia), en las clases presenciales mencionadas no existirá una secuencia temporal rígida entre los contenidos teóricos (lección magistral clásica) y prácticos (casos y ejercicios, diálogo alumno-profesor) ya que ambos son indisociables como herramienta eficaz de enseñanza-aprendizaje y por ende forma de medida de los resultados de aprendizaje tanto del grupo como del alumno considerado individualmente.

Para la impartición de esta asignatura el profesor, a su criterio, podrá utilizar diversos recursos docentes, como: pizarra, fotocopias, proyector de transparencias, cañón, vídeo, PowerPoint, etc.

Actividades Formativas No Presenciales:

- Estudio personal de: Teoría, Problemas, Lecturas, Casos Individuales o en Grupo (propuestos por el profesor).

- Resolución de Problemas Individuales o en Grupo (propuestos por el profesor).

- Preparación de Exámenes

En general, la metodología de enseñanza-aprendizaje a aplicar en estas últimas actividades formativas consistirá en: Repaso y Resolución de dudas para una mejor comprensión, y análisis crítico de los contenidos básicos y complementarios acumulados a lo largo del curso. Búsqueda de nueva información tanto bibliográfica como consulta on-line de portales web de comprobado interés académico en la materia.

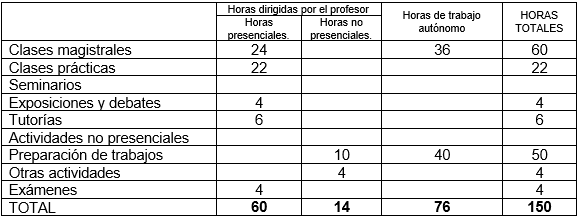

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Bibliografia:

Contabilidad General y Tesoreria (J.P. Tarango). Editorial Tecnica Ejercicios de Contabilidad General y Tesoreria (J.P. Tarango). Editorial Tecnica.

Contabilidad de la empresa Turistica (Francisco Calero Garcia) Editorial McGraw- Hill

Contabilidad financiera. José Rivero Romero. Editorial Trivium

Contabilidad General. Ángel Sáez Torrecilla. Editorial McGraw Hill

Contabilidad general: Jesús Omeñaca García. Editorial Deusto.

Bibliografía complementaria:

Fundamentos de contabilidad financiera (Sierra, G.; Escobar, B; Fresneda, S. y Pérez. J.A.) - Bibliografía complementaria

Fundamentos teóricos y prácticos del nuevo Plan General Contable Mallo, C., y A. Pulido (2008): ¿Contabilidad Financiera. Un enfoque actual¿.

Paraninfo Cengage Learning. Madrid. (López Espinosa, G.) - Bibliografía complementaria

Introducción a la contabilidad y al análisis financiero. Especial referencia a las empresas turísticas (López Herrera, D; Orta Pérez, M.; Sierrra Molina,

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

A lo largo del curso, el profesor podrá poner al alcance del alumno otras referencias bibliográficas, así como enlaces de Internet, videos y/o cualquier otro tipo de recurso distintos de los anteriormente señalados.

Evaluación (Fecha: 23-06-17)

Evaluación (Fecha: 23-06-17)