CONTROL INTERNO Y DE GESTIÓN

GRADO EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

Curso 2020/2021

1. Datos de la asignatura

(Fecha última modificación: 22-09-20 10:53)- Código

- 103839

- Plan

- ECTS

- 6.00

- Carácter

- OPTATIVA

- Curso

- 4

- Periodicidad

- Primer Semestre

- Idioma

- ESPAÑOL

- Área

- ECONOMÍA FINANCIERA Y CONTABILIDAD

- Departamento

- Administración y Economía de la Empresa

- Plataforma Virtual

Studium

https://moodle.usal.es

Datos del profesorado

- Profesor/a

- Isabel Gallego Alvarez

- Grupo/s

- 1

- Centro

- Fac. Economía y Empresa

- Departamento

- Administración y Economía de la Empresa

- Área

- Economía Financiera y Contabilidad

- Despacho

- 130

- Horario de tutorías

- Martes y

Jueves de

12 a 14 h

- URL Web

- Studium

- igallego@usal.es

- Teléfono

- 923/294640 ext. 3009

2. Sentido de la materia en el plan de estudios

Bloque formativo al que pertenece la materia.

MODULO CONTABILIDAD. MATERIA CONTABILIDAD INTERNA

Papel de la asignatura.

La Contabilidad es el sistema de información utilizado por los sujetos económicos, con el objeto de gestionar y controlar eficazmente su riqueza y planificar su actividad futura.

En este sentido, la asignatura Control Interno y de Gestión se centra en el estudio de los aspectos contables internos de la empresa, tanto en su vertiente teórica como en sus aspectos prácticos u operativos. Se corresponde con una formación imprescindible para que el alumno pueda entender (i) la circulación interna de la empresa tanto desde la perspectiva económica, financiera y contable, así como (ii) la utilidad que tiene la información que proporciona esta materia para tomar decisiones y (iii) conocer nuevos modelos y métodos en el ámbito interno de la empresa

Perfil profesional.

Administración y Dirección de empresas.

3. Recomendaciones previas

Conocimientos previos de contabilidad general y contabilidad interna o analítica

4. Objetivo de la asignatura

El objetivo fundamental de la asignatura es formar al alumno en nuevos modelos del sistema interno de la empresa una vez que conocen los fundamentos y conceptos básicos de la Contabilidad Interna. Especialmente, el alumno conocerá toda la operativa contable en relación con las transacciones internas comúnmente efectuadas en el mundo empresarial. Desde modelos básicos, estándares, direct.-costing y otros.

Adicionalmente, el alumno desarrollará determinadas destrezas que le permitirán conocer como se relaciona la información que proporciona esta asignatura con otras materias del mundo empresarial.

5. Contenidos

Teoría.

Programación de contenidos:

Tema 1. Control interno y de gestión en la toma de decisiones.

Tema 2. Los costes de oportunidad como modelo de gestión.

Tema 3. La producción conjunta en la toma de decisiones.

Tema 4. Sistemas completos y parciales.

Tema 5. Costes estándares como instrumento de gestión.

Tema 6. El modelo francés de gestión.

Tema 7. Marco y contenido de control interno y de gestión.

Tema 8. Nuevos planteamientos en el ámbito de la gestión empresarial.

Tema 9. Aspectos fundamentales del modelo ABC.

Tema 10.Gestión presupuestaria.

6. Competencias a adquirir

Básicas / Generales.

Las competencias específicas y transversales que se desarrollarán en esta asignatura contribuyen a que el alumno adquiere las establecidas en el Modulo Contabilidad cuya relación aparece incluida en la Memoria de Verificación del Título de Grado en Administración y Dirección de Empresas. A continuación se enumeran aquellas que se fomentarán más específicamente.

Ser capaces de realizar el proceso contable interno de una empresa.

Específicas.

- Conocer distinta terminología y conceptos básicos utilizados para desarrollar un buen sistema de control interno y de gestión.

- Conocer distintos modelos en la toma de decisiones internas de la empresa.

- Conocer modelos basados en datos previstos que puedan utilizar las empresas para tomar decisiones.

- Conocer distintas normas y pronunciamientos que las empresas deben utilizar para reflejar los distintos modelos de gestión.

- Conocer nuevos modelos y planteamientos en el ámbito de la gestión empresarial.

Transversales.

- Saber utilizar los distintos conceptos, mecanismos e instrumentos para desarrollar correctamente el registro de operaciones a fin de elaborar adecuadamente la información para la gestión.

- Saber desarrollar distintos modelos para aplicar en el control interno y de gestión.

- Saber desarrollar un modelo de costes estándares para poder calcular las desviaciones que se produzcan entre datos previstos y reales.

- Saber utilizar las distintas normas y pronunciamientos que se han emitido tanto a nivel nacional como internacional y que afectan al ámbito del control interno y de gestión.

- Saber desarrollar nuevos modelos en el ámbito de la gestión empresarial como el sistema de costes por actividades, costes y círculos de calidad y nuevas técnicas de gestión de materiales.

7. Metodologías

Clases teóricas

El método docente empleado en las clases teóricas se fundamentará en la Lección Magistral.

Se trata de sesiones donde el profesor explicará detenidamente los aspectos teóricos más

relevantes que posteriormente el alumno tendrá que comprender para realizar los supuestos

prácticos.

Clases prácticas

Se orientarán a guiar al alumno en la aplicación de los conocimientos adquiridos, lo que

generará el desarrollo de las competencias relacionadas con una futura actividad profesional.

En estas clases, principalmente, se resolverán las dudas que les hayan surgido en el proceso

de resolución de supuestos o problemas. Para ello, la mecánica empleada se fundamentará

en la resolución de supuestos ó problemas por parte de los alumnos y con la ayuda del

profesor. En todo momento los alumnos tendrán que aplicar los conocimientos adquiridos en

las explicaciones teóricas, así como conocimientos adquiridos en otras materias,

especialmente las contables.

Tutorías

Sesiones de tutorización y seguimiento personalizado del alumno

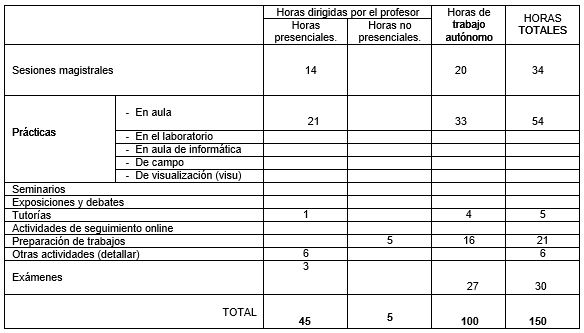

8. Previsión de Técnicas (Estrategias) Docentes

9. Recursos

Libros de consulta para el alumno.

Bibliografía básica

-ARANDA, A. (2003): Contabilidad Analítica. Ed. Síntesis.

-ÁLVAREZ-DARDET, M.C., Y GUTIÉRREZ HIDALGO, F. (Coordinadoras) (2009). Contabilidad de gestión. Cálculo de costes. Ed. Pirámide, Madrid.

-ASOCIACION ESPAÑOLA DE CONTABILIDAD Y ADMINISTRACIÓN DE EMPRESAS: Principios de Contabilidad de Gestión. Documentos contabilidad de gestión

-BHIMANI,A., HORNGREN, CH., DATAR, S. Y FOSTER, G.: (2008) Management and Cost Accounting, 4/e. Prentice-Hall.

-BUENDÍA CARRILLO, D.Y GARCÍA MECA, E.: (2016) Casos prácticos de contabilidad de gestión. Ed. Pirámide.

-GARCÍA, X., Y MARTÍN, F. (2003): Casos prácticos de costes, Universidad de Barcelona, Barcelona.

-HERNANDO, G. (2006): Contabilidad de costes. Determinación, análisis y control, TGD, Santander.

-IRURETAGOYENA, M.T. (2003): Contabilidad de costes. Ed. Pirámide.

-KAPLAN, R., Y NORTON, D. (2009). El Cuadro de Mando Integral. Gestión 2000, Grupo Planeta

-KAPLAN, R., Y NORTON, D. (2016). Cómo Utilizar el Cuadro de Mando Integral. Gestión 2000, Grupo Planeta.

MARTÍN GARRIDO, F.J. (2018). Supuestos y soluciones de contabilidad de costes. Ed. UNED, Madrid.

-MARTÍN, F., Y ROS, J. (2003): Costes: contabilidad y gestión, Centro de Estudios Financieros. Madrid.

-NICOLÁS, P. (2009). Costes para la dirección de empresas. Servicio de publicaciones de la UAB, Barcelona.

-PAREDES ORTEGA, J.L., Y FULLANA BELDA, C. (2017): Casos prácticos de gestión de costes, Pirámide. Madrid.

-REQUENA RODRÍGUEZ, J. M., Y VERA RÍOS, S. (2009). Contabilidad interna (Contabilidad de costes y de gestión). Cálculo, análisis y control de costes y resultados para la toma de decisiones (3ª edición). Ariel Economía, Barcelona. Madrid.

-ROCAFORT, A., Y FERRER. V. (2008): Contabilidad de costes: fundamentos y ejercicios resueltos, ACCID.

-SÁEZ TORRECILLA, A., FERNÁNDEZ FERNÁDEZ, A., Y GUTIÉRREZ DÍAZ, G. (2007). Contabilidad de costes y contabilidad de gestión (vol.2). Ed. McGraw-Hill, Madrid.

Bibliografía recomendada

CASTELLÓ TALIANI, E. (2006). Curso de contabilidad de gestión. Instituto de Auditores Jurados de Cuentas de España, Madrid.

CHACÓN, G. (2007). La Contabilidad de Costos, los Sistemas de Control de Gestión y la Rentabilidad Empresarial. Actualidad Contable FACES, 15, 29-45.

CHOE, J. (2004). The Relationships among Management Accounting Information, Organizational Learning and Production Performance. Journal of Strategic Information Systems, 13, 61-85.

DONOSO, R. Y DONOSO, A. (2011). Sistemas de costes e información económica. Pirámide, Madrid.

ELDENBURG, l., Y WOLCOTT, S. (2005). Cost Management: Measuring, Monitoring, and Motivating Performance. Wiley.

GARRISON, R.H., NOREEN, E., Y BREWER, P. (2012). Managerial accounting. Ed. McGraw-Hill, New York.

GERDIN, J., Y GREVE, J. (2004). Forms of contingency fir in management accounting research – a critical review. Accounting, Organizations and Society. 29 (3), 303-326.

GUTIERREZ, F. (2005). Evolución Histórica de la Contabilidad de Costes y de Gestión (1885- 2005). De Computis Revista Española de Historia de la Contabilidad, 2, 100- 122.

HORNGREN, CH. (2012). La Contabilidad de costos un enfoque gerencial, Uteha, México.

KAPLAN, R., y ANDERSON, S. 2008. Costes basados en el tiempo. Una ruta hacia mayores beneficios, Ed. Deusto, Barcelona.

LIBBY, T., Y LINDSAY, R. M. (2010). Beyond budgeting or budgeting recon-sidered?A survey of North-American budgeting practice. Management Accounting Research, 21(1), 56–75.

MALLO RODRÍGUEZ, C., Y ROCAFORT NICOLAU, A. (2014). Contabilidad de Dirección para la Toma de Decisiones: Contabilidad de Gestión y de Costes. Ed. Bresca, Profit, Barcelona.

RIPOLL FELIU, V., Y GARRIGÓS DOMÍNGUEZ, L. (2014). Formación del controller: un análisis de los conocimientos y requisitos que demandan las empresas. Revista Iberoamericana de Contabilidad de Gestión. 24, 44-62.

VACAS, C., BONILLA, M., SANTOS, M Y AVILÉS, C. (2009). Fundamentos de Contabilidad de Costes y de Gestión. Delta Publicaciones, Madrid.

WEYGANDT, J.J., KIESO, D.E., Y KIMMEL, P.D. (2008). Managerial Accounting (4ª edición). Wiley

Otras referencias bibliográficas, electrónicas o cualquier otro tipo de recurso.

Radio USAL

Studium

10. Evaluación

Consideraciones generales.

El objetivo de la evaluación consiste en comprobar que el alumno ha adquirido las

competencias y habilidades de la materia sistemas de información contable internos

Examen final: comprenderá tanto la materia impartida en las clases magistrales como

en las clases prácticas. Para superar la asignatura es imprescindible que el alumno

supere tanto la parte teórica como la práctica.

Participación en clase (evaluación continua): Es necesario que el alumno asista a

clase, participe durante las explicaciones teóricas, realice los ejercicios prácticos y

exponga los trabajos solicitados por los profesores. Los supuestos prácticos serán

entregados por los profesores con suficiente tiempo para que los alumnos puedan

resolverlos bien individualmente o en grupos de 2 ó 3 alumnos.

Trabajos a realizar por los alumnos: Actividad obligatoria que se basará en casos de

empresas reales donde el alumno tendrá que realizar un cuestionario y dirigirse al

responsable correspondiente de la empresa, es habitual desde hace años que una vez

elaborado, el trabajo se exponga en la radio de la USAL.

Visita a empresas: Actividad que se realiza desde hace años donde los alumnos

pueden conocer de cerca muchos de los conceptos que se imparten en clase, en este

curso tendremos que considerar si es posible dependiendo de las condiciones

sanitarias.

Criterios de evaluación.

1. Examen final: 60%.

2. Participación en clase (evaluación continua): 40%.

Es necesario realizar todas las actividades indicadas en el apartado anterior.

Instrumentos de evaluación.

1. Examen final escrito.

2.Se tendrá en consideración para la evaluación de los alumnos además del examen teórico-práctico los siguientes aspectos:

-Asistencia del alumno a clase,

-Participación de los alumnos en clase especialmente en la realización de supuestos prácticos,

-Realización obligatoria por parte de los alumnos de un trabajo sobre control interno y de gestión en una empresa o ente público real.

-Exposición obligatoria del trabajo realizado en la radio de la Universidad de Salamanca

-Visita obligatoria a empresas de una determinada zona geográfica de nuestro entorno siempre y cuando contemos con financiación para ello, el objetivo es que los alumnos conozcan procesos productivos reales y el marco contable interno y de gestión que desarrollan las empresas.

-Importante: En esta asignatura para aprobar la materia además del examen es necesario realizar las siguientes actividades:

Visita a empresas, siempre que las condiciones sanitarias lo permitan

Trabajo sobre el control interno y de gestión de una empresa real

Exposición de este trabajo en clase y en la Radio USAL.

Recomendaciones para la evaluación.

Estudiar y comprender la materia explicada en clase y hacer un seguimiento continuado de la misma

Recomendaciones para la recuperación.

Estudiar y comprender la materia explicada en clase y hacer un seguimiento continuado de la misma.

Adenda 103839 (Fecha: 22-07-20)

Adenda 103839 (Fecha: 22-07-20)