0. Contexto histórico y la interacción probabilidad/finanza.

Fundadores de la Finanza matemática moderna y premios Nobel asociados: Harry Markowitz, W. Sharpe, M. Miller, Paul Samuelson, Eugene Fama, D. Kahneman, Robert Merton, Myron Scholes.

1. Productos actuariales y financieros básicos. Interés simple y compuesto. Reglas de capitalización. Modelos matemáticos de productos financieros. Bonos. Anualidades. Sistemas de amortización francés, aleman y americano.

2. Conceptos avanzados de probabilidad discreta I. Independencia. Coeficientes de correlación. Análisis de la matriz de correlación. Componentes principales y Diagonalización ortonormal. Maximización de la varianza y determinación de subespacios soporte de la probabilidad.

3. Teoría moderna de carteras. Matriz de correlaciones y Análisis estadístico de carteras.. Valoración de activos financieros de Sharpe-Markowitz por mínima varianza: Modern portfolio theory (MPT) y capital asset pricing model. Frontera eficiente de una cartera y línea de capital.

4. Conceptos avanzados de probabilidad discreta II Esperanza condicionada, caso discreto. Información generada. Martingalas. Cambio de Probabilidad en espacios discretos. Análisis bayesiano.

5. Finanza estocástica: Derivados financieros. Futuros, opciones Call y put, posiciones “cortas” y “largas”. Función de beneficio. Propiedades de la aplicación beneficio/precio. Paridad put-call. Opciones europeas, americanas, asiáticas.

6. Modelos estocásticos de evolución de valores. Subyacentes. El modelo binomial de Cox-Ross-Rubinstein. Propiedades estadísticas del subyacente. Modelo de Black-Scholes

7. Valoración de derivados por probabilidad neutral al riesgo. Carteras autofinanciadas, replicantes y probabilidad martingala. Teorema fundamental de la Finanza estocástica. Valoración de derivados y martingalas.

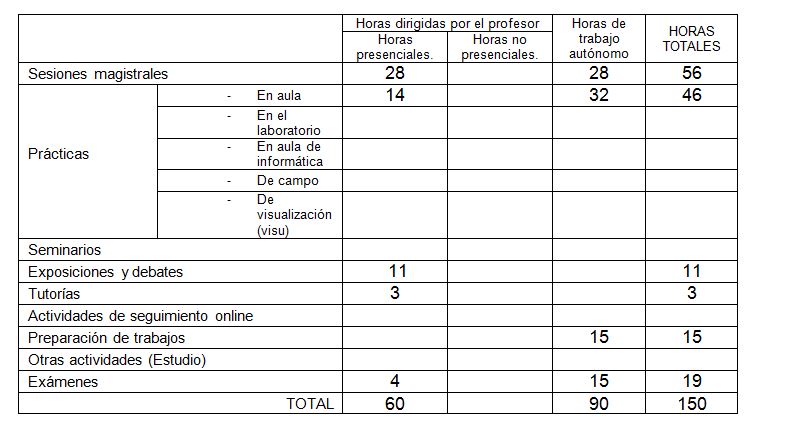

Organización docente semanal (Fecha: 07-06-24)

Organización docente semanal (Fecha: 07-06-24)